分众传媒于10月25日发布三季度报告。

报告显示:

分众传媒三季度营业收入达到32亿元,与去年同期相比增加25%;归母净利润达到14亿元,与去年同期相比增加88%;

前三季度营业收入达到87亿元,与去年同期相比增加18亿元;归母净利润为36亿元,与去年同期相比增幅为69%。

公司净利率为43%。

公司在报告期赎回理财产品以及大额存单到期,致使交易性金融资产与一年内到期的非流动资产有较大额度的下降。

公允价值变动收益从去年同期损失4.3亿元至三季度末0.25亿元;

信用减值损失从上年同期的损失3.5亿元至三季度末的转会0.5亿元。意味着经济复苏,预期信用损失率会下降。

从公司经营来看,日用消费品占比不断提升,自2017年以来占比逐年提升至上半年的57%。日用消费品的周期性相对较弱,是否可以让分众传媒未来受宏观波动的影响区域平缓,这个需要继续观察。

由于新能源汽车的快速发展,投放数量和客单价较去年同期明显提升,使得整体交通类客户上半年同比增长29%,下半年也保持着增长的态势。

截至到2023年7月31日,公司的生活圈媒体网络覆盖国内约300个城市以及国外约70多个主要城市。

公司目前营销垂类大模型基本部署完成,正在进行持续微调和迭代。

分众2017年以来的季度归母净利润情况如下表:

拍脑袋按照2017年至2022年六年期间的第四季度的平均值,2023年第四季度预计完成将近13亿元的归母净利润,合计全年实现归母净利润49亿元。老唐把第四季度的预测值定位2021年的80%,即16.41×0.8≈13亿,金额基本一致。

预计2023年全年的归母净利润大约在49亿左右。

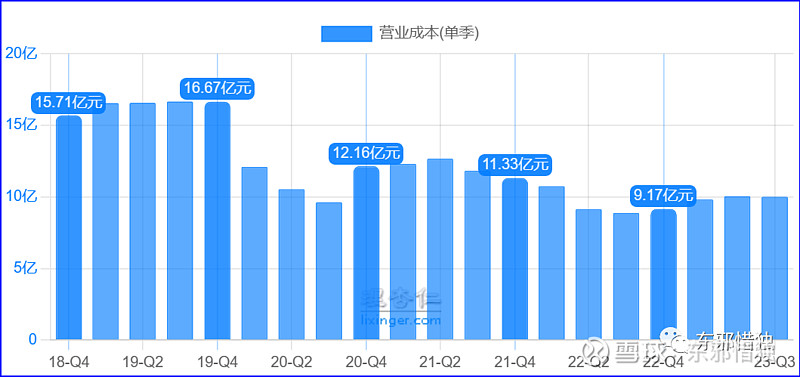

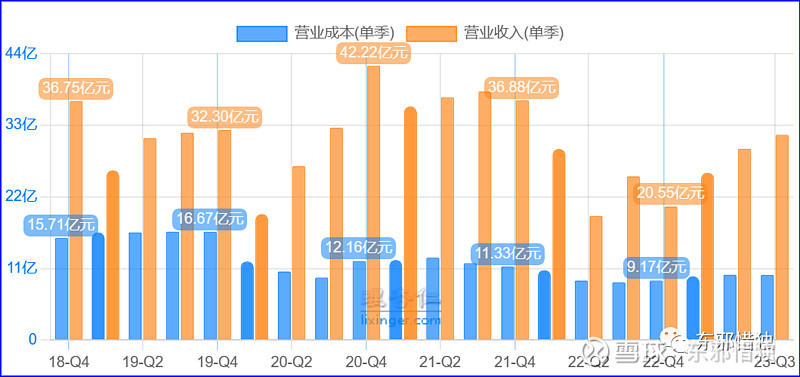

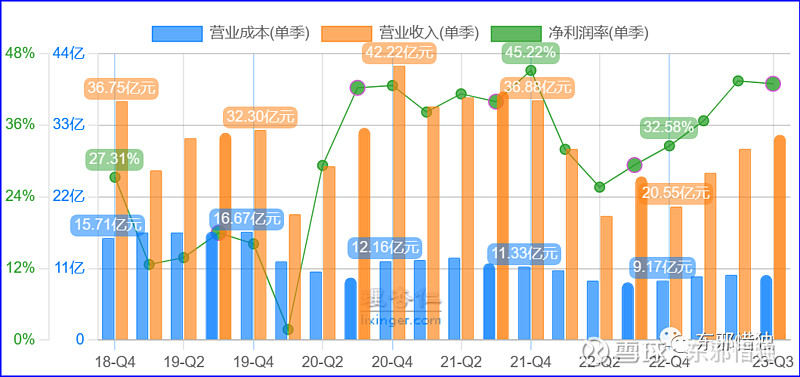

从营业成本来看,近几年单季度的营业成本基本保持在10亿元左右的水平。

结合营业收入来看,可以看到,营业收入呈现较大的波动,但营业成本波动非常小。这就是周期性行业的一个特点:营业成本变化极小,但经营收入波动较大,最终使得净利润的波动较大。

当经济低迷的时候,广告价格下降,刊挂率降低,营业收入下降,但成本几乎不变,造成净利润的大幅度下滑;

当经济复苏的时候,广告价格上升,刊挂率增加,营业收入上涨,成本仍然保持不变,造成净利润的大幅度上升。

见下图:

对于像分众传媒这类已经掌握了核心区域的重要点位分布的广告公司而言,只要经济开始复苏,收入和利润就会迎来大幅度的增长。

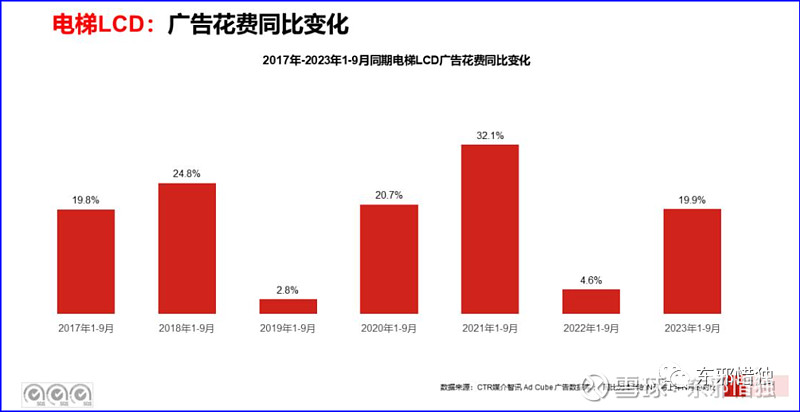

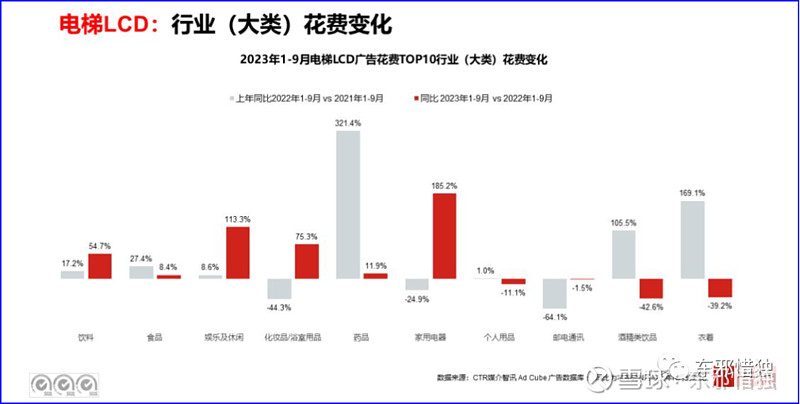

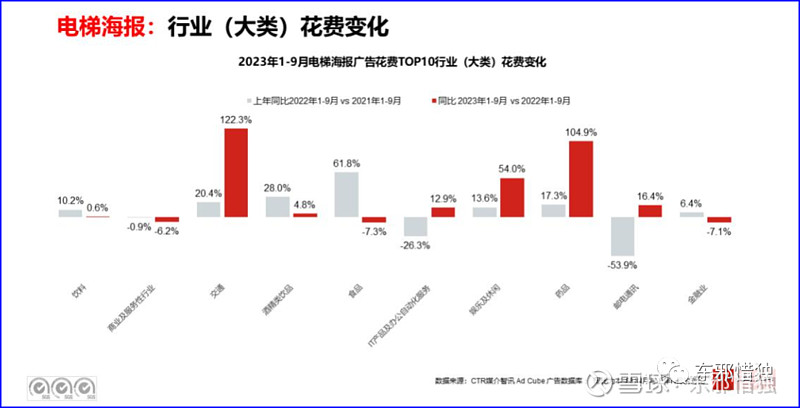

根据CTR媒介智讯的数据显示,2023年1-9月广告市场同比上涨5.5%。9月份广告市场花费同比和环比分别增长6.5%和4.6%,均较上月涨幅略有扩大。分广告渠道看,电梯LCD和电梯海报月度花费同比分别上涨11.0%和18.2%;电视、地铁、火车/高铁站广告花费同比均呈现个位数增长;影院视频涨幅为260.6%,仍处于恢复性增长阶段;广播和机场的刊例花费同比跌幅均有所收窄,分别减少12.8%和3.9%。

从分众传媒的中报来看,楼宇媒体占比为93%,影院媒体占比仅仅为7%。对比CTR对影院视频的描述(涨幅为260%)来看,三季度的增量中,影院媒体贡献了较大的作用。

CTR对广告投放的行业分类来看,1-9月份:

①饮料、药品、娱乐及休闲、化妆品/浴室用品行业作为广告的头部行业,广告花费同比均呈现两位数的增长;

②食品、酒精类饮品和交通行业从去年同期正增长逆转为负增长;

③旅游/区域形象、教学用品及服务、娱乐休闲服务、玩具/电子游戏机等品类不同程度投放增长。

整体来说,广告行业处于复苏过程,判断分众目前正处于一个上升周期的爬坡阶段。

分钟传媒的优势有两个:

第一是在全国(部分国外)的核心地段布局了投放终端,这就起到了一定的垄断效应,把消费者的注意力转换成持久的流量,从而带来稳定持续的现金流;

第二是当这种垄断建立起来之后,分众就拥有强大的广告客户数据库,借助持续的智能投放和AI助力,可以为客户提供更加精准的服务,进一步巩固自己的垄断者地位。

分众2023年归母净利润预计为49亿,7年平均值为43亿,10年平均值为44亿,如果取值25倍市盈率的话,合理估值大概在1100亿左右,目前估值差不多970亿左右,距离合理估值大概还有13%的上升空间。

换一种估值的角度,970亿的估值,按目前的49亿元利润预测来看,市盈率大概是20倍左右。

对于一个周期性较强的投资标的来说,20倍的估值不能算是低估。所以对我来说,既没有买入的打算,也没有卖出的计划,暂时持有不动。

<全文完>