以下这篇文章来源于公众号螺丝钉的原文,我觉得写的不错,本来想转载,看到雪球内螺丝钉没有分享,因此手动转载保存。若有侵权,请及时告知我。谢谢。

大家好,我是螺丝钉,欢迎来到咱们这周的学院视频课。

咱们这周的视频课会给大家带来,医药相关的几个子行业,它们的投资价值分析。

2020年医药行业的表现

最近这段时间,有一些前期涨幅比较高的行业,出现了大幅下跌。比如像医疗。

除了医疗之外,还有一些行业跌幅也比较大,像生物医药行业。

有的朋友之前在学院里边说,自己被套了20个点了,可能就是之前,买在了一个高位的位置。

其实医药行业,整体长期收益还是不错的。

只不过2020年因为疫情的影响,上半段的时间涨的比较多。到7-8月份的时候,很多医药相关的品种,到了一个比较贵的位置。

现在下跌了之后,我们也在学院的增强版估值表里,增加了一些子行业的估值数据,比如说像医疗、生物科技等等。

今天介绍的主题,就是医药行业的子行业,医疗行业的投资价值。

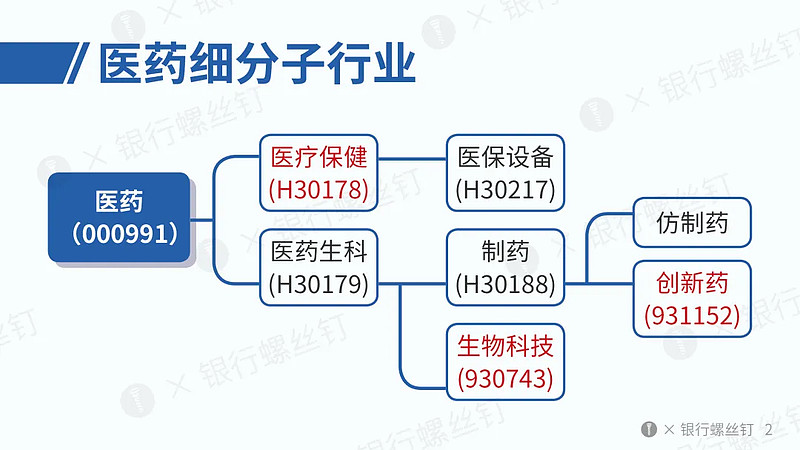

医药细分子行业

我们以前给大家介绍过,医药细分子行业的一个相关关系,在这里列举出来的,是一些相对应的医药子行业,还有对应的指数。

首先,覆盖了医药所有公司的是全指医药。

全指医药,覆盖了A股所有医药医疗相关的上市公司,不管大的小的,不管是做的哪一个子行业,把它们汇总起来,就是全指医药。

在全指医药当中,还会分为比如说,

沪深300里的医药股,这个是医药的大盘股;

中证500医药,就是中证500里面的医药股;

另外医药行业,还有一些相关的衍生品种,比如说医药100。

医药100,跟300医药、500医药的成份股,是比较重合的,只不过是等权重配置,以前我们也投资过医药100。

医药行业有非常多的子行业,而且不同的子行业,商业模式也有很大的区别。

比如说咱们家门口,会看到这种医药的零售连锁店,也是医药行业的一个子行业。

另外医院里边,也有各种各样的疾病,每一种疾病治疗的方法,比如说需要的是药,还是医疗器械,也会有很大的差别。

所以医药这个行业,下面有非常多的子行业。

如果按照指数的方式,大概分一下,可以分为医疗保健和医药生科,这两个大的方向。

▼医疗保健

医疗保健这个方向,其实就是我们说的中证医疗指数了。

医疗保健下面也会分为一些医疗器械、医疗设备,包括最近有的朋友看到,带量采购对一些高值耗材型医疗,这种器械的生产厂商影响比较大,也是属于医疗保健下面的。

但是,即便是生产同样的医疗器械,不同的病种,不同的这些器械,所面对的市场,包括它们的商业模式,也会有一些差别。

▼医药生科

医药的另外一条线是医药生科。

医药生科下面,可以分为制药和生物科技,从指数的角度,是这样的一个划分。

其中,制药又可以分为仿制药和创新药。

▼仿制药

仿制药其实在2018年的时候,就已经被带量采购给压了一波了。

当时带量采购政策,对仿制药的盈利影响非常大,导致医药行业在2018年的下半年,出现了一轮短期的大幅下跌。

在那段时间里边,医药指数也是出现了低估的机会。

2018年底和2019年中,医药行业分别出现过两次低估,就是因为当时带量采购政策的影响。

▼创新药

另外一个医药的子行业,是创新药。

创新药通常是有一定的技术含量,投入比较多的技术,最后产生一些比较创新的药物。

这种类型的公司,不太容易受到带量采购政策的调整,它有核心竞争力,即便是带量采购政策来了,它也不怕,对于这些公司的长期盈利,还是比较好的。

▼生物科技

最后,还有一个是生物科技。

生物科技,比如说像基因工程,还有像一些类似血液制品,都是属于生物科技类的公司。

这些类型的行业,也是有一定核心技术的,所以也不太担心,带量采购政策调整。

其实不管是哪个行业,都会遇到一些类似于这种压价,或者是让利,这种类型的政策。

比如说银行,上半年的时候,银行业大家最担心的就是让利,国家提出来的政策,是让金融行业让利于实体,度过疫情的难关。

具体让利会影响多少呢?

当时就有很多投资者比较恐慌,银行指数也在那段时间,创出了低估的区域。

所以说像这些行业,遭遇到类似这种负面消息的时候,有可能出现一个比较便宜买入机会的。

从长期来看,医药整个行业的商业模式,还是非常好的,在所有的行业当中,消费、医药还有科技,这是长期收益最高的三个行业,也是我们每个人的刚需。

所以医药行业,不用太担心它的长期盈利。

主要就是在挑选的时候,选择一些盈利能力比较强的品种,避开像仿制药,这种可能会受到较大冲击和影响的品种。

最后,实在是不知道买什么,那也可以跟着螺丝钉指数基金组合或主动优选组合,组合会去挑选一些相对比较好的,医药相关的子行业去投资的。

医药子行业的长期盈利能力

我们来看看比较好的医药子行业,它们的估值,还有盈利能力。

最上面的是全指医药,全指医药包含了医药行业的所有上市公司。

截止2020年11月24日,全指医药的市盈率大约是50倍上下,市净率是5.07倍,ROE是10.1%。

其实这个ROE的计算是比较简单的,用市净率除以市盈率,大概就能估算出指数的ROE水平。

在医药子行业当中,这三个子行业是有开发出指数基金的。

其实还有一些更加细分的,或者是其他类型的子行业。但是,目前开发出相关基金的,主要是这三个。

基金公司会先去研究一下,整个医药行业当中,哪些子行业盈利能力比较强,比较有前景,才会去开发指数对应的指数基金。

▼医疗行业

医疗行业,目前是基金数量最多的一个子行业,这也是公认的在医药行业当中,盈利能力比较好的子行业。

▼创新药

创新药,创新药相关的基金的数量也比较多。

▼生物科技

有的朋友还会看到,市面上有一些生物医药,类似于这样的一些名词。

一般来讲,叫生物医药的基金,就是生物科技和创新药的一个结合体,通常是这个样子的。

在整个医药行业当中,盈利能力最强的,是这几个子行业。

全指医药,整体的盈利能力并不是特别强,平均ROE大概是10.1%,比沪深300还略低一点点。

但是,医药的长期收益还是不错的,其实靠的是几个盈利能力比较强的子行业带动的。

比如说医疗,ROE能达到15%,生物科技也能达到比较高。

创新药虽然说现在的ROE比较低,但是创新药本身,未来还有很大的发展空间。等到它成熟阶段的时候,ROE也会继续提高的。

这三个行业,是医药行业当中,盈利能力比较强的子行业。

我们在投资的时候,在咱们学院的估值表里边,先加入了医疗和生物科技的估值,这两个相对来说,是比较适合普通投资者的。

创新药这个领域,其实我也在研究,后面有合适的品种也会考虑加入的。

医药子行业的盈利增长速度

我们再来看一下,一个最重要的数据。

这些行业,我们说它们有成长的前景,增长速度比较快,那到底有多快呢?

首先,我们在衡量增长速度的时候,需要把2020年的数据给剔除掉。

因为2020年的疫情,对医药医疗行业是一个非常大的利好,所以它们在2020年的盈利增长速度,是比往年高很多的。

我们先只看2019年往前5年的数据,因为这个数据代表着,没有疫情的情况下,医药和医疗还有生物科技,这样的几个行业,自然的一个增长速度,这个是比较有参考价值的。

从2014年到2019年,这5年的时间里边,并没有出现疫情,它们的盈利增长,就是这些行业自然发展的盈利增长速度。

▼医药行业

整个医药行业,盈利从2014年的400亿出头,增长到2019年的929亿。这段时间里边,盈利的年复合增长率大概是18%。

有一个很有意思的地方,医药行业的盈利增长速度是18%,ROE是10.1%,这个盈利增长速度,比ROE高出一大截。

为什么会有这种情况呢?

通常ROE衡量的是企业运作自己当前净资产,产生盈利的一种能力。

比如说,企业当前有100万的净资产,一年能够赚10万块钱的盈利,它的ROE就是10%。

但是对医药这样的行业,大家都知道,未来的潜力是比较大的,所以整个社会上还有大量的资金,会去投资医药行业相关的企业。

也就是说,这个企业,可能自己以前赚到了100万净资产。

下一年,可能外部还会有一些投资者,给它注入新的资金,想要投资它。

所以整体的净资产,或者可供运作的这些资源,就会比它原本自己靠盈利产生的那部分,还要再多一些。

所以像医药这种行业,它的盈利增长速度,会比它的ROE的数值还要再高一些,有这样的一个特征。

盈利增长18%,在全部的上市公司行业当中,也就是10个行业里面,是排在前列的,这也是医药长期收益不错的一个根本原因。

我们再来看,另外两个子行业。

▼医疗行业

医疗行业,从2014年的25.45亿的总营收,提高到了2019年的188亿,盈利的年复合增长速度,是非常夸张的,达到了49%。

这个速度,是没有考虑疫情影响的,因为疫情是2020年之后才开始出现的。

所以,在过去这5年的时间里边,医疗行业单靠自己的盈利增长,也是一个非常快速发展的行业。

在未来,医疗行业的增长速度,可能没有过去那么高。

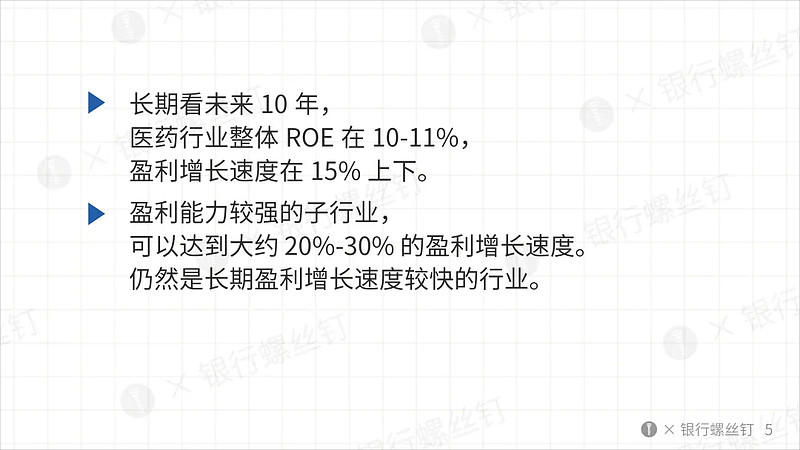

我自己的预期,在未来十年,医疗行业的盈利增长,大概能达到20%-30%,比16%的ROE要高一些,仍然是长期增长速度最快的行业之一。

因为从长线的角度,随着人口老龄化,国内大多数家庭,对于医疗医药开支的提高,对这些行业是一个长线的利好。

▼生物科技

生物科技从47亿增长到了142亿,年复合增长率24%。

这也是一个非常高的水平,比医药行业整体的盈利增长速度,也要高一些。

这三个行业里边,如果只看医药行业,盈利增长已经比大部分行业要高了。

这里边一些比较优秀的子行业,像医疗和生物科技,盈利增长速度能达到20%-30%,这样一个水平。

这个是长期投资医药、医疗相关基金,一个根本的逻辑支撑。

医药本身是一个长期增长的好行业,在过去,A股所有的行业当中,消费和医药,是长期收益最高的两个行业之一。

疫情消失之后,医疗行业盈利会下滑么?

2020年的疫情,对于医疗行业,是一个非常大的利好。

有的朋友会担心,一旦疫情消失了,医疗行业的盈利会不会大幅下滑?

其实这种情况,我们也测算过了。

假如说,2021年的时候,整个疫情直接就消失掉了,我们假设已经完全好转了,不考虑疫苗相关的这些改善。

这种情况下,医疗会恢复到原来的增长情况。

到2021年年底的时候,就差不多跟2020年的盈利差不多了。

也就是说,疫情让医疗整体的盈利,大概提前了一年左右,达到原来的目标。

所以,即便是疫情消失掉了,大家也不用担心,医疗行业整体的营收,会出现大幅下滑。

因为医疗本身的增长速度就比较快。

疫情,无非就是把未来一年的收益,提前给兑现了。

到2022年的时候,即便是2020年有疫情影响下,盈利也会比2020年的盈利要高。以后就沿着它原来的增长曲线,继续增长。

我们再来看的是,未来长期10年的这样一个角度,因为疫情毕竟是一个短期的影响因素。

在未来10年,医药行业整体的ROE,大概就是10%-11%这样的一个水平,盈利增长速度能达到15%,这个是比整个社会的平均值要高一些的。

一些盈利能力比较强的子行业,ROE可以达到一个15%-16%的水平。

盈利增长速度会比这个高,因为还会有其他人,去投资这些医疗行业,给它注入新的资产,可以达到大约20%-30%的盈利增长速度。

这是长期投资医药行业的一个基本原因,因为它本身的盈利增长比较好。

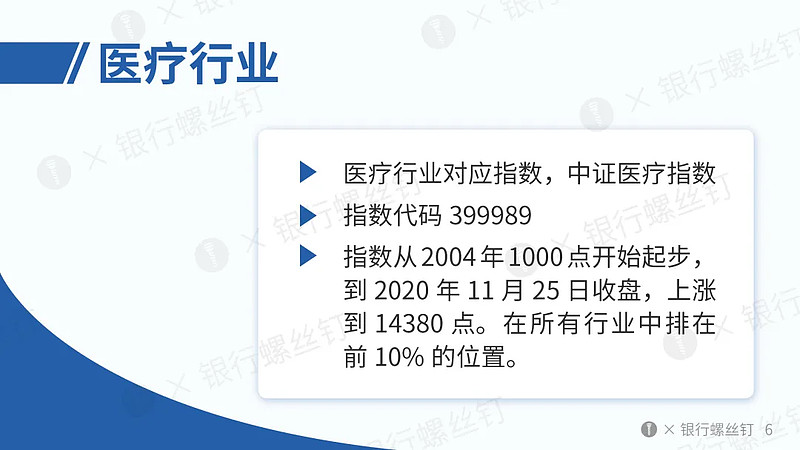

医疗行业的投资价值

我们再来看一下医疗行业,医疗行业对应的指数,是中证医疗指数,指数代码是399989。

医疗行业指数,是从2004年的1000点开始起步的,截止到2020年11月25号收盘,上涨到了14380点。

这里没有考虑分红的收益。

因为医疗行业的股息率是比较低的,还在发展阶段,即便考虑它的分红,跟这个点数也差不太多,所以直接看这个点数就可以了。

也就是说,在过去16年的时间里边,大概上涨了14倍,这个涨幅是非常夸张的,仅次于消费行业。

消费行业,像白酒,或者家电,这两个行业,是稳压医疗行业一头的,其他的行业,可能还没有医疗行业的收益那么高。

如果在细分子行业里去排序的话,白酒、家用电器,这两个比医疗高一些,中概互联也比医疗高一些,再接下来就是医疗了。

医疗能够在所有的这些子行业当中,排到很前面的一个位置,这是医疗长期的一个收益情况。

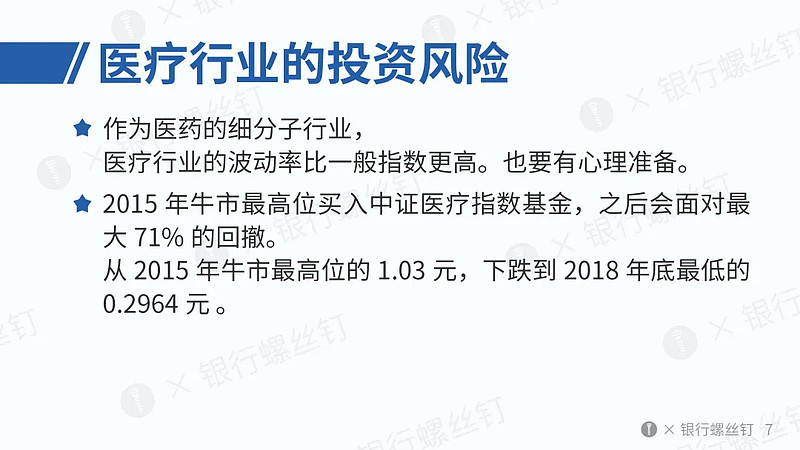

医疗行业的投资风险

医疗行业,投资风险也是有的。

在投资之前,我们不仅看到它的机会,也需要看到它的风险。

医疗作为一个细分的子行业,波动比一般的行业指数要更高。

比如说:

我们投沪深300,一年上下波动20%-30%,这是常规的一个情况;

如果投全指医药,这种一级行业,波动可能一年达到30%;

如果投医疗这种二级行业,波动甚至能达到40%。

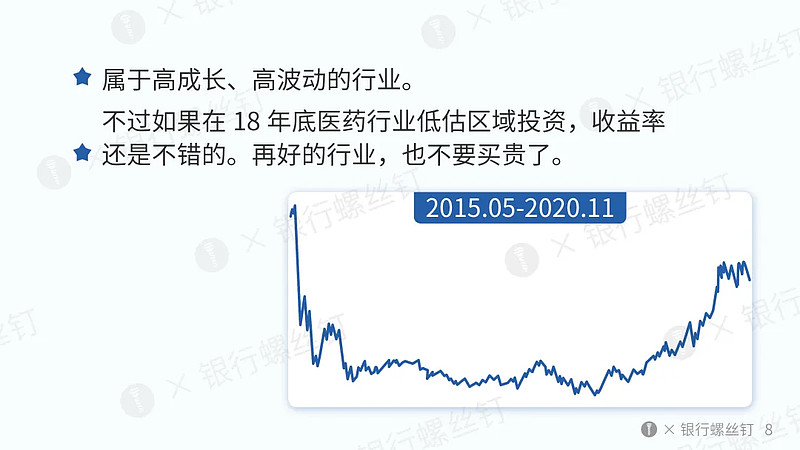

比如说,我们看2015年牛市最高位的时候。

如果买入中证医疗指数基金,当时已经是一星级,非常贵的一个阶段了,医疗行业的估值,也达到了历史最高水平,之后会面对大约71%的最大回撤。

对应的中证医疗的相关指数基金,从牛市最高位的1.03元净值,下跌到了2018年底最低的0.2964元。

从一块跌到三毛,可以想象2015年到2018年,跌的有多么惨烈。

所以在牛市贵的位置,买入一个优秀行业,照样可以在3-4年的时间里跌去70%,所以再好的品种,也不要买贵了。

不过如果反过来,到了2018年的时候,其实整个医药行业,经过两三年的下跌,就不太贵了。

特别是2018年底的时候,因为带量采购政策的调整,医药行业迎来了最后一波大的下跌后,医药行业整体,进入到了低估区域。

在那段时间里面,跌的比较多的是仿制药企业。

医疗在那一轮的带量采购里边,跌幅并没有特别大,当时受影响大的是仿制药。医药行业整体,在2018年底是处于低估的。

如果在那段时间投资,我们看到医药行业整体,有一个非常好的涨幅。

其实这个涨幅,我觉得如果拉长到五六年看的话,有很多医药相关的基金,只是修复了2015年到2018年的下跌。

因为当初太贵了,好多投资者在2015、2016年的时候,高位买入了医药基金,可能一直到2020年才解套。

所以在投资的时候,

首先,不要买贵了;

其次,在投资的时候,可以结合定投的操作。

即便有的投资者一开始买贵了,后面坚持做医疗行业或者医药行业的定投,在2018年底比较便宜的阶段,把成本摊下来,这两年的收益也能达到百分之七八十,甚至更高的一个收益率。

所以在投资医药行业的时候,最好一开始就不要买贵。如果一开始买贵了,也可以结合定投拉低成本。

这个就是医疗行业的,过去几年的一个走势情况。

医疗行业的投资机会

医疗行业,最近为什么下跌这么多呢?

其实主要就是带量采购政策。

带量采购政策,其实是医药行业,长期会存在的一个负面的因素。

每隔一段时间,可能就会出来类似的情况。

而且这一轮过去了之后,下一轮还可以继续压低价格,不是说只会做这么一次。

为什么会有这样的一个情况呢?

人口老龄化,这是一个长期存在的情况。

人口老龄化加剧,对医药医疗行业是一个长线的利好,这个是没啥问题的。

但是人口老龄化加剧了之后,对于国家来讲,医疗相关的支出的压力,是比较大的。

为了保障大多数人,能够享受到一个基础的医疗,并且是质量越来越高的基础医疗,就需要压缩部分医药、医疗公司的盈利。

比如说,像前段时间就有一个新闻,原价1万多的心脏支架,被压低到了几百块钱。

如果是背后的这个公司,营收其实会受到比较大的一个影响,利润就没有以前那么丰厚了。

所以带量采购政策,首先对于我们普通人,整体是一个很好的事情,让我们整体的医疗的开支下去了。

很多人可以享受到原本根本享受不起的,这样一个医药和医疗的服务。

但是对应的上市公司可能就比较惨。

2018年的医药的下跌,以及最近的有很多医疗股的大跌,都是受此影响,未来可能还会有很多次这样的影响。

所以我们要做好心理准备。

我个人感觉,像这种带量采购政策,本身是给医药这个行业,长期带来投资机会的一个很重要因素。

因为每隔一段时间,就会出现类似的这种机会。

比如2020年七八月份的时候,当时还有好多朋友在后台留言,跟螺丝钉说,医药医疗涨这么多,以后再也不会出现低估了。

其实根本不会这样的。

短期涨的好是因为出现了疫情,大家知道这是利好。

疫情过去之后,大家又开始发现,原来它还有利空。这个利空一旦再次出现的时候,就会跌下来了。

其实类似的这种情况,在很多品种上都会有,比如说像银行。

银行就跟医疗行业正好是反向的,因为2020年上半年的时候出现疫情,银行就比较惨,它需要让利。

本身实体经济不好的时候,银行就比较低迷,它还得让利,大家都对它非常的负面,银行在2020年上半年,整体估值也比较低。

到了2020年四季度的时候,大家发现疫情控制的还挺好的,经济一直在稳步的复苏当中。

在这种情况下,银行原本的利空就消失了,变成了最近银行大涨。

医疗行业,最近就比较低迷了。

因为带量采购政策调整,加上原本的疫情缓解了,对它来讲的话,可能短期就会低迷一些。

所以任何一个品种,其实长期来讲,这些行业都会存在下去,而且也都会往上发展。

只不过在不同的阶段,会有高有低,会有利好和利空的因素。

对我们投资者来讲,只需要等到这些行业,在它们比较便宜的阶段去投资,就可以了。

这也是我们耐心等待这些优秀行业,出现机会的一种方式。

医疗行业的历史估值

我们再来看的是,医疗行业的历史估值的情况。

这个历史估值的数据并不是特别长,数据是从2014年的时候开始的,一直持续到现在。

国内的指数,其实诞生的时间都不是特别长。

像医疗这种细分的行业,虽然说是从2004年到现在的,但是有很多的医疗相关的上市公司,是最近几年才上市的。

所以,以前的一些估值的数据,参考的价值也不是特别的大,我们需要去更加认真的看一下,指数背后公司的成长性。

我们刚才介绍的是,背后公司长期盈利增长的一个情况,再来看它的历史估值,而不是直接看它的历史估值数据。

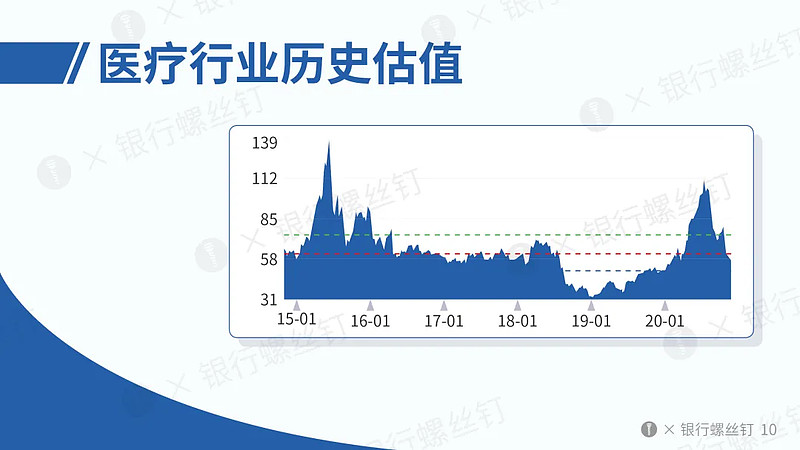

医疗行业,过去历史最高的数据,是出现在2015年的牛市。当时达到了近140倍的市盈率。

之后医疗就连续下跌了好多年。

我们看到这里边,一直阴跌到了2018年。

其实在2018年的时候,医疗就不太贵了,但是2018年底,因为带量采购政策的调整,出现了一波短期的杀跌。

到2018年底的时候,医疗行业出现了历史最低市盈率,大概是32倍,这就是过去几年的走势情况。

从2019年的年初开始,医疗行业触底反弹,一直到2019年的年中,其实当时还是有一定投资机会的。

到了2019年的冬季,一直到2020年的三季度,这段时间,因为疫情的影响,整个医疗行业出现了一波大的利好,短期大幅反弹。

不过,2020年最高的估值,也没有达到2015年那么疯狂的一个程度。

我们看到这个估值的数据,从最近的几个月,医疗行业的市盈率出现了一波快速的下降。

这个下降有两部分原因。

第一部分原因,是股价的下跌。

比如说,有的医疗股,整体下跌了百分之二三十。

如果从整个行业的角度,医疗行业从前期的高位,大概下跌了15%-20%。

另外一个原因,是因为盈利的增长,导致的市盈率的下滑。

因为2020年疫情,对于整体医疗行业,是一个利好,所以它的盈利增长速度比往年更快。

现在只是更新到了三季报,一旦到了2021年,更新完年报之后,医疗行业的市盈率,会在现在的基础上,再次出现一个明显的下降,这个其实就是2020年的疫情带来的影响了。

虽然咱们国内的疫情控制得很好,但是国外的疫情,大家也看到了,一天增加那么多,需要一个相关的生产能力非常强的国家,给它源源不断的输送一些医疗的器材耗材。

这是在2021年,依然存在的一个利好,只不过没有2020年利好这么强烈。

所以2021年的话,医疗行业整体的盈利增长,还是能够达到一个正增长的,不至于说盈利出现大幅下滑。

只要盈利正增长,大家不用太担心医疗行业的市盈率会出现短期的、报复性的反弹。

我觉得,2021年医疗行业整体的市盈率还是可靠的,可以参考。

到2022年,按照我们刚才说的,医疗的盈利增长速度,整个医疗行业的盈利,就可以超过2020年的最高水平了,恢复到一个自然增长的状态。

所以,对于投资医疗行业,大家不用太担心它的长期增长情况。

医疗行业相关基金

我们再来说一下,医疗行业相关的基金。

医疗行业相关的基金,数量是最多的。

在所有的子行业当中,它的基金数量比较多,之前统计了一下,成立时间比较长,规模达到1亿以上的医疗相关的基金,指数加上主动,加起来是有30多只,数量还是挺多的。

在这里边,有指数基金和主动基金。

指数主要就是中证医疗指数。对应的基金主要是两支,一支是华宝中证医疗,还有一支是广发的,这两支都是指数基金。

广发那一支的规模有点小,我们一般考虑规模1亿以上的基金品种,所以现在暂时考虑的是华宝中证医疗。

指数基金这几年的竞争也很激烈,后面很可能有其他基金公司,也看中这个赛道,去推出相应的指数基金,有更合适的品种也会给大家介绍的。

另外一种就是主动了。

在医药这个行业里边,其实主动基金的占比是很高的。

医药行业,需要高度专业化的投资能力,很多投资者,其实不太了解背后的上市公司,所以有的基金公司也看中这一点,推出了医疗相关的主动基金。

比较出名的,大家都很熟悉了,就是中欧医疗的葛兰,葛兰有两支,中欧医疗健康、中欧医疗创新。

中欧医疗健康,是以前被主推的,规模已经比较大了;

中欧医疗创新,相对规模小一点的,所以收益会比医疗健康要好一点。

另外有其他几家基金公司的产品,也都还可以,一般大基金公司,都有叫某某医疗,这样的一支主动基金。

比如说,像工银瑞信医疗、易方达医疗、汇添富医疗等等,这几支也都还可以。

医疗基金,走指数还是主动?

医疗基金,走指数还是主动?到底该选谁呢?

我们之前搜索了一下相关的数据。

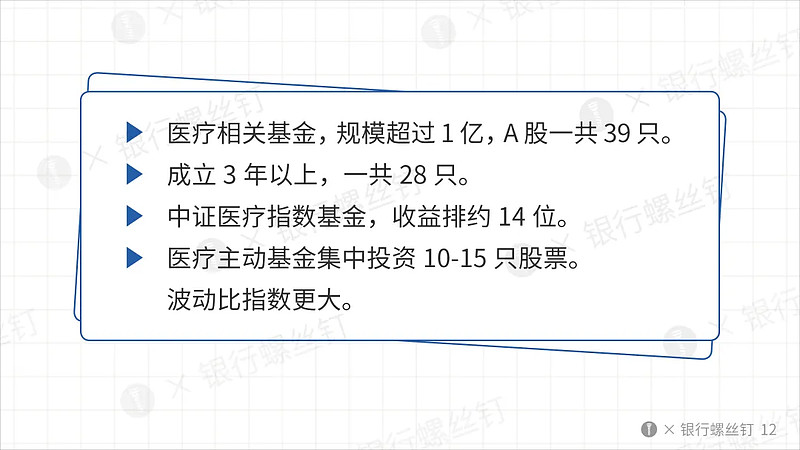

医疗相关的基金规模超过一个亿,A股一共是有39支,这39支里边,成立三年以上的一共是28支。

为啥要选三年呢?

因为在过去三年的时间,覆盖了医疗医药,从低估到高估这样的一个周期。

如果说是要看6年以上,其实医疗基金,大部分都没有到这么长的时间,那就没得挑了。

所以我们就退而求其次,选过去三年的。

至少覆盖了医药上一轮的低估,以及最近一年的上涨,这样的话相对客观一点。

成立了三年以上的,一共是28只。

在这里边,中证医疗指数基金,收益刚好排在50%的位置,大概是在第14位。

这个数据,其实我觉得还是可以的。

因为指数基金,有一个独有的优势,就是长生不老。

只要熬的时间足够长,其他的主动基金,如果基金经理离职,或者说基金经理自己表现不太好,可能就落后于指数了。

如果时间再拉的长一点,比如说,拉到未来10年的话,那医疗指数基金,跑赢主动基金的比例,可能还会再高一些。

另外,像医疗的主动基金,集中投资10~15只股票,整体的波动,会比指数基金更大一些。

如果不知道怎么挑的话,就可以直接选择中证医疗指数基金。

也可以直接跟投螺丝钉指数基金组合,组合最近就是定投低估医疗指数基金。

跟随组合,也不会错过好的投资机会。

还是有朋友想要获得一些超额收益,我们能不能选出一些优秀的基金经理呢?

从过去的收益来看,目前我们给大家介绍比较多的,其实就是中欧医疗的葛兰,还有工银瑞信的赵蓓,这两位基金经理,在主动的医疗基金当中,表现还是比较好的。

之前还有一个是易方达医疗。

易方达医疗虽然也跑赢了中证医疗,但它的收益,可能还没有中欧和工银瑞信,这两个收益那么好。

后面有更加合适的基金经理出现的时候,也会给大家介绍的。

后面也会在医疗进入低估达到一定程度后,考虑纳入主动优选组合,到时候大家直接跟投主动优选组合即可。

在投资的时候,

医疗的指数基金,首先是比较稳妥,不用太担心基金经理发挥的问题,具备长生不老的优势,本身的波动,比主动基金是要小一点点。

如果投主动基金的话,会承担更大的一个风险,来博取更高的收益,它是这样的一个定位。

长期来看,这两类品种,我觉得只要买的不太贵,最后都是可以获得不错的收益。

总结

这个就是我们给大家分享的,医疗相关的基金品种,以及投资价值。

医疗这类行业,长期的发展空间,还有成长性都是不错的,这是我们选择它的一个原因。

我们以前说过,我们在投行业的时候,要先选择好行业。

而A股所有的行业里边,收益最高的行业是啥?

消费、医药、还有科技,包括互联网,这几个行业,是所有行业里面收益最高的。

在投资行业的时候,我们冒了更大的风险,承担了更大的波动,在这种情况下,我肯定要更好的收益,才愿意投。

所以那些排在后面的,收益不太好的行业,我们可能配的就少一些了。

比如说能源,像一些材料或者是有色,这些类型的行业指数,可能长期的收益就会差一些。

在这些收益比较好的行业里边:

必需消费里面的白酒、食品、饮料;

可选消费里面的家用电器;

医药行业里边,我们刚才介绍的医疗、生物科技、创新药。

这几个行业,是属于再下面的细分的行业里边,表现比较好的。

这些行业的长期成长性,大家不需要太担心。

它们本身商业模式非常的好,虽然有的时候,会出现各种各样的利空因素,但它们时间拉长后盈利的能力,是可以排在所有行业前列的。

每一个行业,都出现过一些利空的因素。

比如说白酒,2013、2014年的时候,是限制消费和和塑化剂事件。

这两个利空,对当时的白酒也很厉害。

白酒在那段时间,市盈率就被打压的非常低,但是后面它本身商业模式不错。

所以长期来看,还是能够获得一个不错的增长。

在这些行业出现负面因素的时候,往往会出现很好的投资机会,这也是螺丝钉之前跟大家介绍过的,投资这些优秀行业的一个方式。

这种优秀行业,就好比是男神女神,在正常的情况下,你去追一个男神女神,那肯定是很难的。

所以等到,像公主或者是王子落难的时候,才会有一定的机会。

大多数时候,往往出现行业的负面信息的时候,才会出现比较好的投资机会。其他的时间,很难等到便宜的阶段。

所以投资这些行业,需要有一定的耐心。

作者:银行螺丝钉(转载请获本人授权,并注明作者与出处)