春节后的市场,走势出乎了很多人的意料。

从春节后的两周成交放量来看,市场分歧一直比较大,从节后第一天就有大量的筹码被抛在地板上,而一路上扬的过程中, 也有不少人退出观望,结果就是指数扶摇直上,股民兴叹。

01

先前的市场看法:

而我自己就是按照节前的交易计划做的。

预判之一是2月初对于医药股的分析:

吉利德科学的“抗冠神药”瑞德西韦(remdesivir)快速评审意味着什么

从医药研发的路径切入,确定瑞德西韦的疗效和相关企业,聚焦到了博腾股份,药石科技和普洛药业这些吉利德相关品种上。

预判之二是1月底对于节后整个市场的看法:

其中大部分市场已经给出了答案,只有第四点的政策展望上,还有待时日。

对于市场的解读能力,来自于长期的积累和前瞻性的思考,一定要走在市场前面。一旦完成交易计划,可以对市场进行下一步前瞻性的思考。

比如在第五条涉及到的行业主题上,在当下可以有新的思考和判断。

02

—

当下对于市场的思考

如果对于第五条涉及到的机会进行进一步筛选,优中选优的话。

一定不要忽略湖北股。原因很简单,就是确定性。

从确定性上来说,疫情控制没有悬念,无非是时间问题。

湖北的疫情控制已经做到了应收尽收,首先确保了传播源的控制。

随着对口医疗资源的援助,医疗挤兑效应也得到有效缓解。

整体的情况,即便在风暴最中心的武汉,也已经处于比较有序的控制之下。

市场的期待,已经在以往的专栏说了,再抄一遍:

同样,对于受到疫情影响最严重的湖北, 国家也一定会给予特别的关爱。

从回弹力的角度来说, 湖北是受灾影响最大地区,也会是恢复空间最大的区域。 相比其它区域,会得到更多的支持和注目。特别是湖北地区的龙头企业,更容易扛过市场风险,后续进行市场整合。

这样就简单多了,只需要在我之前的市场预测的重点行业中加上湖北地区这个维度就行观察,就很容易得到值得重点关注的湖北优质企业名单。

03

湖北板块的最佳标的

湖北地区的上市公司数量刚刚好,不多不少 108家。

从企业涉及的行业门类来说,可以说各行各业,比较齐全。

此外,需要留意的是湖北上市公司还有一些地方的特色。

比如说,湖北地区的通讯设备,电器仪表,半导体,元器件企业就比较多,有一批有全国竞争力的优秀企业。武汉大学的知识高地,人才供应以及武汉光谷的产业繁荣的形成了比较好的产业集聚。

哪些行业呢?

结合我重点关注的行业主题,科技,券商,基建来看,

我最终重点关注的四只湖北股,既有价值,也有成长。

其中两只价值股都是多年绩优的白马股, 而两只成长股,是我先前研究

中唯二的两只优质成长股。

04

600801 华新水泥 $华新水泥(SH600801)$

华新水泥是大白马了。

政策要拉动GDP,少不了水泥基建。

水泥又是有区域垄断的产品,作为湖北本地企业, 大部分湖北本地的需求都会带动华新水泥的成长。

看看机构说法:

【兴业证券】公司为长江中上游区域水泥龙头,海外扩张领先行业,西藏区域布局享有优势,收购西南拉法基后实力进一步增强。2020年公司湖北黄石、海外乌兹别克斯坦等产线预计投产,为公司带来销量弹性。同时,公司骨料、环保业务加速拓展,扩张动能不减,有望形成新的业绩新增长点。前期公司公布2025年发展规划,计划届时营业收入达到600亿,在目前基础上翻一番,中期发展目标明确。我们调整盈利预测,预计2019-2021年公司归母净利润分别为64.9亿、67.4亿、70.4亿元,对应1月10日PE分别为8.3倍、8.0倍、7.7倍,维持“审慎增持”评级

【太平洋证券】骨料业务快速增长,未来成为新的业绩增长点。我们测算19年公司骨料约1755万吨,同比增长约21%,假设按照去年骨料毛利率约65%的水平计算,骨料业务盈利能力十分突出。公司依托丰富的矿山资源加速拓展骨料业务,目前公司骨料产能为2500万吨/年,计划到2020年力争实现1亿吨/年的骨料产能,随着国家对矿山开采督查日趋严格,骨料资源壁垒属性日渐凸显,加速拓展骨料业务将打造新的业绩增长点。

2020年区域有望延续高景气度,产能保持稳定增长。19年1-11月份湖北、云南水泥累计产量增速为5.48%和8.01%,保持稳健增长;我们认为,在2020年地产投资有韧性,基建投资确定性复苏的背景下,整体需求仍有支撑,国内高景气度有望延续,而公司主要产能覆盖长江经济带,依托便利的水运将充分受益长江经济带协同发展带来的新契机;同时2020年公司海外并购项目将陆续落地,产能继续保证稳定增长,国际化进程进一步加强;

最新收盘价23.7元, 以目前7.7倍左右的市盈率,每季度8%的ROE,可以说是超值了。

本人节后买入,持仓成本:18.00

05

600068 葛洲坝 $葛洲坝(SH600068)$

葛洲坝听上去是葛洲坝的水利企业,但事实上,是国务院国资委直接控股的央企,也是唯一总部不在北京的大型建筑类央企。

业务已经横向布局四大领域、八大板块,立足海外、水利水电、交通、市政、棚改旧改、管廊、水泥、地产、绿色建筑、高速、生态环保、再生资源、高端装备制造等多个高潜力市场。

其中水泥业务也不少,根据券商研究报告:

公司为湖北省水泥行业整合牵头单位,2015-2018 年间省内市占率由18%提升至22%,产能牢据第二位。2019 年上半年水泥年产能2550 万吨,熟料年产能1782 万吨,固废年处理能力49 万吨;销售水泥熟料1157.55 万吨,销售商砼86.21万方,销售骨料275.43 万吨,公司水泥业务实现营业收入48.65 亿元,同比增长42.54%;实现利润总额14.59 亿元,同比增长84.39%。

预计全年水泥销售将达到130 亿元以上,对比水泥类上市公司估值,我们认为水泥估值暂未体现,有补涨需求。

截止2018年年报,葛洲坝扣非净利润增长已经连续保持了12年。后三年继续保持持续增长。

葛洲坝年化ROE高于10%, 后3年每年收入预测高于1元,三年后净资产就将达到9元。

从价格上来说,目前价格6.14低于净资产6.39, 大股东已经宣布增持计划。

本人节后买入,持仓成本6.00元。

06

300776 帝尔激光

武汉帝尔激光科技股份有限公司的主营业务为激光整机设备的研发、生产、销售和售后服务。主营产品为高效太阳能电池激光加工设备。2019年获得湖北省激光行业协会颁发的“湖北省2018年度最佳成长型激光企业”证书。

激光这玩意,这一听就是高大上的高科技产品。

技术含量到底咋样呢?截至2019年6月30日,公司拥有专利权71项,拥有软件著作权38项,其中报告期内新增专利权11项,新增软件著作权6项。

最近的隆基股份$隆基股份(SH601012)$,通威股份火吧,他们纷纷宣布了扩产计划,而帝尔激光就是光伏行业的上游。

从行业地位上说,公司已与国内前十大光伏电池厂家建立了合作关系,霸占行业近八成新增市场,竞争力可见一斑;

后面的业绩展望也不用愁:

本人节后买入,持仓成本125-129元。

07

300747 锐科激光

虽然也叫激光,但是锐科激光做的是不一样的激光器和应用。锐科激光的下游是火热的锂电池行业。

随着动力电池性能要求的不断提升,激光设备在锂电池制造领域的应用范围越来越广,对其产品性能要求也越来越高。

随着国产设备的性能提升,国产锂电设备已经在锂电池制造中实现大规模进口替代,帮助电池企业提升生产效率和降低成本。然而,在核心零部件领域,国产核心零部件的替代进程依然缓慢,市场占比较低。其中激光器是国产核心零

部件领域的短板之一。

“锐科激光的国产光纤激光器产品涵盖大中小功率,可以满足整个锂电池制造环节的需要,在产品性能上与进口产品比肩。”

当前国内激光设备系统集成商使用的激光器主要以进口为主,但随着国产激光器性能的不断提升,国产替代进口将是必然趋势。

【华西证券】的研究报告简单扼要:

公司为内资光纤激光器龙头标的,打破外资垄断,引领国内光纤激光器技术进步;我们判断短期宏观经济边际改善,价格战趋缓;中期行业竞争仍将持续,阵痛难免;长期看公司确定性强,业绩空间极大。

好公司:

内资龙头,引领国内技术进步,打破垄断。公司研制出我国第一台25W 脉冲光纤激光器,第一台100W、1000W、4000W、6000W 和10000W 连续光纤激光器产品并批量化生产,实现国产光纤激光器产品从无到有的突破,并始终引领国内光纤激光器产业发展;硬核技术团队布局多位千人专家;航天科工控股,华工激光牵头成立,平台得天独厚。

好赛道:

公司竞争优势显著,价格战短期阵痛不改长期确定性。激烈价格战过程中,公司盈利能力显著优于同业,市占率提升迅速。我们判断公司与IPG 价格战将趋缓,主要源于(1)IPG 人力成本为主,降成本空间有限;(2)中国市场降价拖累全球定价;与国内其他企业比,公司技术领先,核心部件自产比例远超其他竞争对手,且公司布局早,品牌效应基本确定,规模效应显著,盈利能力有较强支撑。

好时代:

激光行业方兴未艾,应用场景不断拓展,行业天花板高:水涨船高,公司除份额提升逻辑外,享行业成长基本利好,激光加工替代传统加工方式、光纤激光器取代传统激光器,并拓展至新兴产业高精度加工应用。

预测2020 年国内光纤激光器市场规模增速大于20%。

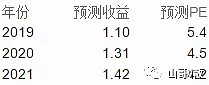

投资建议:预计公司2019-2021 年收入分别为20.9、27.8、36.8 亿元,每股收益2.03、2.97、3.79 元。可比公司2020 年估值均值为35 倍PE,考虑到公司内资龙头地位及稀缺性,给予公司2020 年40 倍PE,目标价118.80 元,增持评级。

关注中

08

其它的市场观察,后续再说,白礼个白

微信扫一扫

关注该公众号