“道天地将法”五个字来自于孙子兵法,在我的医药股投资体系中,也是从这5个方面进行管理的。

孙子曰:兵者,国之大事,死生之地,存亡之道,不可不察也。

故经之以五(事),校之以计,而索其情:

一曰道,二曰天,三曰地,四曰将,五曰法。

道者,令民与上同意也,故可(以)与之死,可(以)与之生,而不(畏危)〔诡也〕。天者,阴阳、寒暑、时制也。

地者,远近、险易、广狭、死生也。

将者,智、信、仁、勇、严也。

法者,曲制、官道、主用也。

凡此五者,将莫不闻,知之者胜,不知者不胜。

那我就按此顺序逐一道来:

首先说"道"

'道'就是民心向背,得道多助失道寡助。股市中,资金就是民心,为什么医药股能成为资金长期关注点?这和医药行业的几个特点分不开。

1. 需求端的确定性

中国医药是永远的朝阳行业,首先是中国的人口结构决定的,一语以蔽之,就是不可逆转迫不及待的的老龄化。

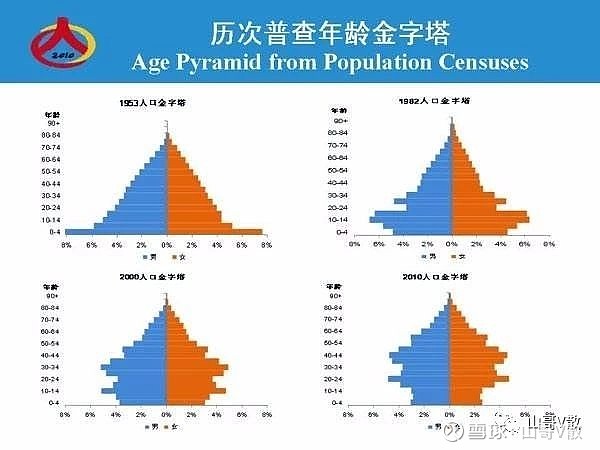

看一些宏观数据,这是中国历次人口普查数据分析得到的人口结构年龄金字塔,留意下方的2000和2010年对比,在2000年30-40岁的人口是主力,在10年后,中国的人口结构中,40-50岁的人口成为了整个社会的主力。

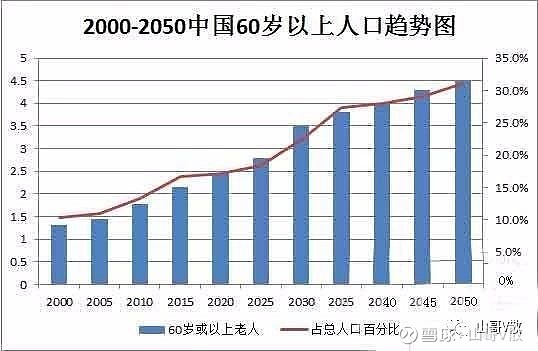

人口洪峰人群的消费行为大大的影响了社会的消费结构,也深刻影响了相关的行业。在这批人群需要结婚买房进城务工的时候,巨大的需求促进了房地产的黄金十年。而看一下下一张中国60岁以上人口趋势图,下一个黄金十年会属于哪个行业已经不言而喻。

同时,中国人已经越来越有钱。这也是整个改革开放后连续30多年经济发展的重要成果。对医药行业来说,也就是说消费者不仅有着强烈的刚性需求,更重要的是荷包满满,有极强的购买力。

2. 供应端的高科技属性

看完需求端,再来看供应端。

供应端的最重要性属性是技术含量。人类一直在向未知的生命科学领域进行探索,这几十年来,许多病人从医学研究成果,新上市药品和治疗技术中受益。强大的市场需求决定了一旦新成果的问世,将很快的得到市场价值的体现。优质的新药新技术有独家的专利期,在专利期内享受超额的利润。此外,高科技属性也自然限制了竞争对手的进入,形成了企业天然的护城河,无需要通过降价血战到底以取得市场。

体现在财务报表上,很多药品企业都有超高的研发投入,超高的毛利率,这都反应了这个特征。

其次说天

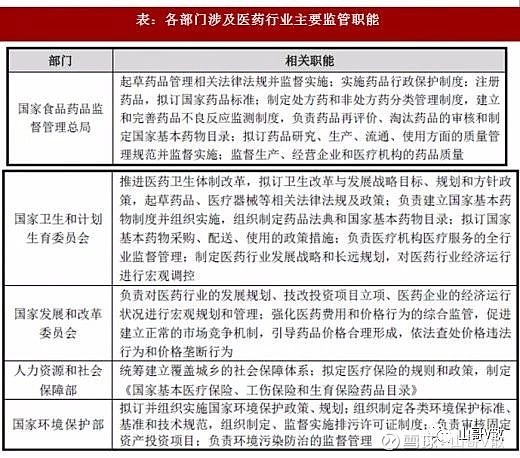

“天”是指中国医药企业的发展环境,这里除了市场因素之外,着重得说说影响中国医药市场和企业发展的那只‘看不见的手’。

一般市场经济里,看不见的手主要是指经济规律。然而,医药行业的发展环境和其它行业有很大的不一样,就是市场规则制定者的重度参与,起着其它行业看不见的收的作用。。市场参与者中,除了代表需求端的患者,代表供应端的医药企业外,看不见的手扮演的角色有好几重身份。

首先,看不见的手是最大最重要的买单人。整个医药市场的支出是由中央进行预算的。虽然社保连年上调,但是面对人口洪峰,已经在提前进行规划。

此外,看不见的手也是最重要的行业规则制定者。在2018年就有很多的政策出台,深刻的影响着行业的生态。比如长生生物疫苗事件后,国家CFDA一把手问责下台,疫苗行业进行整治。又比如4+7带量采购(参考阅读:4+7 带量采购为什么杀伤力这么大?网页链接)

第三也是很有中国特色的一点,就是看不见的手不是一个,而是好几个,从不同的角度对企业的行为进行指导和规范。除了大家熟悉的药监局CFDA(也就是国家食品药品监督管理总局外),还有卫计委,发改委,人力和社保部,环境部等等等等。

第三说地

地是指企业的竞争环境及自身的护城河。

我的医药投资决策是一个自上而下的系统,在同样的大环境下,面对同样的大手,各个企业还是体现出不一样的竞争能力。同样的4+7,有的企业提前准备,光脚的不怕穿鞋的,抢到了增量市场。有的企业则畏畏缩缩,面对这巨大的市场空间但不敢果断以量换价。

相对来说,我比较喜欢邱国鹭老师的行业分析框架,偏好皓月当空,月朗星稀的行业。医药市场容量大,也有足够的市场深度,形成了很多的细分市场,每个细分市场都有独特的研究视角。这方面,可以参考阅读我的子行业分析文章

在中国医药企业竞争环境中,还有一点比较有中国特色是中国的独特疾病谱,与西方有很大不一样。比如,幽门螺旋杆菌造成的胃病患者,乙肝携带者在中国就远远多于其它发达国家,这就和中国独特的饮食习惯有关系。

如果很简短的描述一下从中国疾病谱看到的投资机会,就可以发现从大的病种来看肿瘤、心血管疾病和内分泌疾病是发病率和死亡率均迅速上升的病种,这些领域也必将成为畅销药品的产生领域。

其中肺癌、肝癌、胃癌和结直肠癌是恶性肿瘤领域最需要关注的病种。

在各种慢性疾病中,心血管疾病以极高的患病率形成了相关治疗药品广大的市场空间,高血压是这一领域最常见的疾病。内分泌和代谢疾病患病率加速上升的趋势非常明显,主要是随着生活水平和诊疗水平的提高,糖尿病患者人数越来越多,因此这一领域未来的增长空间也是非常巨大的。从慢性病患病率来看,肌肉、骨骼和结缔组织病也是发病率非常高的一类疾病,该领域的潜在投资机会也非常大。而随着国内整体医疗水平的提高,各种传染病、寄生虫病、妊娠产褥期疾病和围产期疾病等的患病率明显降低,因此该类疾病领域治疗性药物的市场空间可能不会扩大,但是预防类的疫苗等仍有广阔的市场空间。

第四是“将”

“将”是指将领,在医药企业研究中就是指企业的带头人。

我在多年的管理生涯中,和各行业高层次的优秀人才打过交道。包括金融投资,管理咨询,消费品,医药,互联网。其中医药行业的人才整体能力之高,和其它各行各业相比,远在平均水平之上。一般的医药企业中的入门级医药代表,大部分都受过4-7年的专业医学训练。我从业过的医药企业世界领先,一起共事的多数都是海龟博士。但从人才这一点来说,医药行业也是非常有潜力和竞争力的。

而医药企业的带头人的作用就好比御驾亲征,决定了企业的DNA,无可替代!

拿两家企业对比一下。

$步长制药(SH603858)$的发家史已经有很多的媒体报道,我也不想赘述。而最终引起社会关注曝光的虽然是个人家庭行为,但是和企业行为如出一辙,以推广开路。

对比之下可以看看$信立泰(SZ002294)$的管理层:

创始人老叶总是传奇人物,八十年代的省委常委下海创业

叶澄海:中国国籍,香港永久居民,男,1943年8月15日生,本科学历,现任公司董事长。

1968年至1985年在广东省宝安县、深圳市罗湖区、广东省委工作;1986年起开始从事商业活动,在美洲国际贸易有限公司、深圳市海滨制药有限公司任职;1998年11月至2007年1月在深圳信立泰药业有限公司任董事长、总经理;

接班人小叶总

Kevin Sing Ye(中文译名叶宇翔):美国国籍,男,1974年6月14日生,美国耶鲁大学工商管理硕士,现任公司董事、总经理;

两相比较,就可以初步了解企业的风格,理解我所谓“将”的作用了。中国医药企业中有不少依靠传统上位的企业,更多的是优秀的学者,科学家引领的企业。

在此向这些优秀的企业家表示敬意,感谢他们为人类克服病魔做出的贡献。更高的市值是他们的社会价值的合理回报。

说说最后也是最重要的一个细节,“法”

通过行业,细分行业,企业,当家人初步过滤后,具体的投资方法也是很有讲究,整个交易体系的建立可以从排雷开始。

这方面可以看我最近的一篇风控文章,从财务报告入手进行初步的风险排除。