近期整个医药行业政策密集出台,4+7集中采购政策导致医药股集体重估。12月14日,华兰生物也受传闻影响惨遭跌停,近期又连续杀跌,市值离月初已经杀去了70亿。

而血制品行业中市值最大的上海莱士自从12月7日复牌后,到今天已经是第9个跌停板。市值从停牌前的970亿,到了今天还有376亿。

在医药行业内以一些人气公司对标的话,相当于1个半信立泰或者3个华海,4个海正,5个仁和药业。

就拿同类别的以生物制药类企业对标呢?则相当于1.2个华兰生物,2个天坛生物,3个博雅生物或者5个半振兴生化。

要考虑血制品公司的估值就得先了解一下血制品的几个特点:

从需求端来看,长期来看,血液制品仍是成长较快、需求充分的朝阳产业。虽然最近上市公司惨遭杀跌,但是行业发展潜力毋庸置疑,伴随医疗条件和社会保障体系将不断完善,我国居民对血液制品等高档医疗药品的需求将得到进一步的释放

从供应端来说,血液制品的特点在于不能像化学药一样进行人工合成,所有的初级产品都来自于新鲜血液。说的通俗一点,血液制品来自于健康人群血液原浆的深度加工。

这样的话,血制品的原材料供应就是来自于对于人体血液的获取能力。对于血液制品公司来说,它就只能不断的建立区域血站的方式获取血液。

综合一下,这个行业的特点就是:

血浆供应只能来自于人体,存在资源稀缺性,且用于血液制品生产的血浆,只能由血制品企业控制的单采血浆站采集,而血站的设立有严格的审批。

上游资源有限,下游需求不减,且少有或几乎没有完全替代的产品,这导致血液制品缺口巨大。

这样来看,血站数量直接决定了企业对于市场需求的满足能力,成为决胜市场的关键因素。

上海莱士的合理估值会在哪里?

下面的一览表可以让读者对领先企业估值对比做一个快速了解:

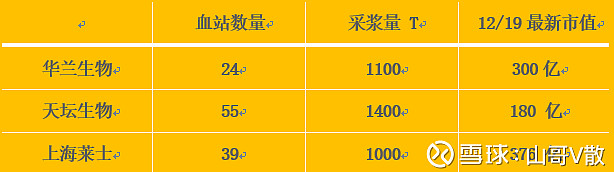

$华兰生物(SZ002007)$ 采浆近1100吨,公司共有单采血浆站24家。其血液制品有11个品种(34个规格),是我国血液制品行业中的佼佼者。2017年华兰生物血液制品实现营业收入20.78亿元,占公司全部营业收入的87.76%。

$天坛生物(SH600161)$ 在2017年实施了两次重大资产重组项目,以解决公司与控股股东间同业竞争的问题。2017年,天坛生物采浆规模逾1400吨,有单采血浆站(含分站)55家,其中在营浆站47家,新获批浆站(含分站)8家,浆站网络扩大至13个省份。公司血液制品业务实现营业收入近15.14亿元。

$上海莱士(SZ002252)$ 拥有单采血浆站39家(在建2家,新获批1家),采浆范围涵盖广西、海南、陕西、安徽、广东、浙江等10个省份,2017年全年采浆量超过千吨,实现营业收入19.28亿元。

而几个巨头的投资逻辑中:

华兰生物,除了血液制品外,还有疫苗市场和单抗产品。产品梯队更加丰富。疫苗的非周期性也可以较好的对冲血液制品带来的周期性业绩波动。

天坛生物,在2017年实施了两次重大资产重组项目,成为血液制品专业公司。目前,其下属公司包括成都蓉生、上海血制、武汉血制、兰州血制、贵州中泰5个血液制品生产企业。是标标准准的国家队。

上海莱士,专注于血液制品,技术储备能力较强,采血站主要通过并购而来,后续可以关注其并购方面信息,需要注意的是其商誉占比很大,谨防商誉减值的发生。根据最新的公告, 上海莱士将目光投向了海外市场。在停牌期间,上海莱士筹划了发行股份购买GDS全部或部分股权和天诚德国100%股权的重大资产相关方案,总交易金额高达391亿元,并购标的为德国从事血液制品的企业,属于同行之间的横向并购。

所以,对标同行来看上海莱士的合理估值还有下跌空间。

比估值更让人担忧的是集中性的抛盘

抛盘主要来自于巨额质押。

技术上来说,上海莱士重要大股东已经溜之大吉,不是管理层在管理上能做主的公司了。

上海莱士的前4大股东分别持股30.38%、30.17%、4.59%、4.58%,质押率分别是94%、99%、100%和99%,也就是说前4大股东已经把手里所持有的股票几乎全部质押出去,4个股东持有超过70%的股份,也就是公司一多半的股票已经在高位被质押出去了。

我们来计算一下,以停牌前平均市值1000亿来计算,70%也就是700亿的市值,如果以4折的质押率也涉及到将近300亿的资金。持股前两位的股东科瑞天诚投资控股有限公司和RAAS CHINA LIMITED两个机构的强平仓在10.5元左右,今天的收盘价已经全部爆仓。

如果继续往下跌,就会面临不得不平仓的命运,

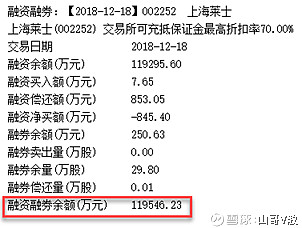

除了质押外,上海莱士还是两融标的,我查了一下最新的融资融券余额是12亿。这些人如果爆仓,券商会进入强平程序。不过和300亿的质押盘来说,算不上啥了。

总结一下,上海莱士近期离正常估值还有下跌空间。

即便在正常估值附近开板也面临高达70%的股票爆仓盘需要充分换手。

别说山哥没提醒过,有ST长生的前车之鉴,小散户千万要管住手。