今天继续我们的股息率策略,回测游戏环节。

最近有不少朋友来问我,中国平安从高位下跌超过50%,并且在过去10年当中的分红金额非常高,在5000家股票当中排名第七,目前的价格,能不能买?

那么我们就用股息率策略,来回测一把,看看历史收益率如何,以及目前价格能不能买入。

注意,中国平安是每年分红2次,因此需要根据分红总金额来计算静态股息率。

2012年——

7月10日业绩披露,上一年度分红合计0.4元,买入预警价格为10元;卖出预警价格为13.3元。

截至下一年度业绩披露之前,未触及买入价。

2013年——

5月14日业绩披露,最近2次分红合计0.45元,买入预警价格为11.25元;卖出预警价格为15元。

截至下一年度业绩披露之前,未触及买入价。

2014年——

6月20日业绩披露,最近2次分红合计0.65元,买入预警价格为16.2元;卖出预警价格为21.6元。

截至下一年度业绩披露之前,未触及买入价。

2015年——

7月18日业绩披露,最近2次分红合计0.75元,买入预警价格为18.7元;卖出预警价格为25元。

截至下一年度业绩披露之前,未触及买入价。

2016年——

6月28日业绩披露,最近2次分红合计0.53元,买入预警价格为13.2元,卖出预警价格为17.6元。

截至下一年度业绩披露之前,未触及买入价。

2017年——

7月4日业绩披露,最近2次分红合计0.75元,买入预警价格为18.7元,卖出预警价格为25元。

截至下一年度业绩披露之前,未触及买入价。

2018年——

5月31日业绩披露,最近2次分红合计1.5元,买入预警价格为37.5元,卖出预警价格为50元。

截至下一年度业绩披露之前,未触及买入价。

2019年——

5月17日业绩披露,最近2次分红合计1.72元,买入预警价格为43元,卖出预警价格为57.3元。

截至下一年度业绩披露之前,未触及买入价。

2020年——

4月29日业绩披露,最近2次分红合计2.05元,买入预警价格为51.2元,卖出预警价格为68.3元。

自2020年4月23日季度报中的扣非利润出现-10%以上的增速,因此不符合买入条件。

2021年——

3月18日,季报扣非利润增速恢复至3%,符合买入条件。

4月15日业绩披露,最近2次分红合计2.2元,买入预警价格为55元,卖出预警价格为73.3元。

7月26日,价格触及55元,买入1w股,花费55w。

8月24日,季度报中的扣非利润增速降至-15%,当然价格51.8元,卖出后获得现金51.8w。

2022年——

6月11日业绩披露,最近2次分红合计2.38元,买入预警价格为59.5元,卖出预警价格为79.3元。

8月30日季报中,扣非净利润增速上涨至4%,当天价格为42.9元,买入12000股,剩余现金3200元。

10月20日,分红派息0.92元每股,收到分红11040元,当日股价40元,再买入300股,合计持有12300股+现金2240元。

2023年——

6月7日业绩披露,最近2次分红分红为2.42元,买入预警价格为60.5元,卖出预警价格为80.6元。

3月22日季报,扣非净利润增速为-17%,当日股价46.5元,无条件卖出后共获得现金574190元。

4月24日季报,扣非净利润增速为48%,恢复买入条件。当日股价46.4元,买入12300股,剩余现金3470元。

6月14日分红除权,股价48元,收到分红18450元,再买入400股,账户总计:持股12700+现金2720。

10月25日分红除权,股价45.5元,收到分红11811元,加前期现金共买300股,账户总计:持股13000+现金881元。

2024年——

3月22日业绩披露,扣非净利润增速下跌为-22%,达到卖出条件,当日股价40.56元,共获得现金528161元。

至此,我们继续等待季报的业绩好转,也就是利润增速大于0以上,然后择机买入。

下图中可以看出,这几年平安的股利支付率在不断提升,也是为了应对股价的下跌,而只有利润增速增长,才是实打实的基本面扭转。

整个周期总计投入55w,最新52.8w,交易时间2年,共亏损4%。

看起来收益率不怎么样,和前面回测的银行相比差距很大。但是请注意,这是从股价90多跌到最低30多的过程中完成的战绩,我们做到了不亏损。

可以说不太有策略,能够在这种下跌趋势中,只亏损4%的。

从利润的角度,我们可以说这个策略无效,但从防守的角度,这个策略非常有效,而往往防守强的策略,才是最好的策略。

孙子兵法中说的:昔之善战者,先为不可胜,以待敌之可胜。不可胜在己,可胜在敌。

当我们的策略可以保持不被市场打败,那么我们迟早将打败市场。

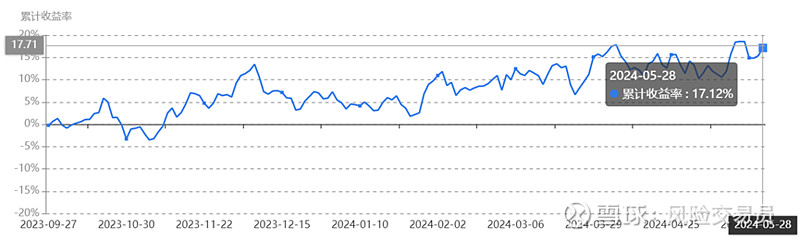

实盘更新一个2023年9月27日开始的100w账户,主要交易期货市场,包括商品、股指和国债,最新收益率17%。