#缘富读昭衍新药#

CRO 是由研发需求驱动的行业,医药研发支出是 CRO 行业的基础。目前,中国医药市场的高增长潜力得到强劲的医药研发投资支持。根据 Frost&Sullivan统计,中国医药行业的研发支出自2017年的966亿元增长至2021年的2,057亿元,复合年增长率为20.8%,远超同期全球医药研发支出增速,预计未来将保持约13.1%的复合年增长率(2021-2026年)在2026年达到3,799亿元。

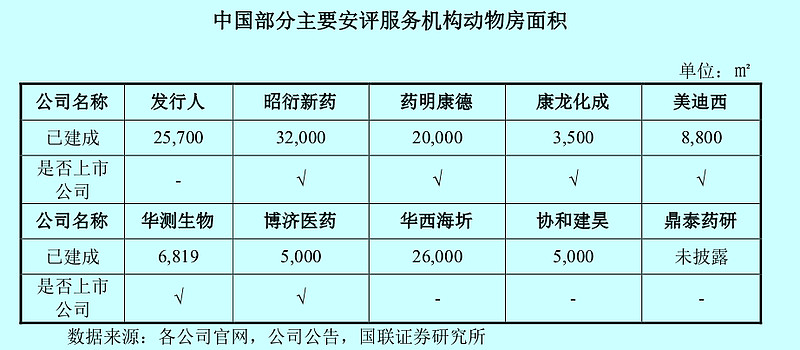

CRO 行业属于技术密集型行业,产能主要受制于实验设施面积和技术人员数量方面。由于实验动物在非临床安全性评价中起到至关重要的作用,实验设施面积尤其是动物房面积显得尤为重要。随着非临床安全性评价市场的高速发展,头部非临床安评企业纷纷加大动物房设施投入,持续扩大产能规模,抢占未来市场份额。根据国联证券研究所的研究报告,中国部分主要安评服务机构动物房面积情况如下:

益诺思国内 GLP 资质项下的试验类型的资质,最全面。$昭衍新药(SH603127)$ 还有这项资质没有获得,遗传毒性试验(小鼠淋巴瘤试验)。

全部讨论

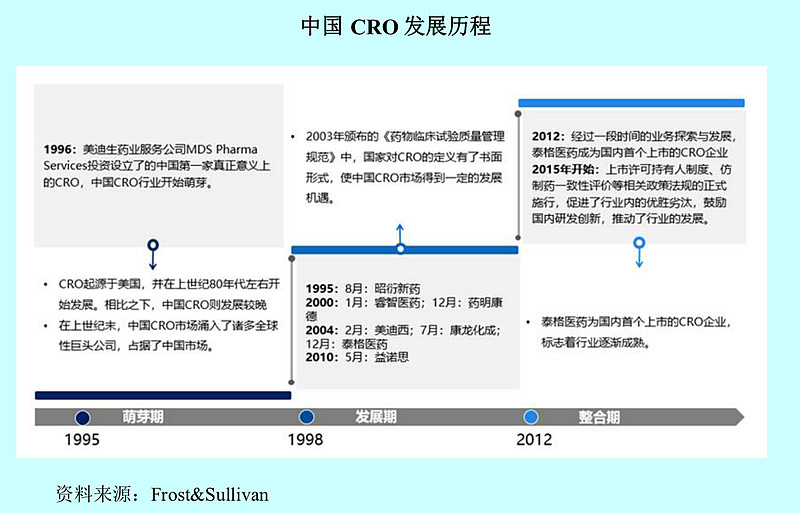

$昭衍新药(SH603127)$ $昭衍新药(SH603127)$ 上市公司的前身是1995年8月成立的,而药明康德也是在2000年才成立的,而中国第1家真正意义上的cro公司,1996年美迪生药业服务公司在中国成立,这时中国cro行业开始萌芽。

也就是说1995年8月昭衍成立的时候,他还不是真正意义上的cro公司。

而2003年颁布的《药物临床试验质量管理规范》,对Cro进行了定义和规范。

而美迪西、康龙化成,泰格医药均成立于2004年,2010年5月益诺思才成立。

所以昭衍新药在这个行业确实也深耕了接近30年,而他们的老总冯女士,周先生的履历就更长了。

和其他的cro公司相比较,他们确实是有所为有不为。

哥们 这个你也不用研究太细,在CXO赛道里毒理学研究包括(药代动力学、药效动力学、安全性评价等……)市场规模还没有CMC药物定制从R端到临床,小试到中试的规模大。投资CXO的逻辑就是创新+出海,CXO一荣俱荣一损俱损,你以为国内二、三梯队的CXO就可以独善其身吗?你有没有想过,不可能国内第二梯队的CXO大涨,而真正有实力的龙头大跌,其实都是资金作怪罢了。要知道要是药明在美帝倒下了,同样会回来卷国内的CXO,到时候大家都没好日子过。为什么国内CXO的就构成利好大涨,这个逻辑不通啊!哪如果非要选择你这种百亿赛道的领域,干嘛又不去找万亿赛道的呢?难道选择CXO的理由不是创新+出海,而是在国内卷的吗?药明生物$药明生物(02269)$

CRO 是一个全球化的产业,除了部分临床试验受制于监管要求必须在某一地区完成外,大多数业务都具有离岸属性,完全可以委托给海外 CRO 完成后再交付。相比于欧美国家,国内CRO行业起步较晚,但我国的CRO服务成本远低于发达国家,吸引了大量海外订单。

华西海圻的股东背景,想不到有$上海医药(SH601607)$ 和$君正集团(SH601216)$ 的影子。

成都华西海圻医药科技有限公司,成立于2000年2月,是一家与国际接轨、国内一流的药物非临床研究评价专业化机构,致力于提供高质量的药效学、毒理学、药代动力学及生物分析等研究评价。公司获得中国NMPAGLP、OECDGLP、国际AAALAC、美国CAP等国内外认证资质,并顺利通过了美国FDAGLP现场检查。在服务能力上,华西海圻可以开展基于大鼠、小鼠、兔、犬、猪、猴等实验动物的安全性试验研究,承接化学药、生物药、细胞产品、基因治疗产品、疫苗、中药等药物有效性、药代动力学、安全性研究技术服务,采用FDA认可的数据采集系统(Pristima®),可为客户提供国内、美国、欧盟、日本、韩国等多边申报服务。

纯粹的垃圾企业之一。股价不是在下跌就是在下跌的路上,股东不是在减持就是在减持的路上