本周开始,余额宝收益率破2%了,在历史上是首次,距离历史高位6.7%已经过去了5年。(详见:货币大放水,余额宝首次破2,你的钱包危机来了!)

最高在余额宝存一万每天能大概收到2元钱的利息,现在只有5毛不到了。

从2013年末的钱紧到2020年初流动性宽裕,又是一个经济周期。

余额宝的收益,其实也潜藏了很多投资的秘密。你知道么?

余额宝收益率跟央行的货币松紧程度息息相关

❓ 敲黑板:为啥两者息息相关?

这是因为,余额宝投资的产品不是银行存款就是债券,这些产品往往是固定收益,风险极低,但它们受市场利率影响。

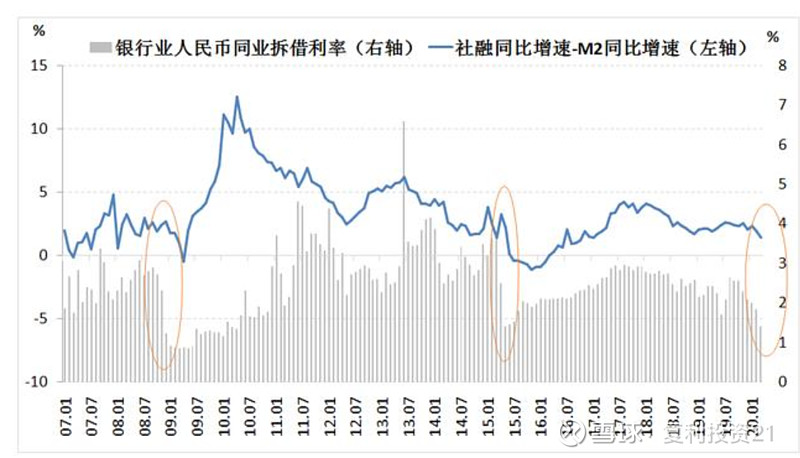

所谓市场利率就是金融机构间相互借钱的利率,而央行-金融机构间的借钱利率则是政策利率,政策利率以及货币投放的变动会直接影响市场利率。

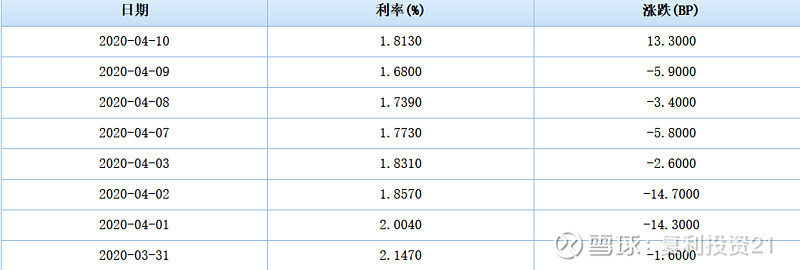

图:Shibor同业间拆借(1周)利率

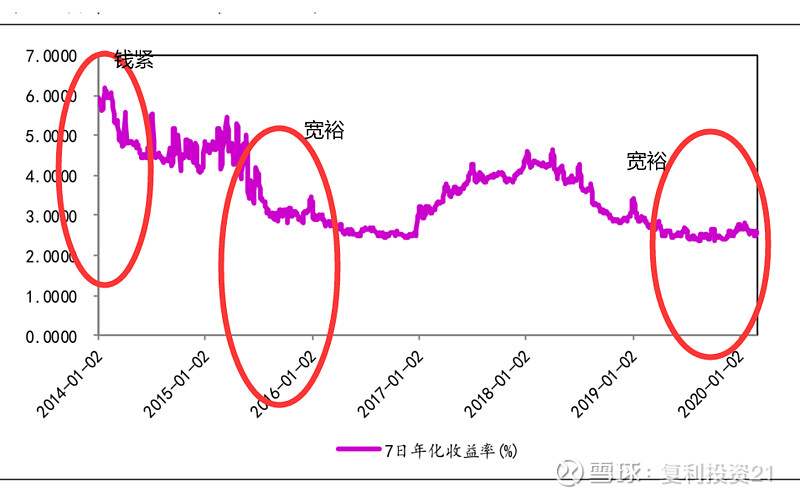

看下面这张货币基金7天年化收益率的变化图,

对比起不同阶段央行的货币政策和当时余额宝的收益,我们就能得出结论——

1、2013年-2014年,由于全民创业,房地产等行业的兴起,导致对资金有很大的需求,企业向银行贷款,市场钱紧,自然收益飙升。

2、2015年,随着央行降准降息,市场利率走低,余额宝收益率也跟着降低,钱涌入股市、楼市,迎来一度牛市繁荣。

2、2017年-2018年,央行收紧货币投放,市场利率在上升,余额宝收益率也走俏了一段时间。

3、2018年后,市场利率又开始走低,余额宝收益率也一直在下降。

4、2020年4月,余额宝收益首次跌破2%,随着央行降息降准多次力度救援经济,不禁让人遐想,股市和楼市有可能重演2015年的繁荣么?

往往,当余额宝收益下降的时候,都是货币投放增加和政策利率下调的时候,而你发现没有,房贷利率也在下调。

所以,余额宝收益走低,可以看做是买房的又一个信号吗?

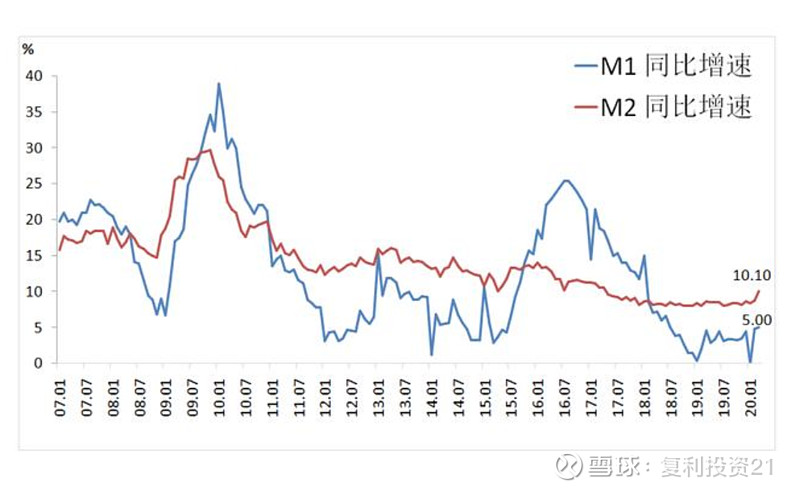

M2增速再创新高

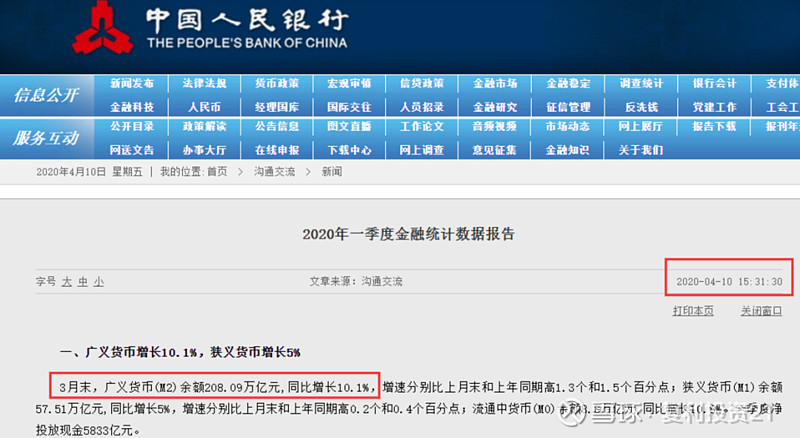

今天,央行公布了3月货币数据。

3月末广义货币(M2)余额208.09万亿元,同比增长10.1%,增速分别比上月末和上年同期高1.3个和1.5个百分点。

M2这个指标代表放水量,这个增速创了2017年6月以来新高!

对比一下你就知道了:

中国2000年的M2是13.5万亿,

2013年中国M2才100万亿,2013年余额宝成立,2014年最高收益突破6%,

2020年M2突破200万亿,余额宝收益已经跌至2%的低位。

复利姐认为,导致中国M2迅速突破200亿的原因主要有:

中国这十几年的经济增长方式,就决定了M2增速根本降不下来。这些年,我们中国主要是靠房地产和基建投资,而这些都需要大量的货币投入。

M2从100万亿到200万亿,这些年货币的“水”是越放越多。

好处当然是刺激经济,不好的地方也不用多说,货币超发,本币贬值,财富受损,房价上涨,甚至导致某些产业的泡沫化……

从今天发布的经济数据也看出,当前实际利率也在持续下滑:

3月份同业拆借加权平均利率为1.4%,分别比上月和上年同期低0.43个和1.02个百分点。这主要是反映了今年以来三次降准,以及LPR的下滑。

你看出来了吗?时代给予普通人翻身的机会不多。

时隔三年,2020年货币宽松开始发力了,其实对股市和楼市形成好。

这天量的热钱会流哪里去?

楼市的咽喉已经被紧紧的握住,要搞大动作是不太可能了。

过去靠买房暴富的机会已经不存在了,现在买房更多是抗通胀、保值。

利率下降的周期,复利姐认为是刚需置业,和置换的好时机,大家可以赚钱上车、趁机捡漏了。

而这天量增发的资金,我认为A股很可能是下一个财富战场。

未来中国股市长期向好的态势已经开始出现,如果投资者认可这样的观点,那么更应该未雨绸缪,资产规划起来。

回顾往期内容

狂撒6万亿!美国放水收割全球韭菜?你的钱包危险了

危机下,哪些资产称王?股票、基金、还是房地产?一图看懂!

扛不住了!美国百年银行倒闭!危机一步步在逼近?特殊“降息”+定向降准!放水后更容易借钱了,有一点要警惕!

做好准备,迎接“有记录以来最严重的衰退”!