最近不少读者表示,又被在广州石牌村卖鸭仔饭的啊叔酸到了....

#没有十栋楼收租的我也要努力工作努力理财赚钱来改变人生啊....#

一个低调的广东本地人,坐拥10栋楼收租,却还要在城中村卖12块一份的快餐,表示“生活就是要开心啊”。。。

更令人酸的是,啊叔手里的十栋楼又赶上了拆迁...... (敲重点:还在市中心)

图片来自@盗月社食遇记

除了感叹人生的际遇是如此不同,只能靠理财和后天努力来改变人生轨迹了!

图片来自电影剧照

01、 一个字:酸!别人有10栋楼收租,你只有死工资!

最近,上海交通大学与嘉实理财联合发布的《2019新中产白皮书》显示,

中国新中产的家庭净资产中位数371万元,新中产的家庭平均负债112万元。

感觉自己又拖后腿了。。

成被定义为新中产人群,难道都是靠工资收入吗?这些人都靠什么赚钱?

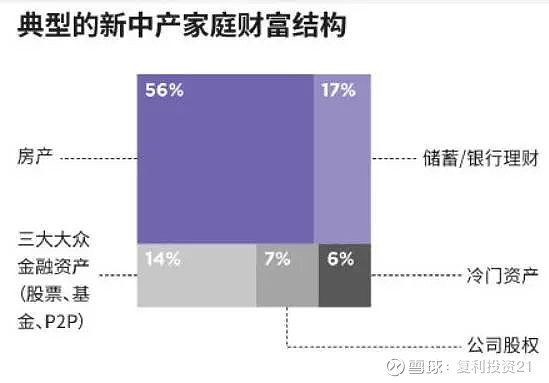

图为该机构披露,中国“新中产”家庭的财富结构:

一线城市新中产税后月收入19667元,二线城市新中产税后月收入16960元,三线城市新中产税后月收入15722元。

根据财富结构,收入的构成来源于:

大部分仍然是房产,其余是金融资产(股票、P2P、基金)以及固定收益产品(如储蓄、银行理财)。

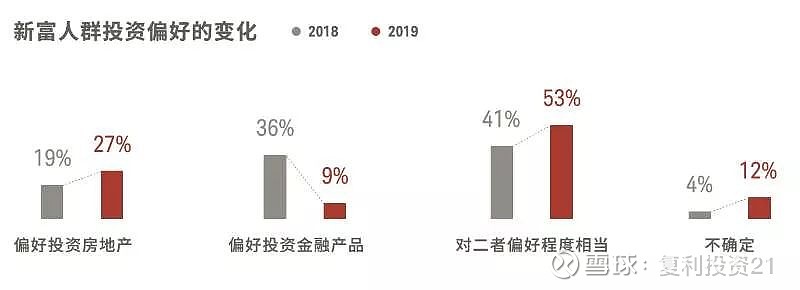

由此可看到,尽管楼市黄金时代的远去已经板上钉钉了,但过去一年“新富”人群反而加大了对楼市投资的比重,主动远离各种金融产品。

而新中产家庭大幅度的负债来自于房贷。

对此,很多吃瓜群众表示不科学。

如果认真来区分新中产,应该分为有房贷和无房贷的。

有房贷的表示:工资赶不上消费变化,没房贷的表示:我不酸新中产了。

02、钱生钱的前提

作为中国的新中产家庭,

必须更加努力改变,

怎样才能摆脱房贷束缚、

过上更加“体面”的生活、

才能更早为规划退休做准备?

首先你要明白一个概念,所有投资行为的前提,是本金,不是负债。

我们来做个假设,假设你通过多年的努力存到、或是在早些年,通过置换房产获得第一笔本金,假设是100万,你会怎样做?

A,存银行,不工作

B,继续工作+理财,钱生钱

不要期望100万就在一线城市可以无忧养老,工作还是要继续的。

下面我们来规划一下,如果你有了100万的本金资产配置,会怎么理财?

比如定一个小目标——做到月赚1w,就是年化收益12%,这个一般银行理财都无法达到的收益率,只有投资一些其他项目来实现了,例如股票,房产等。

大多数人想到,买房。好,那么 我们来计算一下买房投资的成本。

1.以投资二线城市房产为例。

一线城市的房价已经很高了,抛开自住需求,再投资门槛显然太高。

我们把目光放长远。比如一线城市周围的卫星城,二线城市,特别是有产业支撑、人口还在持续流入的城市群。

假设2019年我们以首付90万,杠杆贷款210万买入一套300万的房子,贷款利率为基准上浮20%,贷款为30年,买入和卖出税费按照1.5%计算。2022年满3年卖掉。

房款总额:300w

贷款总额:210w

支付总利息:233w

买入税费:按照1.5%计算,总额为4.5万元。

3年利息:按照年化接近6%利息计算,3年利息为近40万元。

3年租金收益:不空置的前提下预估13万。

卖出税费:4.5万。

假设按照3%/年的商品房价增长速度,3年后该房产预估达到350万,那么投资者可以赚多少钱?

3年总的获利=350万【估值】+13万【租金】-40万【利息】-4.5万-4.5【买卖税费】=314万,平均每年获利7万元,平均每月收入5800.

复利姐点评:如此折腾一番,折合下来,投资炒房的年化仅仅约为7%。占用流动资金成本高,风险大,显然不太划算也不建议...

2.长期投资价值股票

对比炒房,有人可能觉得,钱来的太慢了,那么3000点上下投资股市,可行吗?

投资股市,建议可以选择高分红高股息率的股票,或者重仓他们的基金来进行“微笑”定投。

如果你在前些买到茅台股份,那么肯定是可以达到年化12%收益率的。根据测算,如果你在茅台上市的时候买入,那么现在至少是翻了100多倍了。因此,投资股市是有可能达到12%收益率的。

而且持有股票,还能打新股,如果中签也能够获得一定收益。

P2P,期货,数字货币什么的风险更高更不容易控制,有可能偷鸡不成蚀把米,就不建议了。

3、其他?投资民宿、商铺、小餐饮项目、欢迎补充。。。。。。

分享几篇复利姐之前写过的另类投资,欢迎讨论。

本文讨论的前提当然是#我有100万#。没有的话,点赞完本文再努力搬砖好好努力工作吧! 当你做到海底捞店长,就能月薪10万了

当你做到海底捞店长,就能月薪10万了

有迹象!商铺已经成为“最毒”的投资资产?普通人别碰...

太疯狂了,年化20%的投资,这2天还有机会!| 国债逆回购

看好你的钱!资产千万不要投到这些领域!

★热文回顾★

又一爆款:已涨50%+,资金狂买46亿,还能上车吗富人在卖房,穷人在买房

收紧开发贷,楼市的终极大招在路上?降价了,别着急,这才刚开始

跑赢通胀,依旧贫穷!负利率下投资要变了:楼市、股市、商铺、黄金……