2月10日本文章首发于个人公号:江边雨农

前天下午,戴维医疗的2020年度的财务报表正是披露出来。

收入情况分析

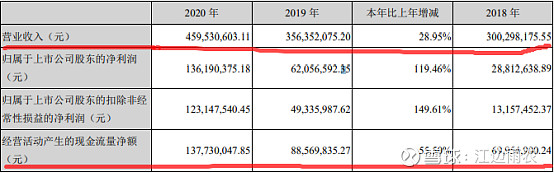

根据戴维医疗的报表,整个2020年公司的收入总额为4.59亿元,比去年同期增长28.95%;营业利润1.47亿元,比去年同期增长105.26%;归属于上市公司股东的净利润为1.36亿元,比去年同期增长119.46%。

由于2020年戴维医疗业绩当中存在多种形式的非经常损益,既包括往年存在政府补贴,也包含投资深圳阳和的3320万投资收益确认,将这3320万直接排除在外,经营性业绩大概在1亿左右。这在2020实现的1亿左右净利润相比于2019年的6200万净利润,同比增长了61%。

伴随戴维医疗业绩实现高增长的是,公司经营性现金流净额也实现了55%的增长,由2019年的8856万增长到1.37亿,现金流/净利润维持在1.3以上,应该说戴维的业务增长质量还是很高的。

收入结构分析

戴维的收入当中,目前主要还是新生儿保育设备占主要的份额,吻合器收入虽然同比增速迅速,但目前还是只占整个上市公司层面的25%左右。

分业务来看,新生儿保育设备业务收入实现3.44亿元,同比2019年3.08亿增长了12%左右,毛利率由于产品的升级换代有所提升。在国内整体新生儿出生数量连续几年不断下滑的背景下,能取得这个成绩也很难得了。更为难得的是,戴维医疗2020年新生儿各项保育设备销量已经实现了正增长,相比于2019年销量下降、价格提高的局面已经改观不少。

维尔凯迪的吻合器业务,2020年全年实现了1.14亿收入,同比大增159%,其中,电动款的腔镜吻合器收入规模8486万元,占整个吻合器收入体量的73%;毛利率也随着规模的扩大而提升了7个百分点;同时利润方面,实现扭亏为盈,全年获得2600万的净利润。

照此来看,维尔凯迪的净利润率在刚刚实现盈利的条件下就爬升到了25%左右,超过整个上市公司层面的净利润率水平。超高的净利润率,连同过亿的收入体量,都是我所未能预期到的。

根据戴维年报在第四部分经营情况披露的细节信息看,截止2020年末,维尔凯迪成功开发了国内24家标杆医院,接近100家三甲医院。维尔凯迪的市场渠道已经基本将去年7月份对外公开交流的计划落实了。但是这些覆盖医院的数量,在国内2800家三级医院相比,仍是沧海一粟。空白的市场很大,等待着戴维去开发去拓展。

市场观点分析

进入2021年以来,医药板块里面主要是龙头在涨,跟随白酒抱团的逻辑,这些龙头不是已经创新高了,就是在新高的路上。而戴维这种小盘股本身在风格上不招待见,自然容易吃亏,一个多月以来,一直是震荡向下。

现在看,应该不仅仅是市场风格早就了戴维医疗目前的走势。

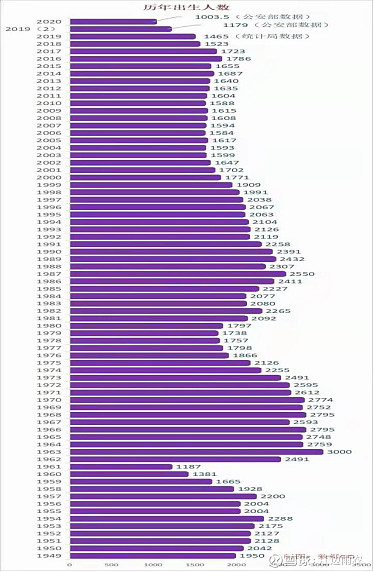

还有一点就是市场担心甚至质疑的婴儿保育设备业务的长期逻辑。就在昨日,2020年的新生儿出生数据在往上热传。一年的新生婴儿数量面临跌破1000万大关,城市化叠加带来了少子化,全国面临新生儿充到日韩的悲剧。那么主营业务是保育设备的戴维医疗怎么能有未来呢?

从另一方面讲,维尔凯迪的吻合器目前规模体量还是过小,还不能在戴维医疗整个收入规模中占据较大份额,利润贡献也需要提升份额占比。说白了,戴维需要一个凤凰涅槃的过程,需要完成一个新旧业务互相交棒的过程。

而这个新旧转换的过程,在戴维身上就需要时间来见证。吻合器业务增长再快,2021年翻一倍也才2亿多收入,距离婴儿保育业务的3亿多收入还是有距离。因此,超过保育设备至少需要1年半到2年时间,而要吻合器业务成为戴维医疗绝对主力板块,就需要更多的时间来实现。这个过程中,机会和风险并存。

这个过程真正完成之后,戴维就不是那个做婴儿保育设备、从新生儿身上挣钱的企业,而是一个主营微创手术外科器械、从中老年人身上挣钱的公司。届时,市场就需要对其重新估值了。

应对策略

戴维医疗在我持仓结构里面,一直占比10个点。后来其他个股纷纷表现,戴维的占比就不断下降。目前不管涨跌,对我个人账户影响都不大。因此对我来说,戴维动与不动都可以。

如果是重仓戴维医疗,就需要认真考虑一下后面的应对策略了。市场对戴维医疗重新估值的过程十分漫长,大家是否能够等待这个时间到来?等待过程中必然是充满各种凶险和诱惑,大家是否有充分的心理准备迎接考验?

如果是我重仓的话,我至少会减到一个安全的仓位,去等待这个估值重塑的时机到来。一方面,出掉的仓位可以寻找其他机会来实现获利,也回避了等待过程中出现的不可预知风险。总之,你会更加主动寻找机会,而不是被动的等待。