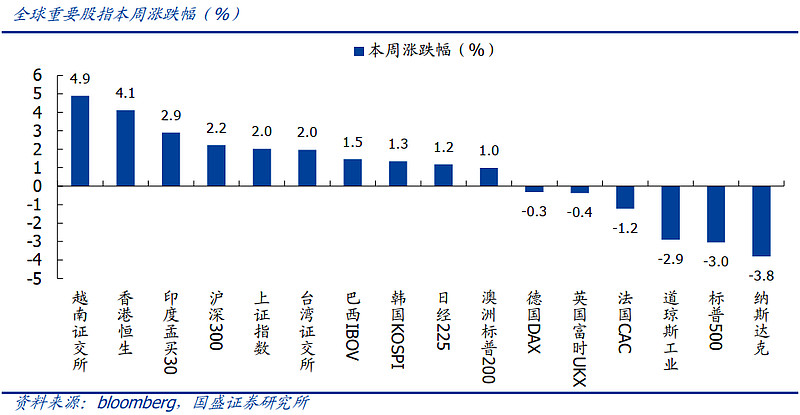

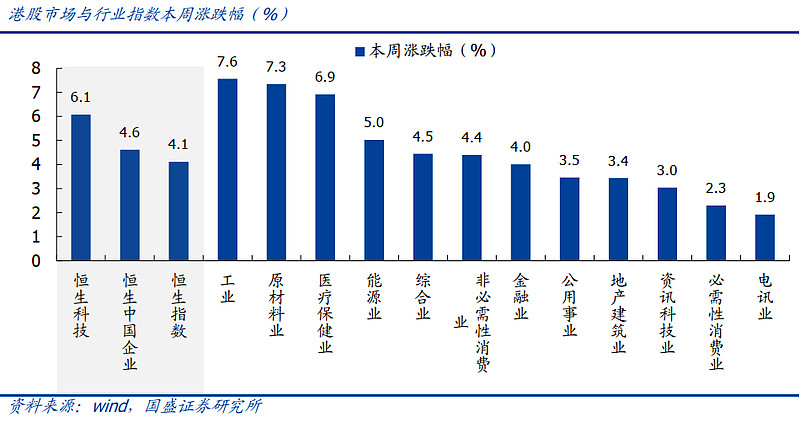

【行情回顾】

港股又一次周五大涨,直接原因是央行终于调降5年期LPR 15 bps,1年期的LPR报价维持不变,最新的1年期、5年期LPR分别为3.70%和4.45%,一方面体现了政策高层继续加码舒困一手房市场,另一方面也说明经济下滑速度超预期,需要超预期货币手段干预;间接原因是离岸、在岸人民币汇率止跌回升至6.68,相对上周高点6.83下降0.15(约2.2%),打破汇率下坠螺旋,有利于稳定投资者信心。中期而言,市场大概率属于反弹,而非反转。

数据来源:Wind,截至20220520

【投资展望】

观棋不语的美联储,市场从“通胀交易”转向“衰退交易”。

自美联储5月会议之后,6月、7月基本是明牌,即每次加息50 bps,8月起缩表金额翻倍。之后临近中期选举,美联储反而不敢有过大动作。市场不再猜测美联储态度之后,回头一看,消费数据低迷却直接将股市送进ICU,美国70%以上的GDP增长直接由消费贡献,然而线下巨头沃尔玛、线上巨头亚马逊的数据不佳,直接带崩市场,周三道指下跌千点,沃尔玛创1987年股灾以来的最大单日跌幅,一周跌去20%。从美债市场来看,10年期国债收益率从高点3.15%左右下跌至2.78%,与中国10年期国债平价,同时高收益债信用利差反而扩大0.31%,说明市场开始珍惜国债,抛售信用债,为经济硬着陆甚至衰退做准备。

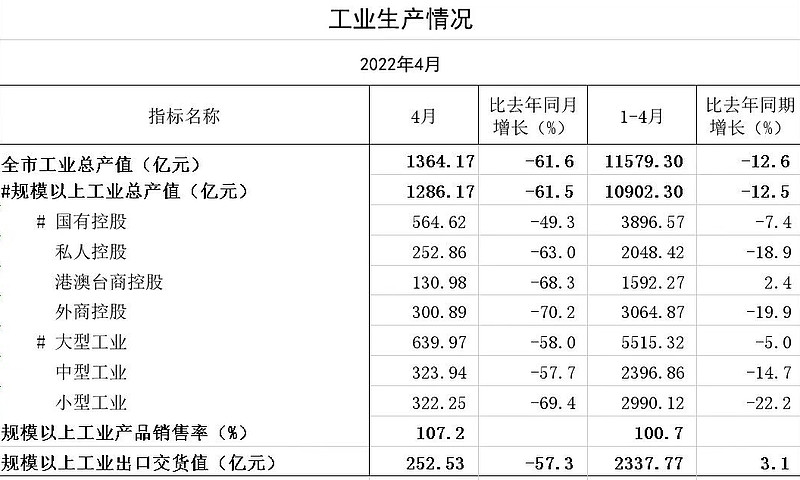

国家统计局公布全国4月经济数据,上海公布本市4月工业生产数据(详见下表)。

国家统计局公布全国4月工业增加值单月同比-2.9%,累计1-4月为4.0%;4月社会零售额单月同比-11.1%,累计1-4月为-0.2%;固定资产投资、就业率等各项数据均不及预期。上海毫无意外,在工业生产总值上大幅下降,4月单月下降61.6%,累计1-4月下降12.6%,同时工业出口单月下降57.3%,累计1-4月上涨3.1%,大型国企明显好于中小型企业或外资企业。5月过去大半,可以预见的经济数据不会有任何改善,特别是苦苦支撑、承担多数就业岗位的中小企业。5/18李克强总理主持召开稳增长保就业的座谈会,要求各地各部门的经济支持政策尽快出台、尽快落地。但这种“既要又要还要”的态度,在“动态清零”政治表态的背景下,实际效果有限,很难达到安定市场、振奋人心的作用,即使央行周五突然调降LPR这样的大动作,恐怕也只有短期效果。按理说,LPR调降直接利好房地产板块,然而周五房地产板块表现却是最差。当一类资产的增值属性消失,降低融资成本,又岂能改变市场的心意?100万房贷,每年能节省1500元,聊胜于无,资产价格任何 1% 的波动都秒杀LPR调降。

公司季报点评:腾讯控股

腾讯控股5/18发布一季报: Q1营收为1354.71亿元,YoY +0%,QoQ -6%;其中增值服务收入达到727亿元(YoY +0%),网络广告收入达到180亿元(YoY -18%),金融科技与企业服务收入(YoY +10%)达到428亿元,其他业务收入达到20亿元。Non-IFRS下归母净利润为人民币255.45亿元,YoY -23%,QoQ +3%,低于市场预期。Q1主要由于广告业务的宏观需求持续减弱、游戏收入增速放缓以及公司主动缩减亏损企业服务等原因导致公司收入表现不佳。展望Q2宏观经济更差,Q2收入和利润将进一步下滑,成为压制股票表现的重要不确定因素,负面因素是否已经全部在股价中体现,取决于外部需求恢复的速度,以及腾讯自身“视频号”变现的增长诉求,短期难言乐观。

受到游戏版号迟迟无法正常发放的影响,游戏增速继续放缓,其中本土、海外游戏收入分别为330亿、106亿,基本维持平稳,4月版号恢复至今,腾讯尚未获得新版号,预计Q2游戏收入将继续小幅下降;社交网络收入291亿元,视频号带来直播收入增加被音乐直播、游戏直播因为政策限制导致收入下降抵消;

网络广告业务收入180亿元,同比降幅巨大,来自教育、保险和游戏板块的广告较弱,同时宏观需求进一步减弱,预计Q2收入下滑更加严重,压力较大;

金融科技与企业服务成为唯一增长亮点,验证了马化腾关于“腾讯将借此换档,去创造更高质量发展”的言论,但是公司整体Q2收入和利润不容乐观。

公司季报点评:京东集团

京东集团5/17发布一季报:营收2397亿元,同比增长18%,年活买家同比增长16%至5.8亿,ARPU值接近3年最高。收入结构改善:(1)在线服务收入同比增长26%,总收入占比同比增加1.0 pct 至14.7%;日用百货收入同比增长21%,占总商品收入比重达到42.1%,同比提升1.4 pct;(2)京东物流的外部客户收入占比上升至58%。

2022Q1经调整净利润40亿元,同比微增2%:(1)新业务亏损金额较上季度减少8.4亿元;(2)供应链效率提升驱动履约费用率同比下降0.3 pct至6.5%。公司Non-GAAP净利率为1.7%,公司期间费用率为13.0%,同比降低0.6%,主要体现了电商业务履约成本及研发费用的优化。公司自营业务收入增速环比下降5.5%,主要由于封控对经营造成负面影响。第三方平台业务收入增速环比下降2.0%,表现仍好于行业大盘。

伴随着上海逐步解封,以及对于京东全年最重要的“618购物节”到来,预期京东将充分利用这次促销机会挽回Q2颓势,市场充满期待。

公司季报点评:小米集团

小米集团5/19发布一季报:收入733.52亿元,同比下降4.6%;经调整净利润28.59亿元,同比下降52.9%。其中:

智能手机收入同比下降11.1%至457.63亿元,拆分看:1)出货量方面,小米全球手机出货量同比下滑22.1%至3,850万台,公司表示主要系缺芯及需求低迷影响,但荣耀出货量大增,明显抑制同品类安卓手机出货量,也是不争的事实。2)销售均价方面,手机ASP同比增长14.1%至1,189元,部分抵消了出货量下滑的不利影响,主要系中高端产品出货量占比提升。小米智能手机毛利率同比下降3.0 pct至9.9%,主要由于进行了手机降价促销。

IoT收入同比增长6.8%至194.77亿元,其中国内市场表现亮眼,包括电视、笔电、空调等品类出货量持续增长,但海外业务增速受到全球海运等因素拖累;IoT毛利率也受到面板价格下行而同比提升1.1 pct至15.6%,创下单季度历史新高。

互联网业务收入同比增长8.2%至71.13亿元,广告及游戏业务均有较好成长,尤其境外互联网收入同比持续高速增长(YoY+71.1%);毛利率方面,由于部分毛利较低的广告收入占比提升,1Q22互联网毛利率同比下滑1.6 pct至70.8%。

此外,公司继续在造车道路上投入4.25亿,研发费用上涨,相应压低净利率。但这只是Q1,公司更加艰难的Q2将会怎样,以下图表可以参考和预期。

吴晓波在《我们这是怎么了?》一文中说:做互联网的人畏惧了,做实业的人退缩了,做投资的人迟疑了,在创业的人迷茫了。这是当下实业圈和投资圈最真实的写照。当退休的时政主编胡锡进开始关心经济和就业,当没退休的财经大咖任泽平开始转型情感博主,当发型散乱但是结论清晰的洪首席关了微博开了推特,市场信仰当真可以被三根阳线轻易改变嘛?股市短期反弹是对经济刺激政策的膝跳反应,中期来看依旧难言乐观,需要更加“震撼级”的措施和政策来扭转经济下滑的趋势,否则投资者需要做好较长时期市场震荡盘整的准备。

$天弘恒生科技指数A(F012348)$ $天弘恒生科技指数C(F012349)$ $京东(JD)$

风险提示:观点仅供参考,不构成投资建议。数据来源天弘基金,恒生科技指数近5年完整年度历史业绩:-32.69% (2021)、78.71%(2020)、36.24%(2019)、-37.24%(2018)、51.29%(2017);市场有风险,投资需谨慎。基金过往业绩不代表未来表现,购买前请仔细阅读《基金合同》和《招募说明书》。我国基金运作时间较短,不能反映证券市场发展的所有阶段。