1)问:总结下您刚才的介绍,越南的利好因素第一个是疫情可控,第二个是公司盈利增速比较好,第三个是外资层面也没有出现大幅的抛售,当前主要问题是来自于它的内部,一个是高杠杆的融资盘,第二个是政府对非法交易的调查。您怎么看待这个行情?什么时候会出现拐点?

胡超: 行情来看,其实越南从最高点回撤到现在已经接近2020年3月份的那一波是最大回撤了,当时大概从900点跌到了600多点的样子,跌了30%。在之后的这个比较大的回撤大概也就在15%左右,我们计算过大概市场的回撤就在15%左右,那么现在越南市场从最高点回撤到现在已经跌了20%多了,这个中小板的股票跌幅更达大概30%多。

但是我们确实很难预计什么时候能够达到拐点。我觉得放量的下跌不是一个坏事儿,因为它意味着融资盘规模在快速的下降。未来如果大家希望看到什么时候是拐点呢,比如说这个市场的成交量开始慢慢下来了,没有暴涨或者暴跌的情况下维持一段时间相对比较低的成交量,然后再慢慢的往上走,那就意味着可能这一波杠杆被平仓的情况就已经接近了尾声了,就已经差不多了。

这个市场一定会有人再回来,就是经历过越南大概四轮的极端行情,基本上每一轮都是上涨的时候加杠杆,外部事件导致市场回撤,然后开始被平仓,然后造成消极抛售,抛售了一段时间之后该被平仓都被平完了,然后市场估值又变得很低了,大家又开始慢慢的买,上涨又开始加杠杆。你看4月份市场回撤了,但是新开账户还有23万,这是历史上第二高的新开账户数,3月份是27万,还是有大量的人在涌入这个市场。

2)问:越南目前可能和中国的20世纪初差不多,什么原因导致越南股市表现比中国好?

胡超: 我的理解是,过去两年中国的股市我觉得更好。从指数表现来看,越南股市以2021年为例指数涨了30%多,接近40%,但其中翻倍的个股或者是行业很少看到。但中国不一样,尽管大盘指数没有什么特别大涨幅,甚至可能还会小幅的回撤,但是过去两年你在中国每年都可以找到翻倍的基金。

另外,比如说当前越南股市散户的高杠杆,而且没有国家队或者说很少的机构资金导致大涨大跌,我就觉得在这个方面就没有中国好。

越南的持有人结构、发展阶段、立法制度和上市公司所使用的会计准则等都跟中国有差异。所以,我们确实很难说哪个股市会更好,阶段性都会有不同的机会出现。

3)问:请问一下越南股市的流动性?

胡超:整个越南有2个交易所,胡志明和河内交易所,还有一个UPCoM市场,加在一起大概1700家公司,UPCoM市场公司数量虽然不少,但是它成交量比较小,绝大部分的成交量还是集中在胡志明市交易所。

越南市场过去一周成交量大概维持在11-15亿美金之间,整个市场的市值大概是3000亿美金,如果按照每天的成交量按流通市值来算的话,其实越南股票市场的流动性还是挺不错的,就是基本上能够在整个东南亚国家跟地区,可能比泰国稍微低一点点,但甚至比香港的流动性还要好一些。

我知道大家可能会担心我们基金是否会面临这个流动性的问题,这个倒不用特别担心,我们也测算过天弘越南基金假设面临非常极端,比如完全清盘,大概也就不用一周的时间就可以完全清盘,因为在这个市场上我们买的确实是那些流动性最好的股票,这个倒不是特别的担心。

4)问:这个市场上约1700家上市公司,会不会太多?

胡超: 如果按照总市值平均的话,单个公司平均市值大概只有两亿美金,但实际上它的集中度会特别大,最大市值的上市公司大概1180亿美金,最小的可能就只有一两千万美金。

实际上我们天弘越南市场股票基金(008763)在越南的投资范围也是很有限的,首先我们自己筛选了一下整个可投资范围,也就150家公司,总市值在1亿美元以上,流通市值在5000万美元以上,每天的成交至少在200万美元以上;二级投资备选库也就60家公司,实际持仓大概也就30家公司左右,集中于持有大盘蓝筹或者流动性最好的一些股票。

5)问: 越南市场的容量?

胡超:如果按照总市值来看的话,整个越南资本市场总市值大概占GDP的比重80%左右,就是我们所说的这个国家的资产证券化率。

那么未来还会不会有新上市公司呢?其实还是有很多的, 17年间越南的上市公司大概增长了600多倍的样子。当然最需要钱的是银行、地产和证券公司,然后一些消费公司。越南政府有国企退出计划,推动国有企业上市的计划,但是过去两年因为整个越南的经济情况,所以IPO进度比较缓慢。那么我们预计从今年开始应该会慢慢的复苏。

如果按照整个国家的资产证券化率80%来算的话,空间还是挺大的。现在整个东南亚国家跟地区,越南股市规模应该仅次于泰国,比菲律宾、印度尼西亚、马来西亚都要大很多。

6)问:您刚提到越南的证券化率是80%左右,未来趋势如何?

胡超: 长期趋势向上,因为越南的股票市场一直在往上涨。越南GDP每年约7%的增速,但是股市涨幅更大,比如说2021年天弘越南市场股票基金的涨幅是40.08%,业绩比较基准的涨幅是37.48%(数据来源于基金年报),可以预见未来证券化率还会继续往上走。

7)问:越南股市的行业板块,以及每个行业权重分布?

胡超:我们以VN30来看行业配置情况,占比最大的是financial(金融),包括银行、地产跟券商,权重为62%,我们基金实际的持仓比例会更多一点,也就是说基金在银行、地产和券商是超配的,然后consumer(消费,包括可选和非可选)加起来占比约20%,科技虽然占比不到6%但是只有一家公司,这家公司也是非常优秀的一家公司,因为外资持股比例限制我们买不到,并且对我们造成超额收益拖累的就是这家,它去年涨幅几乎翻了一倍,所以这就是我们在越南面临的挑战。另外,其他的公共事业、工业制造业等加起来大概12%。基本上可以代表越南整个资本市场的构成情况。

8)问:越南股市的投资者结构和交易结构?

胡超: 投资者结构方面,首先从静态的持股比例上来看,外资的持股比例大概是20%,80%都是境内的投资人。境内中最大的是上市公司的创始人及实际控制人团队,然后是国有资本,因为很多国企上市的国有资本还没有退完,尤其是银行板块的国有资本较大,其次就是散户。

按照动态每天交易来看,外资的交易大概占比不到10%,当地个人投资者的占比大概接近80%到90%,机构投资人很少。越南境内的基金公司很小,所以可以把它理解成一个散户主导的市场。

9)问: 越南股市的资金来源?

胡超:整个外资的占比大概是17%,国资的占比是20%,然后境内的机构投资人很小,就只有10%。剩下的基本都是个人,包括上市公司的实际控制人。

10)问: 越南外资投资的限制比例后面会有放开计划吗?

胡超: 我个人认为这个概率可能不太大。可能会有一种变通的方法,所谓的非投票权,越南的证监会也在讨论这个问题,但是他们讨论了很多年,也没有完全落地。

不过我觉得在未来的几年,就我个人的判断,越南是不会放开外资持股比例的限制的,因为有一些很核心的行业跟个股,比如银行,过去两年甚至还把外资持股比例限制从29%降低到了17.5%。

11)问: 越南股市的估值大体在什么范围?

胡超:现在大概VN30的静态估值只有11倍了。11倍的绝对值大概相当于去年的3月份,五年均值向下向下一个多标准差大概1.5个标准差的样子吧,如果从相对位置来看的话,大概相当于2020年的9月份,所以现在的估值其实还真是偏离他的基本面比较多了。

12)问:越南作为新兴市场,估值上您觉得给多少溢价比较合理?

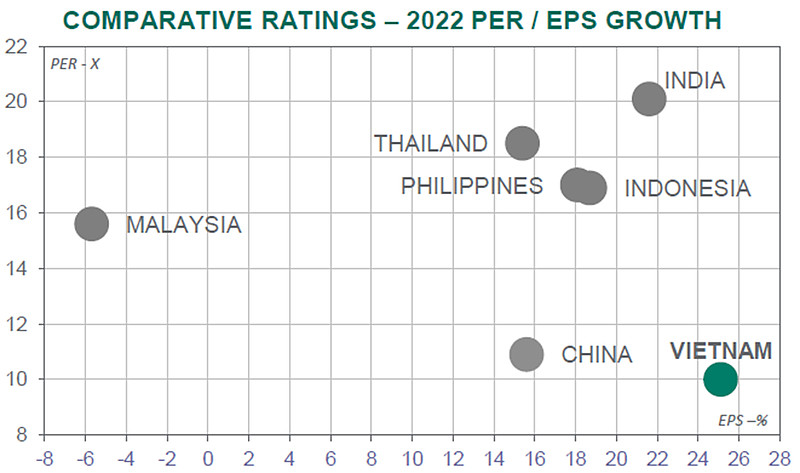

胡超: 实际上越南持续享受的是估值折价。客户经常会问的一个问题是,越南在东南亚国家跟地区处于一个什么样的这个水平。我们从盈利增速(横坐标)和估值水平(纵坐标)这两个维度来看,越南处于右下角(增速高但是估值低),过去两年的EPS增速大概接近26%,估值大概10倍出头一点点,所以这是一个非常有有相对竞争优势的一个位置;中国过去两年的EPS增速接近16%,估值比越南稍微贵一点点,大概11倍;印度EPS增速约22%,估值大概有20倍出头;其他泰国、菲律宾、印度尼西亚、马来西亚等,估值区间都差不多,大概在16到19倍,增速方面印尼、菲律宾接近20%,马来西亚会稍微要慢一些,是下滑的。

(数据来源: Dragon Capital,截至2022年4月30日)

从对比来看,越南所处于估值水平相对便宜,但是我们也不期待它的估值能够有特别大幅的提升,越南历史上最贵的时候估值也就只到过20倍,从来没有突破过20倍的水平,大部分时间都在13倍,过去十年的均值是13.5倍,所以我们理解13.5倍基本上就是越南估值的一个中属。这个估值中枢比东南亚其他的国家跟地区要稍微要低一些,因为过去很长一段时间内这个市场的成交量一直是比较低的,也就是这两年整个市场的成交量大幅上升。

13)问:您刚提到越南股市的估值折价,具体的原因是什么?

胡超: 我觉得是因为前两年整体越南市场成交量是比较低的。2019年以前乃至2020年每天成交量只有4亿美金,这是比较低的。另外越南有一个很重要的交易制度叫做PRE-Funding,跟全球大部分的交易制度不一样的,它要求你账户里面一定要有有钱才能够交易,这种交易制度会导致外资频繁的进入到这个市场交易变成很复杂的事情。比如你卖出要两天之后才能到账,到账之后你要先汇到这个银行的账户才能够开始买,不像其他美国账户没有钱也可以交易,所以整个市场的深度跟广度就会比其他一些国家要差很远,比如说印度基本上是跟美国是差不多的,所以它市场的深度跟广度会会要好很多,所以印度的估值历史上一直都很贵。

第二,越南市值占比最大的是银行跟地产,这也比较偏传统。印度有很多新兴行业,比如科技、医药公司相应的估值就高,比如纳斯达克科技股估值就很高,那你说这个估值相对来看折价就很明显,其实香港差不多也就是十倍估值,也是金融地产占大头。

14)问:越南股市的再融资是什么情况?

胡超:越南股市特别喜欢再融资。那实际上我觉得这也是我们过去两年在整个越南市场看到的比较显著的现象。因为在一个高速发展的经济体当中,其实最缺的就是资本,尤其是像银行。越南的银行是非常缺乏资本金的,到现在为止越南银行还在使用巴塞尔II协议,对于资本核心资本的要求大概是6.5%左右吧,他们特别缺钱。

那么再融资呢,是因为越南国内的资本市场是有限的,所以我们观察到很多银行的再融资主要是在新加坡跟香港这些离岸市场。一般来说再融资配售个10%股价可能10%,市场一般解读为负面的。但越南的上市公司只要能够得到再融资,它股价基本都是上涨的,后来我们就慢慢理解了这个国家对于资本的渴望,所以它每次只要能够保找到这个合理的渠道价,合适的价格进行再融资的话,就是比较利好的事情。实际上,过去两年IPO基本停了,主要干的事儿就是再融资。

15)问:越南上市公司的财务审计数据是否可靠?

胡超:我们cover的公司绝大部分这还是四大审计的。但是我需要说明一点是,越南的会计准则制度跟国际会计准则制度是有差异的,当然这些细节我们就不用再讲,不过整体上我们还是认为越南上市公司经审计的财务报告制度,尤其是经四大审计的这个财务报表是我们愿意相信的。

16)问:怎么看越南股市的牛熊指标?

胡超: 从理论上来讲,从最高点回撤20%就是技术性熊市,从最底部上涨20%就是技术性牛市,这个跟国内是一样的。

17)问:越南债券市场的结构和利率是否有风险?

胡超: 目前我们没有投过越南的债券市场。