【行情回顾】

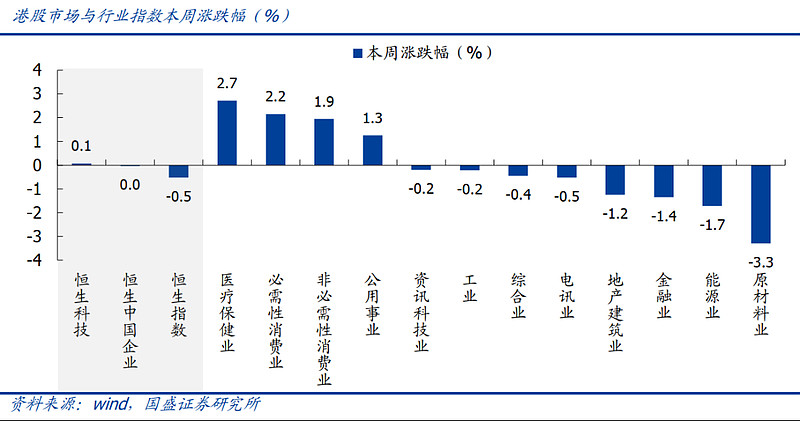

港股周五大涨,虽然稍微平复了投资者的心情,但整周而言,港股维持原地踏步,尽管这在外围市场尤其是美股大跌的背景下,实属不易。离岸和在岸人民币也继续在迅速贬值,分别在跌破6.80关口后有所反弹,二者之间的汇率差基本消失,从这个角度来看,人民币下跌基本到位。港币跌至7.85触发香港金管局买入动作,汇率也将继续维持在这个水平。从汇率角度考虑,4月以来投资港股大约获得额外汇兑收益6%,基金实际收益强于指数表现。

数据来源:Wind,截至20220513

【投资展望】

美联储主席鲍威尔收到参议院投票确认,开启第二个四年任期。

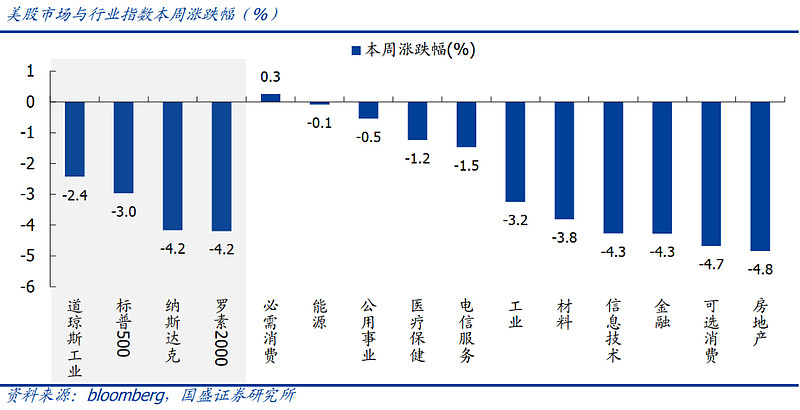

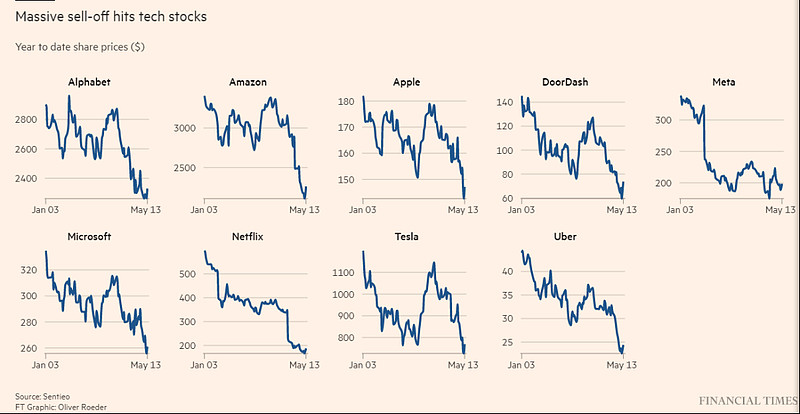

美联储主席鲍威尔终于获得连任支持,开启第二任期。在5月初会议上,美联储货币政策委员会FOMC并未积极考虑加息75个基点,给予市场暂时喘息机会,但为了迅速压制通胀,FOMC预计将在6月、7月分别加息50bps,叠加本月开启的缩表动作,实际效果超过75+50的加息动作。美国4月胀数据虽然回落但由于回落幅度低于预期(8.3% vs.上个月的8.5%、预期8.1%)、且核心通胀环比回升超预期(0.6% vs.上个月0.3%、预期0.4%),显示在全面解除疫情管制后,在机票酒店等涨价带动下通胀的韧性十足,引发市场新一轮大跌。市场关注度从“稳定价格、降低通胀”开始转向“经济软着陆”可能性和“经济衰退”的担忧,导致通胀下最受益的原材料股票开始补跌,成为压垮市场的最后一根稻草。本轮市场下跌中的科技巨头也未能幸免,异常惨烈。

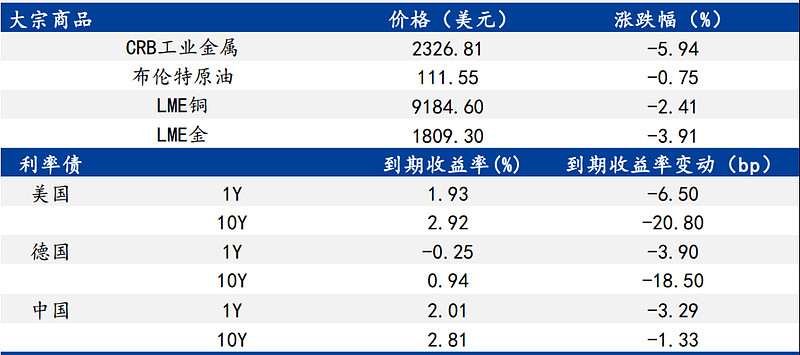

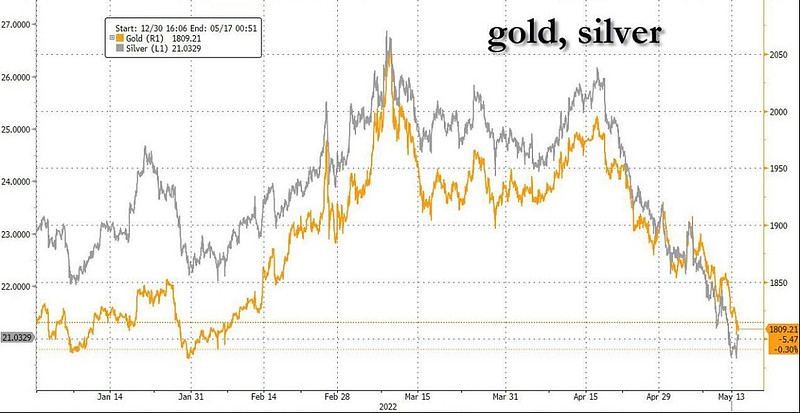

甚至传统上抗击通胀的利器,金银价格在强势美元面前都脆弱不已,跌去年初以来全部涨幅。美元指数更是突破105,创近20年新高,回到2002年。如果还剩一类资产没有下跌,就是战争威胁之下的油气资源,但在过去两个月也没能继续上涨,假如全球经济开始衰退,估计二者也将最后步入后尘。危机之下,资产配置的作用却是最小。

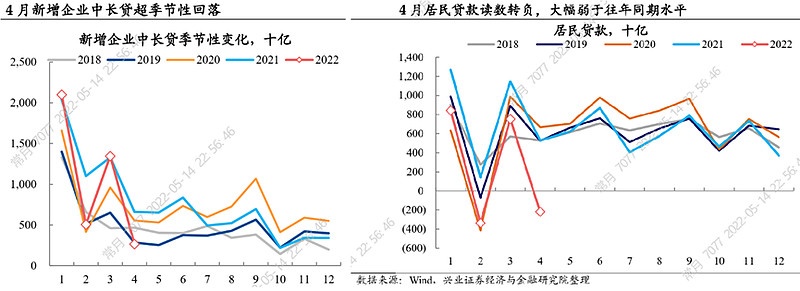

4月金融数据出炉,塌方程度甚至超过2020年疫情初期,恢复尚待时日。

2022年4月新增人民币贷款6454亿(2022年3月为3.13万亿),比上年同期减少8246亿元;新增社融9102亿(2022年3月为4.65万亿),比上年同期减少9468亿元。4月疫情冲击开始在金融数据中体现,尽管4月通常是一季度信贷冲量之后的融资小月,但是降幅之大还是颇具冲击性。代表企业投资的中长期信贷同比少增3953亿,绝对金额甚至弱于2020年;代表居民消费的新增信贷创5年最低,为负2170亿,同比减少7453亿,其中住房贷款、消费贷款和经营贷款分别减少605、1044和521亿。虽然明确封控的只有上海等少数城市,但企业和居民部门普遍采取囤粮过冬的思维,对于固定资产、房地产、消费和服务行业的负向冲击和螺旋式下滑尚未看到拐点。

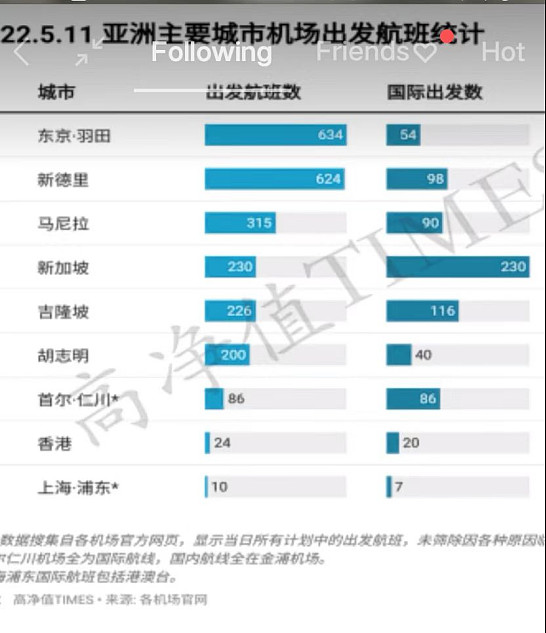

更为直观的感受,可以比较亚太地区机场航班的数量:以5月11日举例,胡志明市出港航班200架次,其中国际航班40架次;香港在解除防疫紧急措施后,出港航班24架次,其中国际航班20架次(即4架次飞内地);上海浦东机场,出港航班10架次,其中国际航班7架次。即使上海下周开始逐步解封,6月底之前预计也无法完全恢复。

公司季报点评:华虹半导体

华虹半导体5/12发布一季报,公司22Q1实现营收5.9亿美元,超出指引(5.6亿美元),同比增95%,环比增13%;22Q1实现归母净利润1亿美元,同比增211%,环比下降23%。毛利率方面,22Q1单季毛利率达到26.9%,略低于指引的28%-29%,同比增3.2pcts,环比降5.6%,原因是晶圆硅片持续涨价,以及当前公司12英寸产线毛利较低,增长导致拉低综合毛利率。公司22Q2销售收入指引为6.15亿美元,毛利率指引为28%-29%。Q1分部来看:

8英寸晶圆持续满产,产能利用率维持108%高位,实现营收3.3亿美元,同比增33%,环比增3%,毛利率达到38.6%,同比上升11.3%,环比下降6.8%;

12英寸扩产进度符合预期,产能利用率104%,实现营收2.6亿美元,环比增27%,毛利率12%,同比增4.7%,环比小幅下滑0.1%;12英寸收入占比达到44%,去年同期为18%,Q1产能6.5万片/月,公司预计2022年底扩产至9.5万片/月。

公司拟科创板上市募集180亿元人民币,发行4.3亿新股,折算为HKD 48.40/股,相较港股当前交易价格HKD 26.95/股溢价80%,相较中芯国际A/H~206%合理很多。公司主要代工分立器件、嵌入式非易失性存储器和模拟与电源管理芯片,面对国内需求持续上升,全年需求无忧,动态估值~14.6倍,风险在于传闻美国扩大半导体设备出口禁令,以及2023年半导体产业链供应恢复正常之后,高毛利难以为继。

公司季报点评:中芯国际

中芯国际5/12发布一季报,1Q22公司实现收入18.42亿美元,同比增长67%,环比增长16.6%,落在此前15-17%的指引区间;公司毛利率继续增长至40.7%,超出此前36%-38%的指引区间上限,主要是由于疫情原因公司将原定的部分工厂的岁修延后、以及疫情对天津和深圳工厂的影响低于公司预期;公司实现归母净利润4.47亿美元,同比增长181%,环比微降1.8%,原因是政府项目资金收入下降,对应归母净利率24%。

预计2Q22公司业绩增速放缓,盈利能力环比减弱:受益于高景气度下产品提价和产品结构优化(28/40nm等产品占比提升),1Q22公司约当8寸ASP环比提升13%,是驱动业绩增长的主要原因。考虑到目前半导体行业下游景气度出现分化,疫情影响之下,智能手机、消费电子、个人电脑等需求下行,预计后续公司涨价空间收窄;同时Q2疫情影响了上海工厂产能利用率、以及公司将部分工厂的岁修从1Q22延期到2Q22也将一定程度影响公司出货,因此公司保守指引2Q22收入环比增速空间在1%-3%,毛利率在37%-39%区间。

预计2H22公司如期扩产,收入将持续增长:公司充分考虑设备交期延误风险,指引2022年新增约当8寸产能130~150K/M,预期2022年深圳和北京的新建12寸厂有望实现量产,并于2023年大幅释放产能。国内严控疫情以后,行业供需趋势已经从全面紧缺转向结构性紧缺转移,由于公司产品丰富,且产能在各产品之间的分配调节较为灵活,可一定程度对冲部分下游领域景气度下行的风险,当前公司动态估值~9倍。

上周港股市场在美股剧烈下跌时候能够止跌回稳,表现已经算是不错,本周上海在“社会面清零”情况下开始分阶段推进复商复市,对于市场情绪有所帮助。另外,周末《求是》杂志再提“资本大鳄”和“红绿灯”问题,将引发市场再度议论,压制部分公司的短期表现,中期而言依然需要等待中报利空发布之后,投资者需要做好较长时期市场震荡的准备。

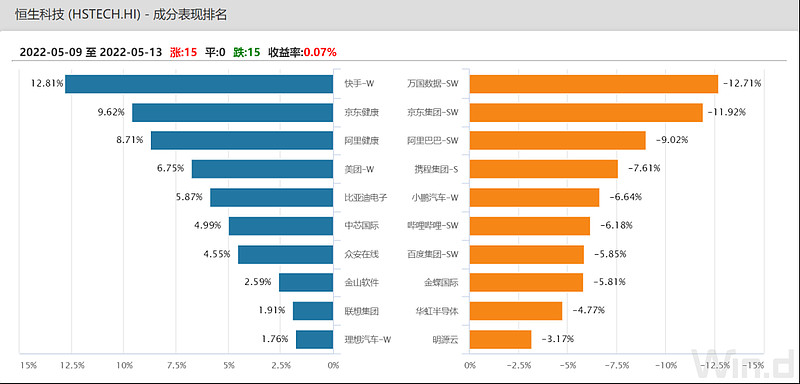

$天弘恒生科技指数A(F012348)$ $天弘恒生科技指数C(F012349)$ $阿里巴巴(BABA)$

风险提示:观点仅供参考,不构成投资建议。市场有风险,投资需谨慎。基金过往业绩不代表未来表现,购买前请仔细阅读《基金合同》和《招募说明书》。我国基金运作时间较短,不能反映证券市场发展的所有阶段。