【行情回顾】

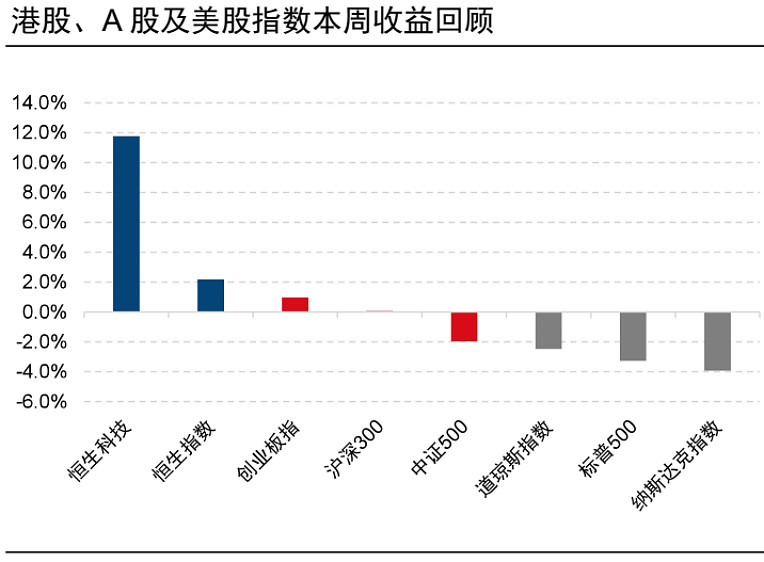

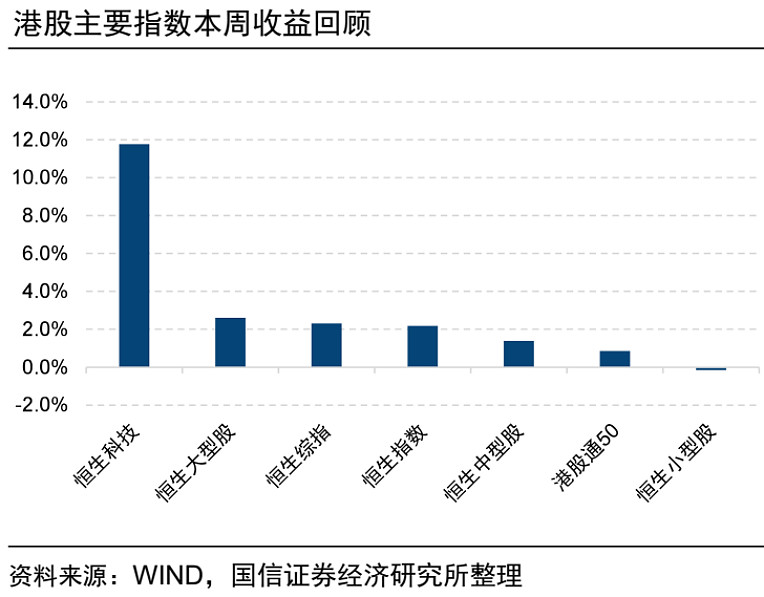

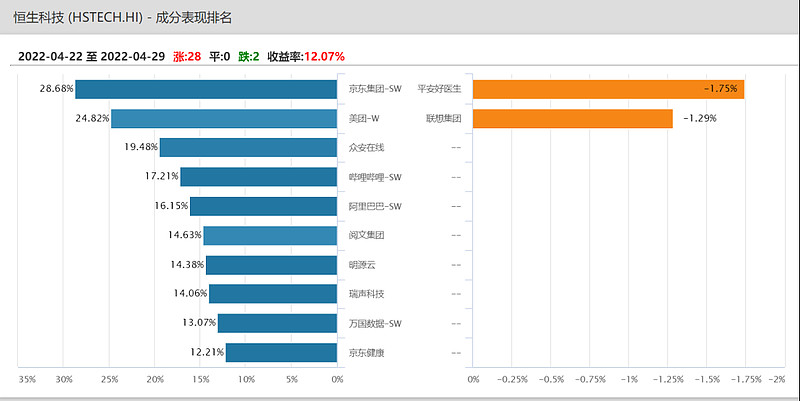

港股市场迎来久违的大涨,上周三港股市场难得没有跟随美股周二夜盘大跌(标普下跌2.81%,纳斯达克下跌3.95%)显示市场超跌之后惜售情绪明显,上周五更是大涨10%喜迎中央政治局会议公报。这次会议是继3月金融委会议之后,国家更高领导层面对于稳定经济和促进发展的一次会议,对房地产、基建投资、资本市场、平台经济等领域均有较为积极的表态。

数据来源:Wind,截至20220429

【投资展望】

俄乌争端持续,俄罗斯预计在5月9日结束乌东战事,但是停战以及和谈遥遥无期。

俄乌战事已经2个多月,前方战事持续,后方外交斡旋不断。联合国秘书长访问莫斯科,象征意义大于实质;美国务卿和国防部长访问基辅,许诺乌方大批军援补给,以及美国国会将提供330亿美元用于拖延和削弱俄罗斯。俄乌冲突本质上是北约与俄罗斯的地缘冲突升级,俄罗斯希望胜利纪念日前完成占领乌东的既成事实逼迫和谈,乌克兰在基辅无忧的情况下,无论如何不承认现实并进行停火和谈,预计低烈度战事年内无休,直到未来政治上出现重大变化。资本市场也能逐步接受这个没有结果的状态,或许不应再过度关注。金融市场上,欧洲成为最大输家,能源成本高企,欧元也逐步逼近美元平价,非常有可能跌破1美元。

美联储5月FOMC会议(5月5日),预计如期加息50 bps,并开启缩表操作。

3月以来通胀高企,俄乌争端冲击能源、化工、农产品等大宗商品价格,使美联储3月谨慎加息25 bps的做法远远落后于通胀数据,美联储不得不通过持续传递鹰派信号“口头加息”来引导市场预期,在当前基本面尚未遇到太大挑战时强化加息和缩表的坚决态度。这不仅导致10年美债在短短2个月时间大幅上行120bp至2.95%,也使得国债期货市场计入未来的加息预期也非常充分甚至过分(5月加息50bp、6月加息75bp、7月再度加息50bp),导致资本市场出现股债双杀的局面,年初以来标普500指数下跌13.3%,美国长期国债(10-20年)下跌16.5%。我们认为市场已经计入5月美联储会议加息和缩表的计划,公布结果反而属于利空的预期兑现,靴子落地,有利于股市债市暂时喘一口气。此外,美国5月6日公布的非农就业数据和5月11日公布通胀数据,如果非农就业不及预期,或者通胀见到拐点的话,都有益于缓解市场对于紧缩和通胀的担忧。总体而言,短期利空即将兑现,市场应该有偏正面的回应。

中央政治局会议强调加大宏观政策调节力度,稳住经济,努力实现经济增长目标。

各大券商及研究机构对于本次中央政治局会议的解读非常及时和充分,这里本不该累牍,仅仅从资本市场的角度来简洁阐述对于本基金的影响:

- 坚持动态清零:基调不变,五一假期,首都群众明显可感觉到防疫升级,为全国各大城市做出样板,未来一段时间防疫压力不减,将持续压制线下消费和服务行业;

- 努力实现5.5% 增长目标:增添“努力”二字,说明目标实现非常艰难,需要花费较大力气,但稍有安慰,至少目前没有“放弃”或者“下调”;

- 加强基建,促进消费:预期将有更多财政发力,继续强攻“新老基建”,但是基建产业链影响相对有限,投资收益一般,且地方财政吃紧,实际效果远远不如刺激消费更能带动经济增长。疫情压制消费不变,基建项目具体落地多强未知,当前不易过分乐观;

- 完成平台经济专项整改:这是对于本基金最大的实质性利好,其他政策利好尚需后继跟进落地,这条政策的利好不要任何付出,只要管住手、不作为就行,便捷而高效;

- 房地产、外贸外资、农业能源、资本市场等,与本基金关系不大。

综合而言,平台经济应该不会再有政策的过分打压,叠加中美审计谈判的进展,短期无忧,反弹继续,但中长期依然受到居民收入下降、消费意愿低迷的影响,现在就判断是板块反转属于过分乐观,为时尚早,更不要指望科技网络股能回到去年高点。

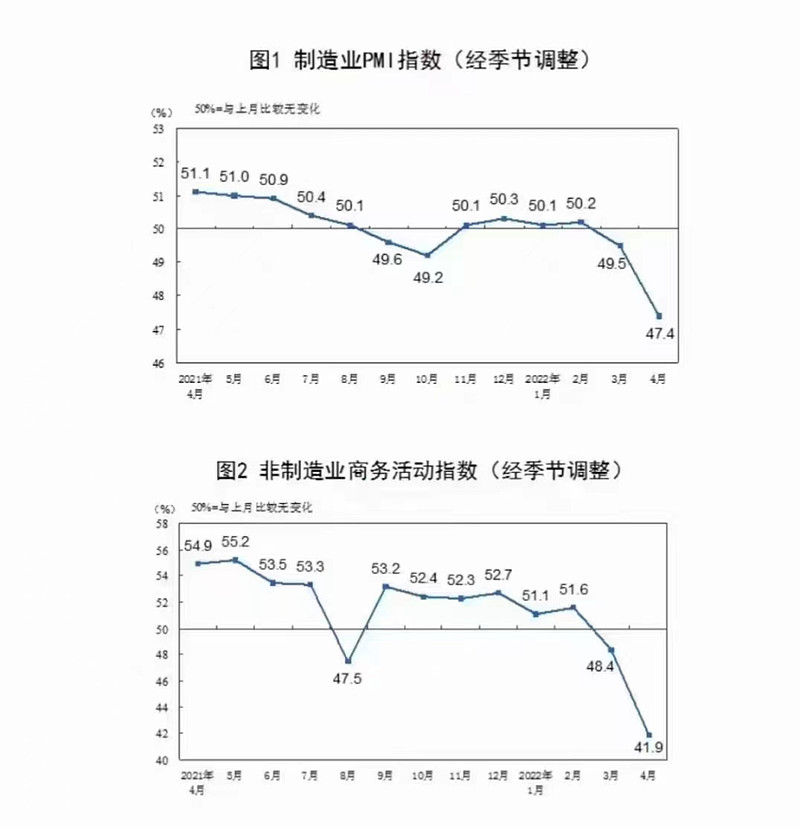

最新制造业PMI、非制造业PMI出炉,仅仅好于2020年2/3月疫情爆发初期。

4月上海封城的经济影响在宏观数据上逐步体现,财新PMI指数纷纷回到疫情初期低点,尽管本次上海疫情不需要呼吸机而需要萝卜青菜,不需要ICU而需要隔离酒店,但是疫情严重影响消费,进而影响生产需求,体现在制造业新订单指数以及服务业指数的回落;物流影响原材料和关键零部件的供应以及产成品的销售,体现在供货商配送时间指数的大幅回落、采购量以及生产指数的大幅回落、新出口订单的大幅回落、产成品库存的被动积累等等。好消息是,最艰难的阶段已经过去,预计5月上旬上海及周边地区将逐步解封;坏消息是,虽然是最严重的一次,但却不是最后一次,各地疫情散点多发的局面恐怕依旧,大家不得不思考如何防范和面对持续不断的部分城区封锁、居家办公和持续不断的核算检测,这些都让城市无法恢复到正常的生活和消费节奏中,即使恢复办公和生产,效果也会大打折扣。如果这样的情况持续不改,市场狂欢庆祝后依然会回到基本面的关注上,不是高层会议就能解决经济增长的问题。短期的确无忧,长期依然煎熬。

综合上述,市场在高层会议公告后出现情绪好转,短期市场预计将持续反弹。随着上海开始解封,生产和生活逐步恢复,对于市场信心都有提振。外部环境而言,美联储加息缩表落地,利空出尽,对于美股市场影响也不会差。需要再次强调,市场仍然是反弹,而非反转,宏观经济数据依旧疲弱,抗疫清零仍然挑战不断,政策虽然友好但是基调不变。中期而言,市场反转至少需要等中报之后,投资者需要做好准备,市场可能反弹几周后再次纠结反复。

风险提示:观点仅供参考,不构成投资建议。市场有风险,投资需谨慎。基金过往业绩不代表未来表现,购买前请仔细阅读《基金合同》和《招募说明书》。我国基金运作时间较短,不能反映证券市场发展的所有阶段。