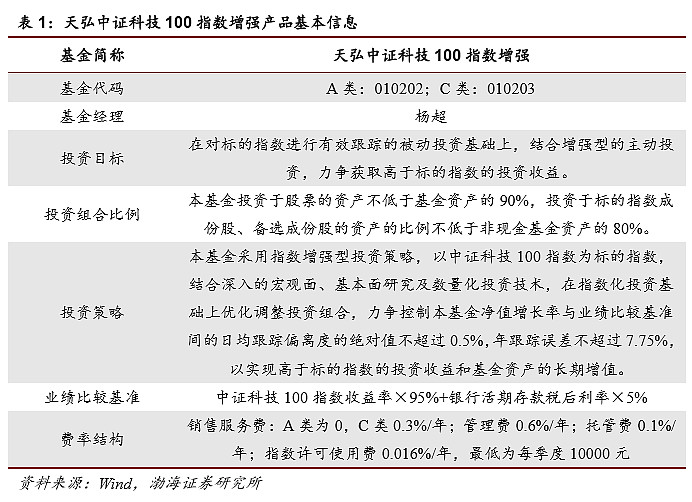

1.天弘中证科技100指数增强产品介绍

1.1 产品基本信息

天弘中证科技100指数增强型发起式证券投资基金(A:010202;C:010203)是由天弘基金发行的股票型指数增强基金,跟踪标的为中证科技100指数。中证科技100指数从沪深两市的科技主题空间选取100只研发强度较高、盈利能力较强且兼具成长特征的科技龙头公司股票作为指数样本股,采用自由流通市值加权,以反映沪深两市研发强度较高、盈利能力较强且兼具成长特性的科技龙头公司的整体表现。

该产品由杨超先生担任基金经理,杨超先生具备10年投资管理经验,长期从事基本面量化研究,衍生品定价,风险模型构建和因子溢价研究,管理经验涵盖被动指数基金,增强型指数基金,主动量化,绝对收益多空混合等多类型产品。该产品募集时间为2020年10月12日至10月26日,其日常费率低于同类平均水平。

1.2 公司旗下指数增强产品情况

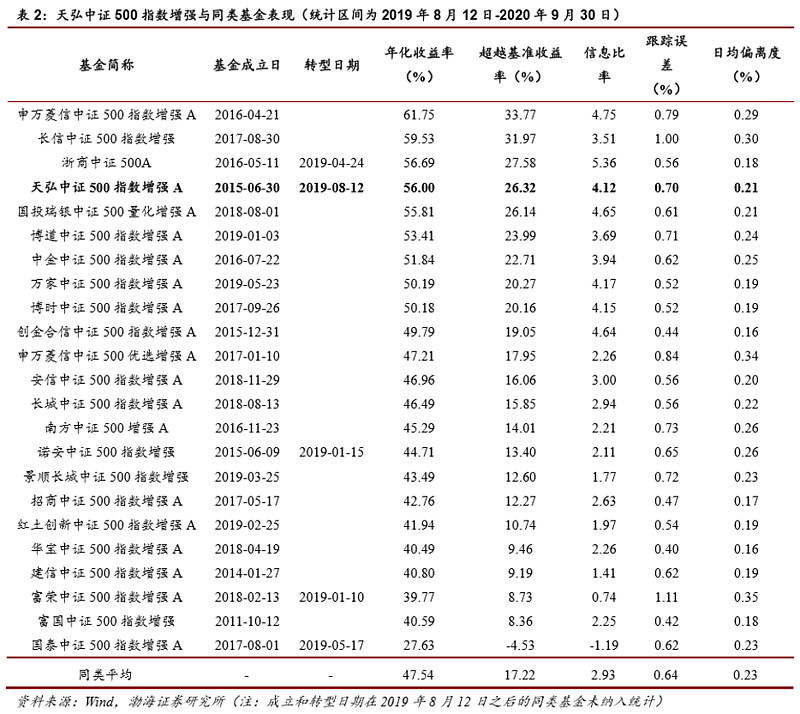

天弘基金指数基金产品线较为丰富,覆盖被动指数基金、ETF、ETF联接基金、指数增强基金等多个品类,当前公司旗下覆盖两只指数增强基金,分别是天弘中证500指数增强和天弘沪深300指数增强,皆由天弘中证科技100指数增强的基金经理杨超先生管理。

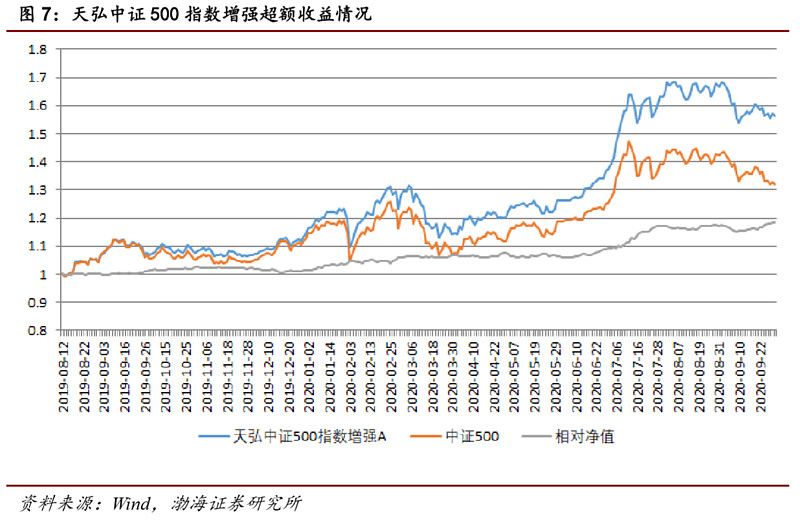

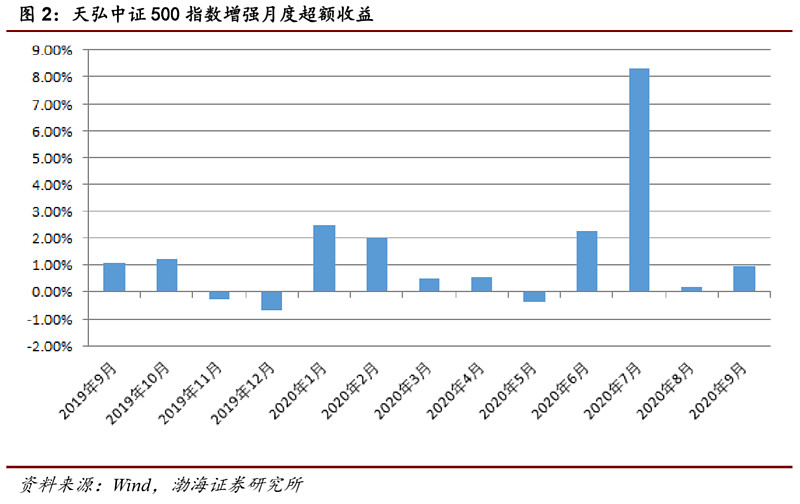

天弘中证 500 指数增强 A 于 2019 年 8 月 12 日转型成立,转型至今其年化收益 率为 56%,超额收益率为 26.32%,同期 23 只同类型中证 500 指数增强基金的 平均年化收益率为 47.54%,平均超额收益率为 17.22%,天弘中证 500 指数增强 A 的收益表现优于同类基金平均水平,在全部 23 只同类基金中排名第 4 位,此 外该产品转型至今的信息比率位于同期同类产品前列,由此可见,天弘中证 500 指数增强历史业绩优异,具备持续且相对稳定的超额收益获取能力。

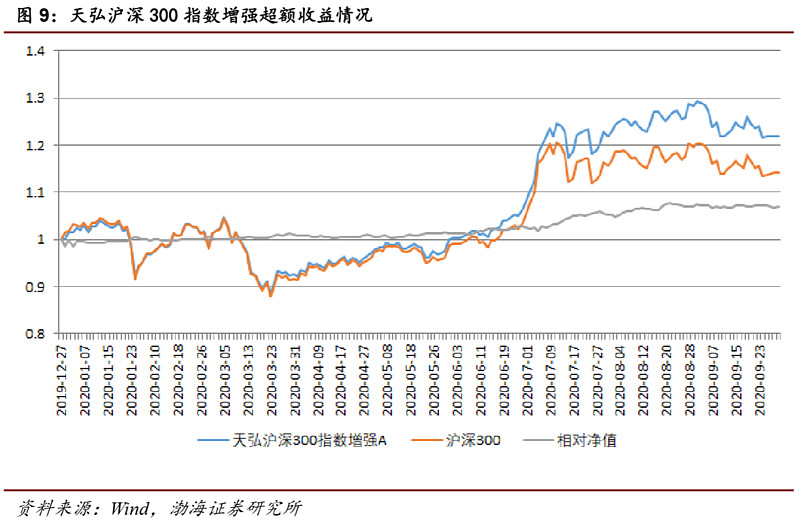

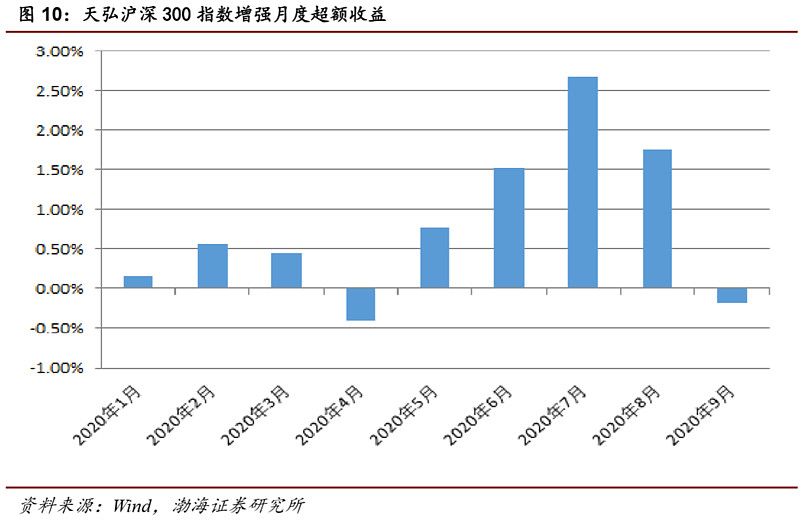

天弘沪深300指数增强A成立于2019年12月27日,由于该产品成立时间较短,我们将基金建仓期设定为3个月,统计其建仓完成以来的表现。2020年3月27日至9月30日,天弘沪深300指数增强A的区间累计收益率为31.42%,区间超额收益率为8.63%,信息比率为5.27。

综上,就历史业绩来看,天弘基金旗下的两只增强指数基金表现较为优异,产品在跟踪误差控制较好的基础上,录得持续且相对稳定的超额收益,基金经理具备丰富的指数增强基金管理经验。

2.中证科技100指数配置价值分析

2.1 中证科技100指数编制方法

中证科技 100 指数(931187)从沪深两市的科技主题空间选取 100 只研发强度较高、盈利能力较强且兼具成长特征的科技龙头公司股票作为指数样本股,采用自由流通市值加权,以反映沪深两市研发强度较高、盈利能力较强且兼具成长特性的科技龙头公司的整体表现。

中证科技 100 指数主要聚焦于高科技行业,按照中证行业分类,选取化学制品、航空航天与国防、电气设备、机械制造、汽车零配件、汽车、医疗器械、医疗保健技术、生物科技、化学药、制药与生物科技服务、互联网服务、信息技术服务、软件开发、电脑与外围设备、电子设备、半导体、电信运营服务、电信增值服务以及通信设备等行业股票作为科技主题空间。

其次,剔除日均总市值和日均成交金额排名靠后的股票,以及质押比例最高的5%的股票。

然后,选取各中证二级行业中基本面较好的股票,基本面的评价指标有四个:

l 营业收入:公司过去 2 年营业收入的均值;

l 经营活动现金流量:公司过去 2 年经营活动现金流量的均值;

l 净资产:公司在定期调整时最新财报净资产;

l 毛利:公司过去 2 年毛利的均值;

各指标均选择过去2年TTM数据,根据占二级行业的百分比等权平均后得到基本面得分,并剔除各二级行业评分最低的40%股票。

最后,根据研发强度、盈利能力以及成长能力因子指标,按照一定的权重进行加权平均获取因子得分,指标和权重如下:

l 研发强度(40%):

过去两年研发支出均值/PB(40%);

过去两年研发支出均值/过去一年日均总市值(60%);

l 盈利能力(30%):

(过去两年营业收入-过去两年营业支出)/过去两年营业收入(1/3);

过去一年扣非净利润/最新财报净资产(1/3);

过去两年经营活动现金净流量/过去两年营业收入(1/3);

l 成长能力(30%):

过去四个财务季度营业收入滚动增速(50%);

过去四个财务季度经营活动现金净流量滚动增速(50%);

根据因子得分选取分值最高的100只股票。

此外,中证科技 100 指数对个股设置了5%的权重调整上限,排除因成分股市值变化过大而可能出现的权重失衡的现象。

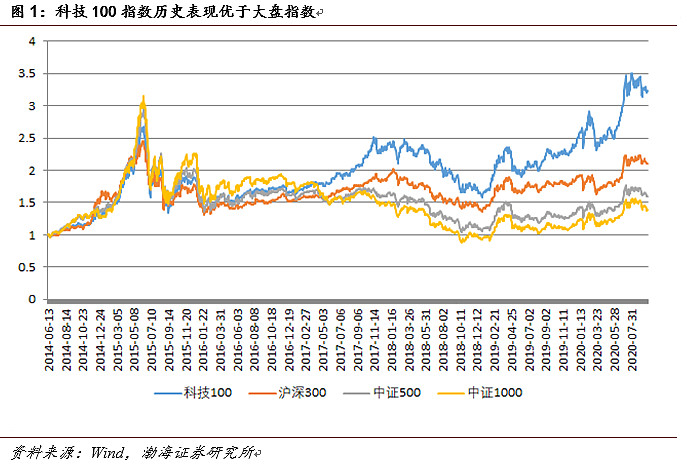

2.2 历史表现优于大盘指数

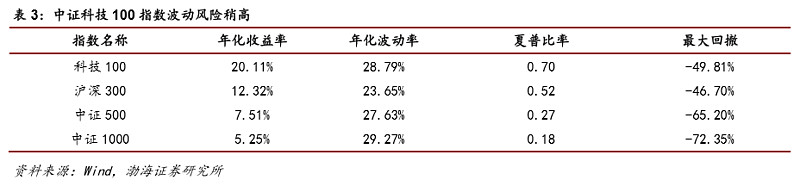

从指数的历史表现上来看,中证科技100指数要优于主要的大盘指数。2014年6月13日至2020年9月30日,中证科技100指数年化收益率为20.11%,而沪深300、中证500和中证1000指数的年化收益率分别为12.32%、7.51%和5.25%。近三年中证科技100指数的业绩表现更是远超大盘指数,年化收益率为14.95%,同期沪深300、中证500和中证1000指数的年化收益率分别为6.14%、-2.12%和-5.51%。

从风险指标来看,科技100指数的年化波动率和最大回撤要高于沪深300指数,显示出科技行业高beta的特征,波动风险稍高,但其最大回撤要低于中证500指数和中证1000指数等中小风格指数,夏普比率也由于各大盘指数。

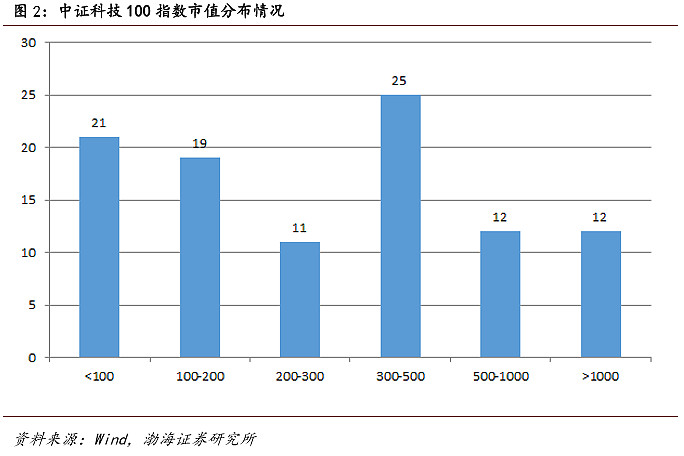

2.3 市值特征以中大市值为主

截至2020年9月30日,中证科技100指数成分股的平均市值为542.58亿元,不同成分股市值分布情况如图2所示。

指数成分股的市值分布比较平均,主要集中在100亿元-500亿元的区间范围内,其中市值在100-500 亿元范围内的成分股55只,占比55%;市值超过500亿元的成分股有24只,占比24%,其中包括恒瑞医药、迈瑞医疗、立讯精密、海康威视、隆基股份等行业龙头。整体来看,中证科技100指数成分股呈现出中大市值特征。

2.4 行业配置以医药生物、电子、电气设备等行业为主

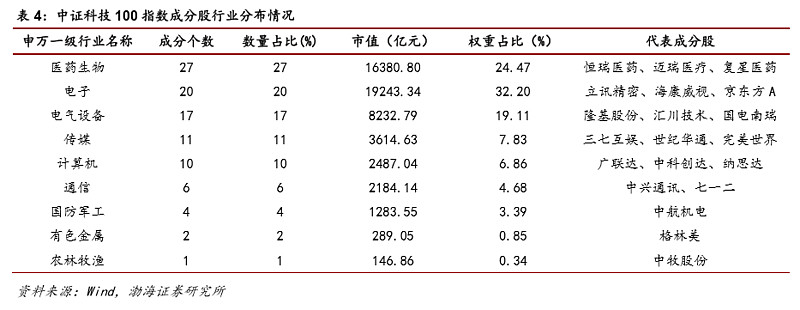

行业分布方面,中证科技100指数成分股覆盖医药生物、电子、电气设备、传媒等11个行业,其中生物医药行业成分股数量最多,为27只,合计市值16380.80亿元,权重占比为24.47%;电子行业成分股数量为20只,合计市值19243.34亿元,权重占比32.20%,市值和权重均为最高。

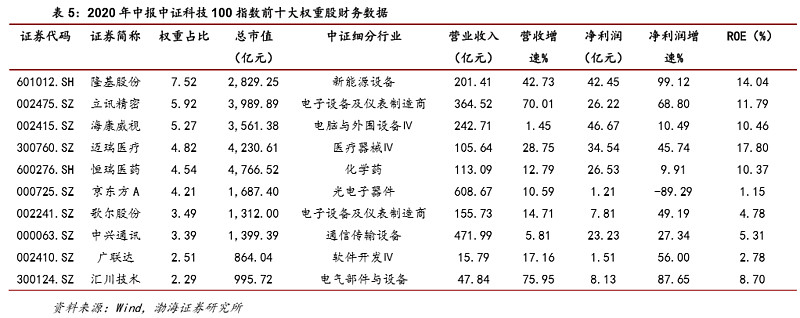

中证科技100指数前十大权重股的权重之和为43.96%,集中度较高。且各权重股均为细分行业龙头公司,隆基股份、立讯精密、海康威视、迈瑞医疗、恒瑞医药5只重仓股的总市值均超过2000 亿元。

基本面方面,前十大权重股 2020年上半年全部实现盈利,整体表现良好,尽管受到新冠疫情的影响,前十大权重股 2020年上半年均取得正的营收增速,除京东方A外的公司净利润增速也均为正,显示出较强的抗风险能力。前十大权重股的盈利能力也较为出色,2020年上半年有5家公司ROE超过10%,其余公司ROE也均为正。

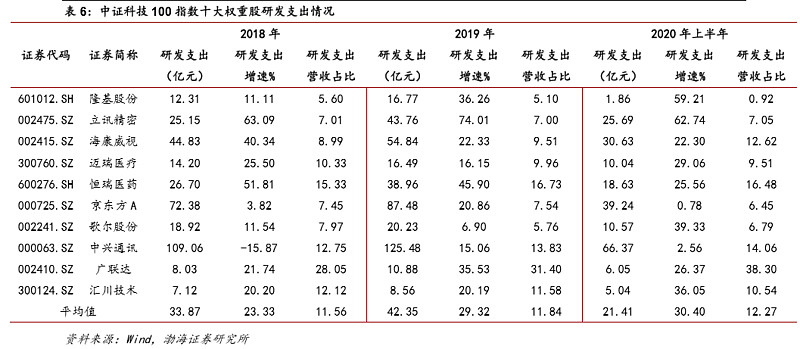

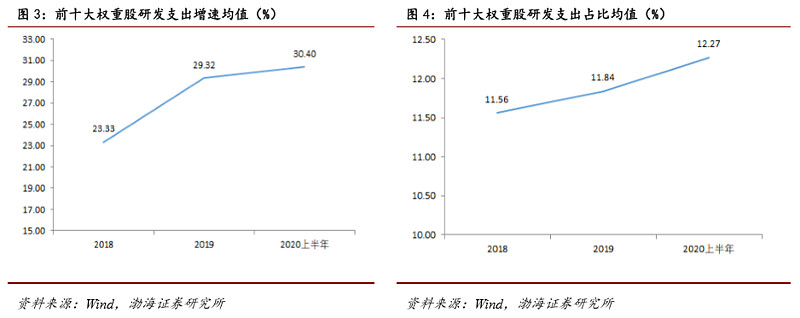

2.5 高研发强度助长财务业绩出色表现

科技行业龙头公司均较为重视创新研发,这也助长了财务业绩的出色表现。近三年中证科技100指数前十大权重股大多保持了较高的研发支出增速,2018年、2019年和2020年上半年的研发支出增速均值达到了23.33%、29.32%和30.40%;研发支出占营业收入的比例也较为稳定,2018年、2019年和2020年上半年的均值分别为11.56%、11.84%和12.27%。

从研发支出的绝对值上来看,通信行业的中兴通讯,电子行业的立讯精密、海康威视、京东方A和歌尔股份,以及医药行业的迈瑞医疗和恒瑞医药的研发支出相对较高,2020年上半年均达到了10亿元以上。

3.天弘科技100指数增强基金特点分析

3.1 多因子模型+风险模型+组合优化实现指数增强

指数增强基金是指在跟踪指数的基础上,通过主动调整成分股的权重等方式,力求获得超额收益的基金,同时获取被动指数投资beta收益和选股的alpha收益。指数增强基金除了获得超额收益外,也有控制指数跟踪误差的要求,衡量的是相对指数超额收益的稳定性,信息比率是评价指数增强基金的一个重要指标。

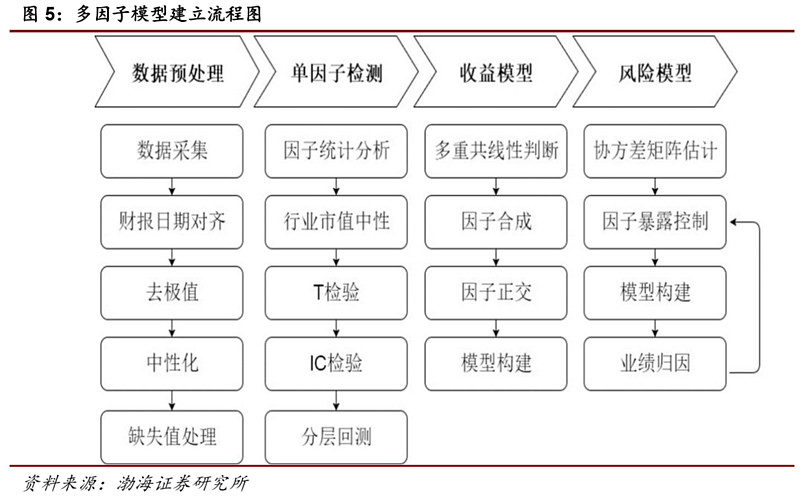

指数增强基金的投资策略主要可以分为量化型和主动型两种,市场上以量化型的居多,主动型的指数增强基金相对较少。主动型指数增强基金更偏重股票基本面的分析以及风格轮动、行业轮动的判断,而量化型指数增强基金多采用多因子模型+风险模型+组合优化的方法来实现稳定的增强效果。除此之外,指数增强基金还可以通过打新、可转债投资、衍生品策略、转融券等策略来增厚收益。

一般而言,多因子模型的建立主要包括四个步骤:数据预处理、单因子检测、收益模型和风险模型,其中风险模型也可视为单独的模块。多因子模型主要是选取有效的alpha因子,并通过量化的方法确定因子的权重,完成对股票收益率的预测,是指数增强模型alpha收益的来源;风险控制识别出风险因子,然后利用模型对风险因子导致的风险敞口加以控制,比较有代表性的有Barra模型。最后可以根据基金投资约束及市场交易限制进行组合优化,得到个股最终的权重。

天弘基金指数增强采用的是量化多因子模型+风险模型+组合优化的方法,并在传统指数增强模型的基础上加以如下创新:

l 多因子模型:

在行业内构建alpha模型;

利用高频数据重构技术面因子;

构建负alpha事件库做股票排雷;

l 风险控制模型:

通过基本面研究构建“基本面风险模型”;

通过股价表现研究构建“统计风险模型”;

结合双重风险模型估计个股的未来波动率;

构建“事变风险控制系统”来实时监控外部事件对组合的冲击。

此外,天弘基金还会适时监控组合表现和因子绩效,持续地对因子进行更新,组合再平衡的频率也由月度提升至周度。

3.2 历史产品增强效果稳定

天弘中证科技100指数增强的基金经理杨超先生目前管理两只指数增强基金——天弘中证500指数增强和天弘沪深300指数增强。

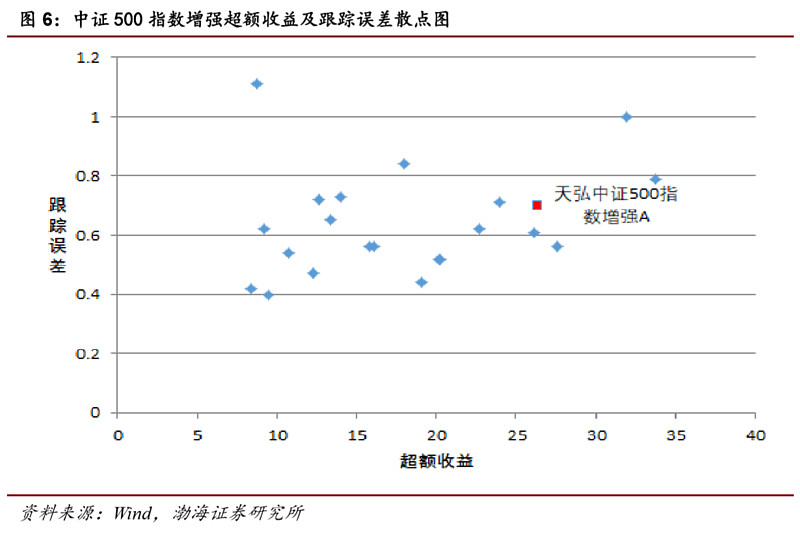

天弘中证500指数增强于2019年8月12日转型成立,转型至今超额收益率为26.32%,同期23只同类型中证500指数增强基金的平均超额收益率为17.22%,天弘中证500指数增强A的收益表现处于较高水平,在全部23只同类基金中排名第4位;天弘中证500指数增强的跟踪误差为0.7%,在同类基金中处于中游水平;天弘中证500指数增强的信息比率为4.12,在全部23只同类基金中排名第7位。

分月度来看,2019年9月以来的13个月中,天弘中证500指数增强有10个月取得正的超额收益,月度胜率达到76.92%;而分季度来看,天弘中证500指数增强的胜率则达到100%。

天弘沪深300指数增强A成立时间较短,今年以来,天弘沪深300指数增强A的区间累计收益率为21.92%,区间超额收益率为7.98%,信息比率达到5.27。分月度来看,9个月中有7个月取得正的超额收益,胜率达到77.8%。

总体来看,天弘基金旗下的两只增强指数基金增强效果均比较稳定,产品在跟踪误差控制较好的基础上,录得持续且稳定的超额收益。基金经理丰富的指数增强基金管理经验有望使得基金在中证科技100指数较高长期配置价值的基础上,取得超额的收益,控制下行的风险。

风险提示:市场剧烈波动风险,模型失效风险。

$上证指数(SH000001)$ $创业板指(SZ399006)$ $立讯精密(SZ002475)$

@今日话题 @天弘指数基金 @创业板ETF-天弘 @计算机ETF-159998

#风电股崛起金风科技涨停# #分众传媒预计Q3净利翻倍股价大涨# #格力拟回购30至60亿元股份# #腾讯控股创历史新高# #苹果发布四款5G版iPhone#