1、一周市场解读

截至上周五(06月19日)大盘收于2,967.63点,涨幅1.64%,估值(PE TTM)13倍,比历史82%的时候都要便宜。上周市场放量大涨,连收4阳,主要原因是市场对二季度盈利预期修复基础上,又迎来创业板注册制、上证综指编制修订方案出台等利好,目前市场上涨动力较强,市场风险偏好仍然较高。中长线上,结合国内短期事件控制情况以及我们对A股企业盈利筑底反弹的预判,年内A股或出现短期震荡,但向上空间较为广阔。

(数据来源:wind,截至日期2020/06/19)

2、后市方向展望

长线趋势或向上,A股未来可期

往后看,我们依然保持积极乐观,19年A股市场成交量相对18年而言仍显著放大,已基本确认告别熊市,对未来的预判或是长期(3-5年)慢牛的起点。看长牛的核心逻辑为五年一轮的资本市场政策支持周期叠加科技创新周期开启,且当前市场估值处于历史低位。

中线趋势或向上,3000点关口何去何从

A股估值分位数优于美股,股市中期趋势取决于内在基本面,全年市场向上格局未变。以下引用招商证券策略团队点评:

由于历史原因,加上前期传统周期板块的不断杀估值,指数过去十多年在3000点上下波动。但我们判断,本次疫情对市场情绪最悲观影响已过,传统行业杀估值终告一段落,叠加上证指数规则修订,在不久的将来上证指数再度突破3000点后,上证指数将会迎来“叁仟时代”,这将会对投资者产生积极暗示。同时叠加资本市场改革预期,增量资金加速入市预期,A股未来有望迎来更好的表现。

短线市场或向上,资本市场改革提振信心

当前国内外经济正处于复苏轨道,国内需求加速恢复,国外需求筑底,下半年企业盈利有望改善。同时叠加上证指数30年来首次大修、科创板50指数等资本市场改革,市场情绪得以提振,A股中长线配置价值突显,短期行情有望持续,后续科技、内需为主线的结构性机会仍值得持续关注!

3、天弘指数基金投资建议

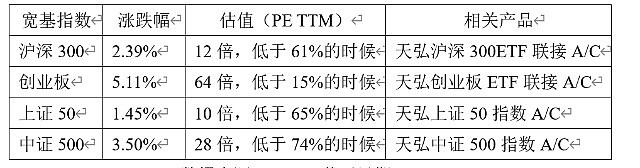

(1)宽基指数

(数据来源:wind,截至日期2020/06/19)

对于A股,伴随经济持续恢复和资本市场重磅改革力度,市场情绪高涨,或将维持上行趋势,引用兴业策略团队观点,随着A股改革加速,市场化和制度建设越来越完善,在而立之年,正在逐步显露成熟气质,美股化特征。中长期生机正在随着这些改革措施逐步积累,中长期对于股市长牛是有利的,利好因素的点滴积累,让市场出现大生机的步伐就越来越近。展望后市,结构性机会有望持续。

此外,创业板具备很大的配置价值,上周五收盘站上2300点整数关口,创近四年新高。注册制改革体现对资本市场改革加速,加快市场优胜劣汰,促进更多新经济相关公司登陆资本市场,有利于提升市场风险偏好。一方面对于券商而言将继续受益,另一方面真正基本面扎实的新经济龙头公司将体现出稀缺性,估值有望进一步提升。

基于上述市场研判,我们认为对于2-3年的中长线投资者,定投和逢低继续加仓持有仍是当下较优选择,阶段性冲击结束后,市场将回归自身逻辑。政策持续宽松+逆周期调节强化+中长期资金持续入市下,市场长期稳步向上,周期核心资产重估也将继续。

对于1-2个月的短线投资者,建议逢低吸入低价筹码,提前布局。内外围因素会形成一定干扰,目前宽基指数仍可能出现震荡,市场带来扰动、震荡、回调,无需过度担忧,反而为投资者提供买点好时机。

(2)行业指数

科技板块(相关产品:天弘中证电子ETF联接A/C、天弘中证计算机ETF联接A/C)

截至上周五(06月19日)中证电子涨幅4.21%,中证计算机涨幅3.18%。

电子板块上,消费电子需求逐步恢复,618开启首日,苹果接连创下5秒销售额破亿、5分钟后销量突破3万台、全天成交额达15亿等记录;国产厂商方面,华为、小米、OV等成交额均同比增超100%,其中5G机型销售火爆,5G手机环比2019年双十一销量增长14倍。今年苹果公司还会推出5G版本iPhone12,预计苹果用户进入换机周期,推动产业链需求复苏。计算机板块,创业板注册制改革等一系列制度的落地将持续增加新的IT需求,金融科技公司订单景气度不断向上。互联网巨头公司对数据中心、服务器、芯片等云计算设施的投入将极大拉动上下游需求,云计算行业景气度持续向上的确定性强。中长期来看,科技成长仍然是A股的重要投资主线。未来两三年内,我们认为科技企业的估值中枢很难下移,可以提前逢低布局。

食品饮料板块(相关产品:天弘中证食品饮料指数A/C)

截至上周五(06月19日)中证食品饮料指数涨幅2.69%,食品板块虽然估值偏高,但在不确定风险尚难消除的背景下,仍然是稳健增长的避险板块,大幅下跌的概率小,具备中长期配置价值。随着餐饮业的逐步恢复,啤酒市场回暖加速,特别是“地摊经济”的走红,部分啤酒经销商销售较去年同期翻倍,啤酒板块Q2 需求有望加速复苏。

医药板块(相关产品:天弘中证医药100指数A/C)

截至上周五(06月19日)中证医药指数涨幅6.47%,受到近期公共卫生事件反复影响,涨幅居前,远超大盘。预计2020年全年防控强度仍将保持,核酸检测需求进一步增加,防护产品需求有望进一步提升;此外,新阳性病例出现可能加速推进核酸常态化筛查,伴随国内核酸检测能力的持续提升,相关核酸检测企业有望持续受益。中长期而言,投资上短期逻辑大概率已经进入到尾声,医药行业未来的科技属性将会在三季度更加凸显,后续看好医药行业中以创新药和创新器械为代表的创新标的。

银行板块(相关产品:天弘中证银行指数A/C)

截至上周五(06月19日)中证银行涨幅-0.69%,当前板块估值水平极低,具有“低估值+高股息率”的优势。6月17日国常会指出推动金融系统2020年全年向各类企业合理让利1.5万亿元。主动让利会使金融机构的近期盈利受到一定影响,但对于整个金融系统来说,让利实体经济的同时也将迎来新的发展机遇。

非银板块(相关产品:天弘中证证券保险指数A/C、天弘中证全指证券公司指数A/C)

截至上周五(06月19日)中证证保指数涨幅3.95%,估值(PE TTM)16倍,比历史67%的时候都要便宜,估值已经充分反映一季报由于市场走弱对券商业绩的影响。当前资本市场改革持续推进,上周五上交所宣布修订上证综指编制方案,引用建投策略团队观点,资本市场优胜劣汰的趋势会更加明显,沪指上市公司的质量和成长性将持续提升,指数也将更稳定地反映企业主流状况,其投资功能也将进一步强化。

红利低波(相关产偏:天弘红利低波100指数A/C)

截至上周五(06月19日)红利低波100指数涨幅1.67%,估值(PE TTM)7倍,比历史77%的时候都要便宜。红利低波100指数打包投资中国高分红、低波动的股票,其重点布局银行、制造业、化工、消费等领域,追求分红带来的固定收益,通过低波动的筛选手段控住股价风险,牢牢把握分红带来的确定性收益。在当前背景下,红利低波属于相对稳健、估值不高且分红收益率较高的指数。其防御性特征在高波动且牛短熊长的A股市场表现尤为明显。

注:涨跌幅数据统计区间为2020/06/15至2020/06/19

风险提示:历史收益不代表未来业绩表现,指数基金存在跟踪误差。定投不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。文中观点仅供参考,不构成投资建议。购买前请阅读《基金合同》、《招募说明书》等法律文件。市场有风险,投资需谨慎。