《图解日本REIT》

日本三菱日联信托银行不动产咨询部 著

车阳 林述斌 顾晓 译

不动研(上海)投资咨询有限公司 校译

点击本文底部“阅读原文”可购买本书

通过证券化方法的使用,不动产市场的投资方和所有方被完全分离。基于租金收入和销售收入的现金流,不动产变成一个可以计算一定期间收益率的投资商品。

同时,优先劣后的产品分级使投资人可以根据各自的风险及收益进行投资, 进而可以相对容易地完成融资过程。

因此,相对于实物不动产买卖交易,证券化不动产无论在价格上升还是下跌时,都比较容易在短期内实现投资人的更替,实际上是促进了交易的完成。

接下来我们通过一个实际案例来从介绍投资人的角度进行的不动产证券化。这个案例是经过了不动产使用人等于所有人、通过证券化方法进行所有人和投资人的分离、通过投资人的更替实现交易以及证券化架构的变化这一系列过程。

同时,通过这个案例中所介绍的投资主体以及架构的变化,可以同时回顾近10~20年间不动产市场所发生的变化。

案例:友都八喜综合电器商城吉祥寺店

从近铁百货店到龙星集团

我们首先介绍的案例是吉祥寺车站前的友都八喜综合电器商城(YODOBASHI CAMERA MULTIMEDIA) 吉祥寺店这个物业。该物业作为近铁百货店的东京店, 由近铁百货店株式会社建于1974 年。

是一座占地3582. 39m2、建筑面积为37932. 95m2、地下4层、地上9层的大型百货商店。开业当初,物业的所有人和使用人均为近铁百货。由于百货店经营不善, 近铁百货店将该物业在2006年7月以175亿日元的价格卖给美资基金公司龙星集团。

租赁给淀桥相机

龙星集团在收购该物业之后, 经过装修改造之后整体租赁给日本大型电器量贩店淀桥相机(YODOBASHI CAMERA), 作为该公司的吉祥寺店一直营业到现在。

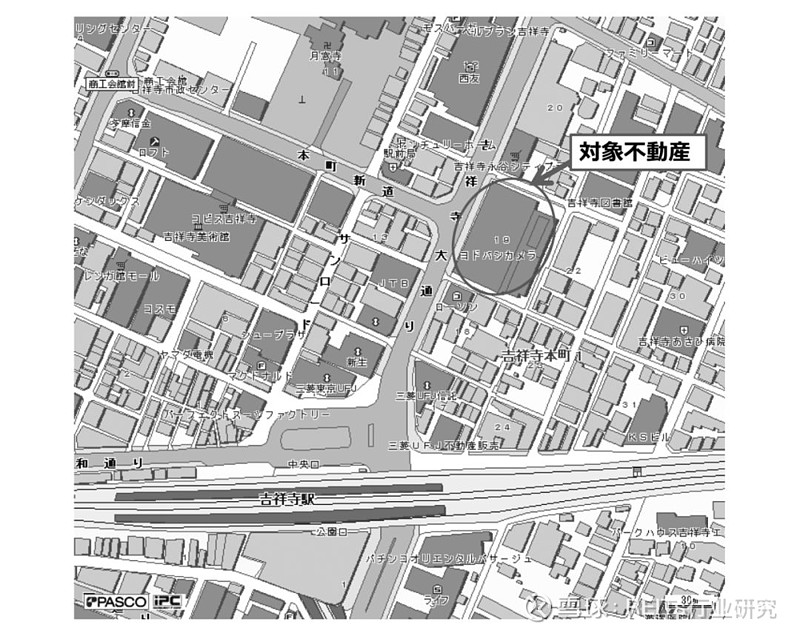

友都八喜综合电器商城吉祥寺店的位置图如图所示。

友都八喜综合电器商城吉祥寺店的位置图

这是一个站前核心地段的百货店改造成大型家电量贩店的典型案例[除此之外, 还有有乐町崇光百货(SOGO) 改造成必酷(BIC CAMERA)、池袋三越百货改造成山田电机(YAMADA DENKI)、新宿三越百货改造成必酷、横滨三越百货改造成淀桥相机等诸多相同案例]。

淀桥相机是一个不自持资产, 是以租赁物业为主的典型“轻资产” 商业运营模式。友都八喜综合电器商城吉祥寺店的照片如下图所示。

友都八喜综合电器商城吉祥寺店的照片

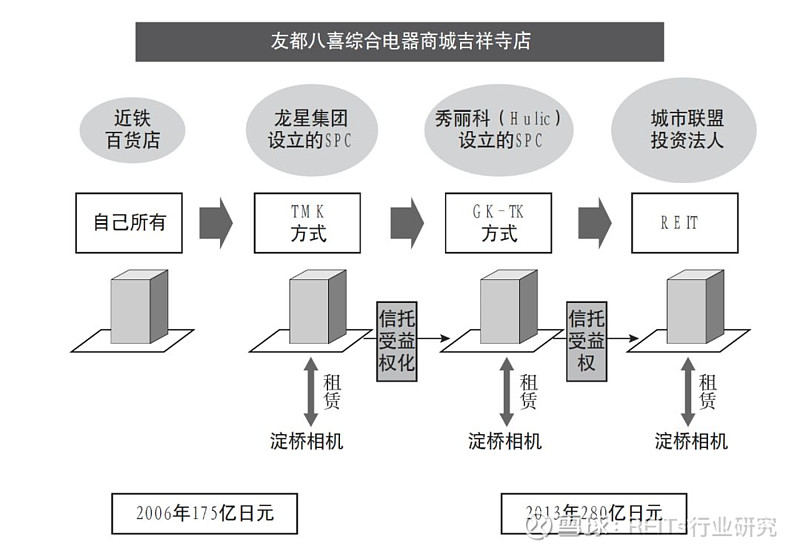

通过TMK架构进行的不动产证券化

龙星集团在收购该物业之后, 设计了TMK 形式的不动产证券化架构。通过设立名称为“F4017 TMK” 的SPC, 持有该物业的所有权。

友都八喜综合电器商城吉祥寺店公示详细信息

从龙星集团到秀丽科

2011年7月, 龙星集团通过设定信托受益权, 将该物业转让给日本国内的不动产公司秀丽科株式会社。这个交易可以被认为是为将来将该资产装入REIT的短期性交易安排。

为实现最佳收购期,REIT通常会在正式收购前, 安排关联SPC先期收购资产而进行短期的运营, 以达到收益的稳定化。

从秀丽科到SPC

2011年12月, 秀丽科将该资产的信托受益权转让给由该公司出资成立的名为“合同公司吉祥寺YCM 基金”的SPC。秀丽科采用的是合同公司+匿名组合的证券化架构,即GK-TK模式。

在整体的交易金额288亿日元当中SPC通过金融机构的贷款和TK的出资,分别募集了213亿和75亿日元(占26% )。

而TK出资额中的29. 5% ,由作为REIT的城市联盟投资法人以22亿日元的代价在上述SPC取得信托受益权的前一天进行认购,同时承诺以280 亿日元以上的价格整体收购该资产为条件,获取优先交涉权。

从SPC到公募REIT

2013年2月, 城市联盟投资法人履行优先交涉权, 和SPC签署了转让合同,以280亿日元的价格获取该资产的信托受益权。REIT在取得该资产之后,进行了详细的信息披露,以下是该资产的公示信息。

1. 建筑物的概况

本物业建于1974年5月, 在2006—2008年期间进行了大规模的改造。除了结构主体以及发电机的一部分设备,空调系统及电梯等几乎所有的设备以及外墙面、内部装修等都进行了全面的更新改造。

同时,由于本物业的建筑物部分属于旧抗震标准,在2007年进行了大规模的抗震性能增强改造工程。

2. 租赁情况

本物业整体租赁给株式会社淀桥相机,租赁期限为20年( 到2013年2月为止,剩余年限为14年)。

3. 租户信息

该物业的主要租户为地下1层到地上5层的淀桥相机主力店,6 ~7层为服装、音乐光盘等零售店铺,8层以餐饮为主。本物业的一部分铺位由淀桥相机转租给优衣库( UNICLO)、ABC商城等其他租户。

4. 预测净收益(NOI)

年间的预测净收益为14. 49亿日元。以交易金额280亿日元计算,预测NOI回报率约为5. 2% 。

如上所述,非上市的SPC (私募基金) 持有的资产在转让给上市REIT之后, 物业的详细信息将被公开披露,不动产投资市场的透明性得到大幅提高,这有效地提高了不动产投资的合理性。

相关阅读:

中基协洪磊:日本经济泡沫崩溃后,证券化如何引领不动产走向新生?

车阳丨从TMK到J-REIT:为何说日本不动产证券化是中国可对标最佳范本

RCREIT教育丨锦天城律师万字长文:日本REITs全解析

REITs行业研究

专业、专注、务实合作

REITs行业研究是中国REITs第一传播平台,致力担当领航中国REITs投资者教育的中流砥柱。

我们认为,REITs是金融服务实体经济,构建多层次资本市场体系的重要途径,是推动经济去杠杆,防范化解系统性金融风险的有效方式;是贯彻落实十九大“房住不炒、租购并举”思想的重要抓手,是促进金融与不动产良性循环的重要工具。REITs在租赁住房、PPP、基础设施、养老地产和城市更新等领域具有广阔的发展空间。租赁住房和基础设施领域是中国公募REITs落地最有希望的突破口和落脚点。

我们始终坚信中国REITs破晓的黎明就在眼前。REITs行业研究将一如既往地为大家分享更权威、更全面、更具可读性的优质内容,更有担当地、更真诚地、更用心地向社会传播中国REITs的理念、知识和发展动态,全力为推进中国REITs事业进步贡献我们的力量。

❶ ID:REITsResearch

❷ 长按右侧二维码关注

❸ 合作事宜请加微信C-REITs