$康泰转2(SZ123119)$ $康泰生物(SZ300601)$

康泰转2是一个我非常喜欢的转债,之前写过一个基本面分析,然后进行了多次买入卖出操作,目前已经多次跌到了YTM为正的价格,也许又是一个下手的好机会,因此认真看一下。

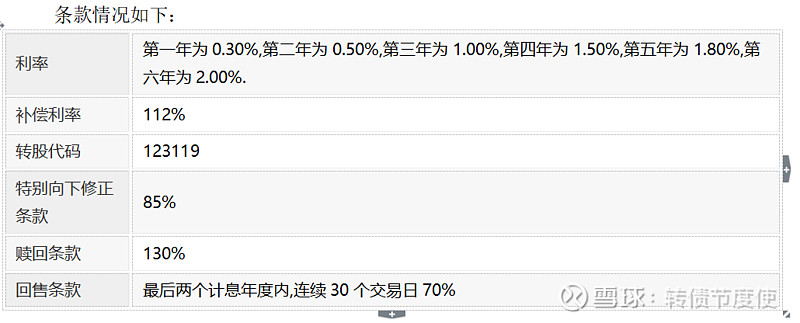

康泰转2的条款是非常优秀了,企业也是铁定不想还钱,能下修则下修,我们看一下条款。

一、转债条款

转债下修历史丰富,转债下修多次,但是可惜的一个问题是股票一直在跌,没有办法触发强赎,企业也是比较明智的,早强赎对股权稀释程度越低,但是也说明一个问题,康泰股东是很清楚的,这个股票趋势性上涨的可能性不大,能稳住就不错。

最近一次公司放弃了下修,可能是觉得股价太低了,有上涨的空间,所以就放弃了,目前的这个股价但凡有一点的反弹,就能够强赎退市。

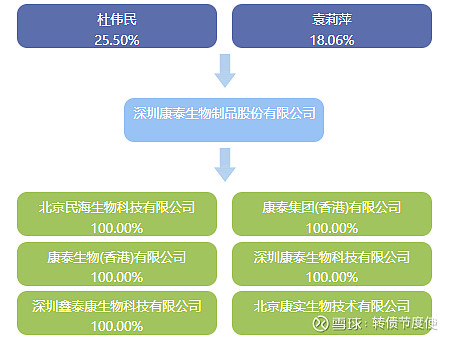

二、股权架构

公司实际控制人杜伟民和袁莉萍夫妇合计持有股票达到43%,股权比例高,而且都是直接持股,股权的稳定性高。

但是两个人网上有很多负面的评论,离婚空手套白狼等等的,实际控制人是有一定风险的,这一点上确实要注意的。

实际控制人股权质押不多,他老婆的股票没有质押,没有平仓的风险。

三、行业情况

疫苗行业在2023年及2024年初面临一定挑战。行业增长压力主要源于新生儿数量下降、产品竞争加剧等因素。尽管***影响已逐步消化,但常规产品恢复增长和在研管线的推进成为企业业绩改善的关键。

在疫苗板块中,HPV疫苗、带状疱疹疫苗、RSV疫苗等大单品受到市场关注,具有较大发展潜力。智飞生物的HPV疫苗批签发量有显著增长。康华生物、欧林生物、百克生物、康泰生物、康希诺生物、华兰生物、金迪克、华北制药等企业也受到分析师的关注。

在2024年,疫苗企业正积极寻找新的利润增长点,如通过产品创新、国产疫苗出海等策略。

疫苗行业整体估值方面,疫苗板块PE(ttm)和PB(lf)处于历史较低分位数,相对沪深300估值溢价率较高,但行业面临产品降价、原材料供应、研发进展和批签发进度等风险。

综合来看,疫苗行业特别是公司所在的主要为新生儿和狂犬病服务的疫苗长期存在压力,如果不出海的话,国内新生儿下降,业务增长无以为继,能够存活已经是不错了,而且目前狗管理比以前严格了,狂犬疫苗销量的增量也无太多抓手。

如果公司不开拓HPV、带状疱疹等等给成人的疫苗,疫苗业绩是很难有提升的,维持为主基调。

四、经营情况

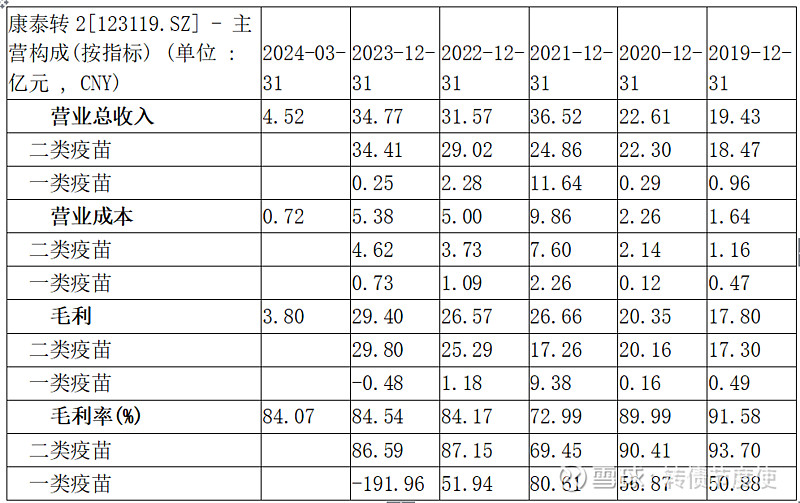

康泰生物主要生产多种疫苗,包括自主产品一类苗和二类苗。二类苗是其主要收入来源,占比达到98.96%。具体品种有冻干人用狂犬病疫苗(人二倍体细胞)、水痘减毒活疫苗、13价肺炎球菌多糖结合疫苗、四联苗(无细胞百白破b型流感嗜血杆菌联合疫苗)、23价肺炎球菌多糖疫苗、重组乙型肝炎疫苗(酿酒酵母)、b型流感嗜血杆菌结合疫苗等。

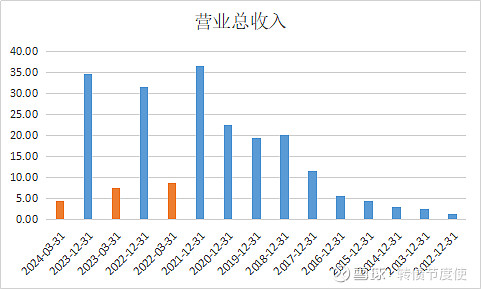

从公司经营情况来看,公司营业收入是稳定增长的,毛利水平也是稳定提升的,毛利率也波动不大在80%左右,说明公司主业经营方面是比较稳健的。后面我们知道公司净利润水平波动幅度这几年是非常大的,说明是期间费用产生了较大的问题,可能存在公司通过调节期间费用大洗澡或者抽血上市公司的可能,需要结合财务部分进行进一步的分析。

2023年,得益于公司13价肺炎疫苗的持续放量增长以及乙肝疫苗和23价肺炎疫苗销量的增长,公司 常规疫苗收入保持稳定增长,净利润扭亏为盈,2023年以来新获批上市的冻干狂犬疫苗有望在2024年开 始产业化并贡献业绩增量;公司在研管线储备丰富,重点研发新产品进展较为顺利,截至2024年3月末, 公司拥有在研项目近30项,进入注册程序的在研项目15项,随着新产品陆续顺利上市并实现产业化,将 进一步丰富公司现有产品种类,增强公司产品竞争实力。

可以看到公司的疫苗除了狂犬之外,主要针对新生儿,我认为未来国内业绩增长难度较大。

海外业务方面,2024为公司出海元年,与印尼合作正如期展开,预计将对收入利润产生积极贡献。截至2023年底,公司已与十多个国 家签订销售协议。据披露,2024年4月,公司已与阿斯利康签署合作备忘录,积极推进国际化战略。国内人口下降,也只能将希望寄托于向外发展,比如向东南亚等地方。

从公司不断下修的表现看,股东心里应该是很清楚的,行业的大潮已经过去了,一个反弹赶快转股,越晚转股对股权稀释越大,但是正股竟然毫无反弹,一直向下。所以如果YTM为负的时候恐怕是不建议买入的,万一真的杀估值杀业绩,恐怕也就是赚一点YTM。

五、财务状况分析

(一)、资产负债表

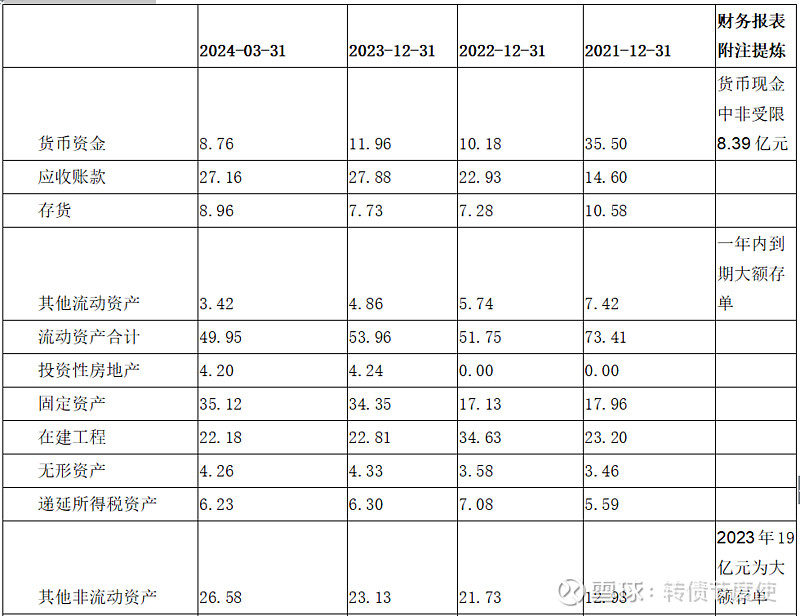

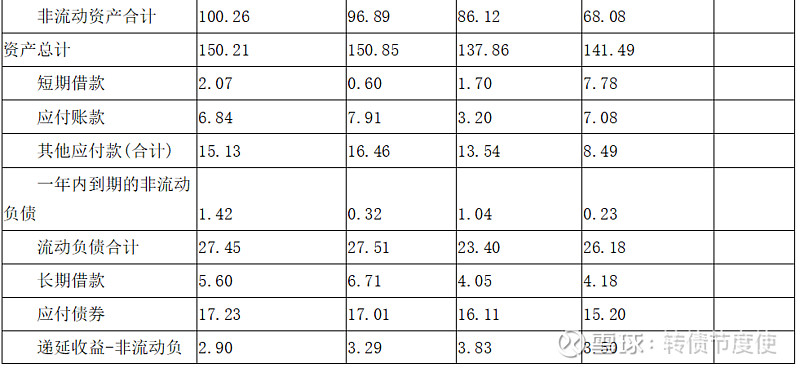

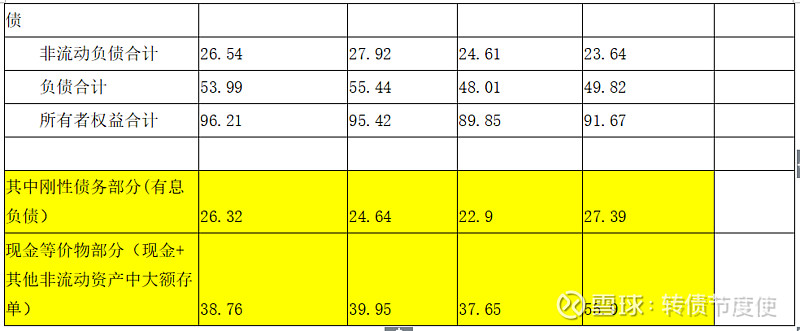

公司的现金不是只体现在货币现金,因为公司有钱,钱就放到了大额存单中,就是其他流动资产和其他非流动资产,近三年一期,公司现金等价物大约30亿元左右,特别注意其他非流动资产不都是大额存单,还有一些预付的费用。

2021年为什么货币现金大幅度下降,解释为投资支出的现金,其中这些现金变成了应收账款增加8亿元(这个逻辑就是卖出去东西应该回来钱,但是没回来,那么钱少了一块,应收账款多了,这就是为什么很多上市公司要募资补充流动资金,如果卖了就拿钱,不需要补充那么多流动资金),在建工程增加18亿元,其他非流动资产9亿元,这9亿元其他非流动资产基本上就是大额存单。除了2021年这年,之后的话还比较稳定,我认为疫情的扰动是很大的。

公司现金和现金等价物是非常充分的覆盖了所有的有息债务的,公司有息债务这几年也没有上涨,公司债务结构是稳健的。

现金中,受限的货币现金为0,基本上账面上面的钱都是可以用的。

资产负债表暴露的几点问题如下:

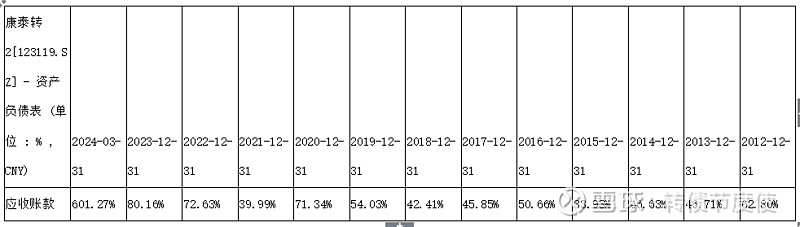

1、应收账款增长幅度大,2019年之前,应收账款仅占当年营业收入50%,当然这也比不是特别科学,应该用应收账款当期增加额比营业收入才对,但是由于应收账款当期增加额从每年的报表附注中提取,比较麻烦,如果能直接这么比都能看出问题来就不用那么麻烦了,事实情况是,这个比例这么粗略的比都已经增长很快,如下表,说明赊销是非常厉害的。

其中2022年和2023年快速提升到了80%,这个数据已经说明公司回款的困难了。

2、其他应付款规模很大,2023年16亿元,其中12亿元是销售服务费用,应该是给关联方的销售费用,为什么那么多这种费用啊,让人看不懂。这也是公司成本提了,但是钱没给造成经营活动现金净流入大幅度高于净利润的原因,这部分形成原因很复杂让人看不懂。

(二)、损益表

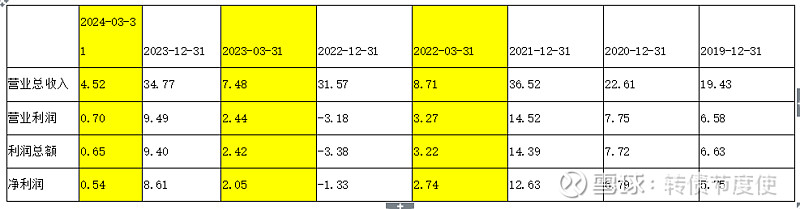

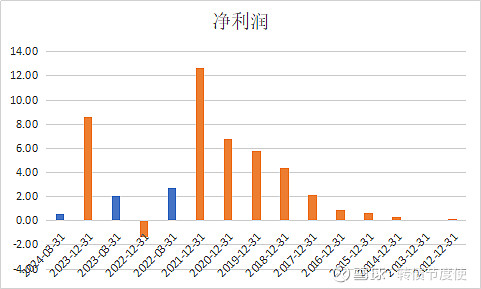

从公司的营业收入看,2012-2021之间是一个高增的状态,到了2022年开始净利润波动幅度很大,收入增长也停止,同时看一下2024年一季度和2023年一季度及2022年一季度的数据同比,可以看到一季度的数据也是大幅度下滑,企业已经完全失去的成长性。

以上,公司收入只是少跌,但是利润波动非常大,其中2022年都成了负数,我们看看具体是什么原因,看一下销售百分比法的利润表,也就是利润表每一块都除营业收入,这样很容易看出来是哪个科目出现了问题,如下:

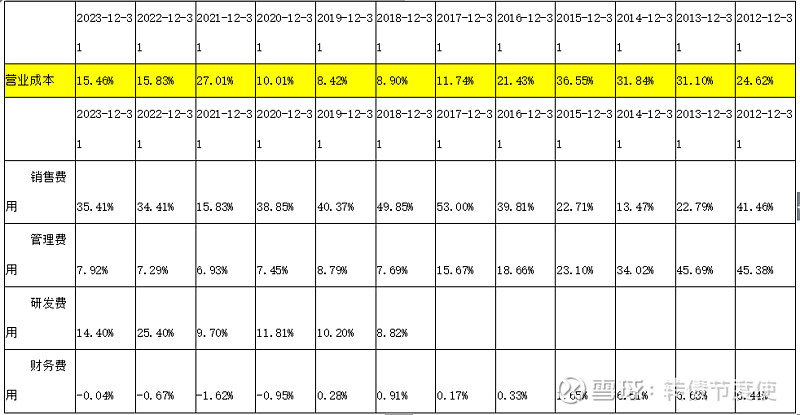

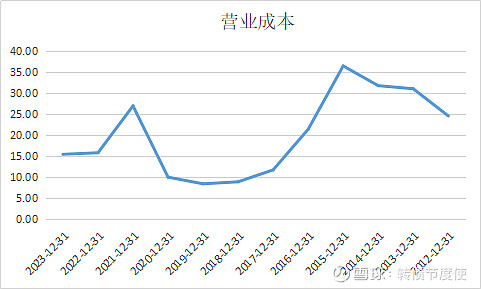

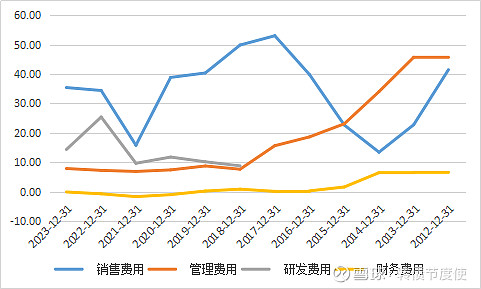

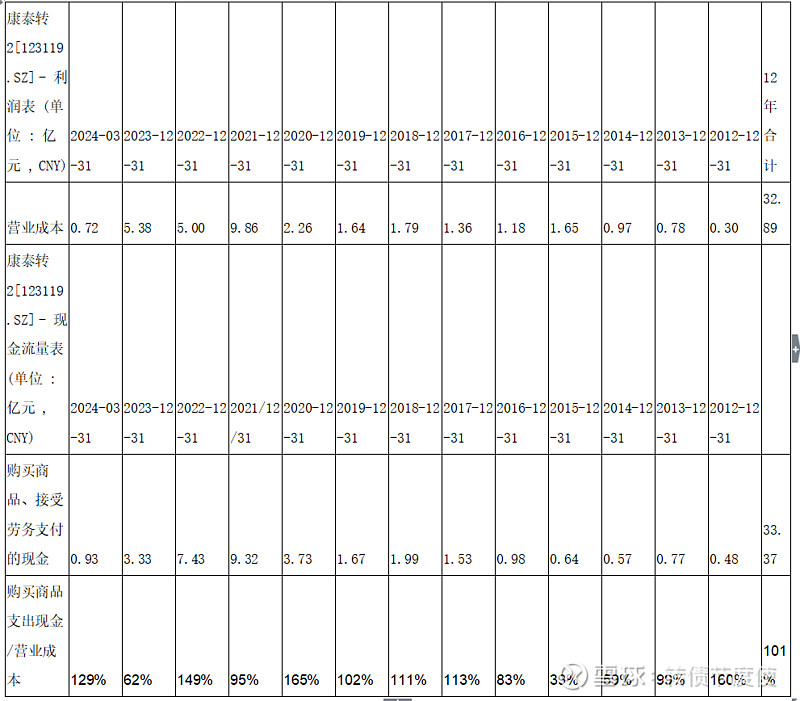

我们把10年的材料直接成本占收入百分比趋势做一下比较,发现公司2012年开始由于收入上升产生规模效应,成本一路向下,净利润也同比随着增长,到2020年是一个拐点,然后疫情扰动2021年出现营业成本占比大增,但是由于当年营销费用下降,整体保持2021年利润水平,但是由于2022年直接成本率下降有限,而销售费用和研发大幅度增加,造成了亏损,2023年销售费用仍然大幅度增长,研发费用下降。从这个趋势上看,公司亏损与否的直接原因来自期间费用,而不是原材料成本控制,我认为这是比较反常,因为营销费用里面的猫腻确实也比较多,不然直接成本透明,这也是药企往往被诟病的原因。

期间费用中,波动最大的部分是销售费用,到底什么原因让一个药企销售费用能够达到营业收入的50%,而且出现如此大幅度的波动呢?近年来也能达到30-40%,这个确实里面问题比较大。

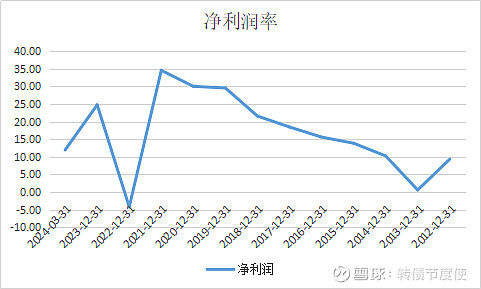

如果公司节省一点,不要花那么多营销费用,利润水平是完全有保障的。下面是净利润率水平,可以看一下情况。

2022年研发和销售费用大增,给净利润率砸了一个大坑。

这个销售费用确实是一个非常头大的东西。

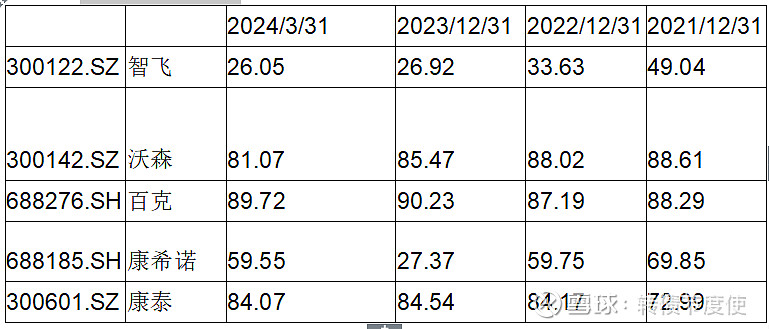

咱们可以再看一下同业对比的情况,先看销售毛利率,公司行业中算是很高的了,但是同类沃森、百克都是90%左右的,公司这个利润水平也不算异常,由于疫苗种类不同,有的有疫苗纯销售业务,成本产生较大差距,同类公司情况如下:

1. 智飞生物(股票代码:300122.SZ):智飞生物是一家专注于疫苗研发、生产及销售的公司,拥有多种疫苗产品,包括自主产品和代理进口疫苗。

2. 万泰生物(股票代码:603391.SH):万泰生物主要研发、生产和销售体外诊断试剂和疫苗,其二价宫颈癌疫苗已在国内上市。

3. 沃森生物(股票代码:300142.SZ):沃森生物是一家专注于疫苗研发和生产的公司,产品线包括肺炎球菌疫苗、HPV疫苗等。

4. 百克生物(股票代码:688276.SH):百克生物主要研发和生产人用疫苗,如水痘疫苗、流感疫苗等。

5. 康希诺生物(股票代码:688185.SH,06185.HK):康希诺生物是一家专注于创新疫苗研发的公司,在国内和国际市场上有重要影响。

6. 康泰生物(股票代码:300601.SZ):康泰生物拥有丰富的产品线和在研管线,包括肺炎疫苗、狂犬疫苗等。

销售毛利率:

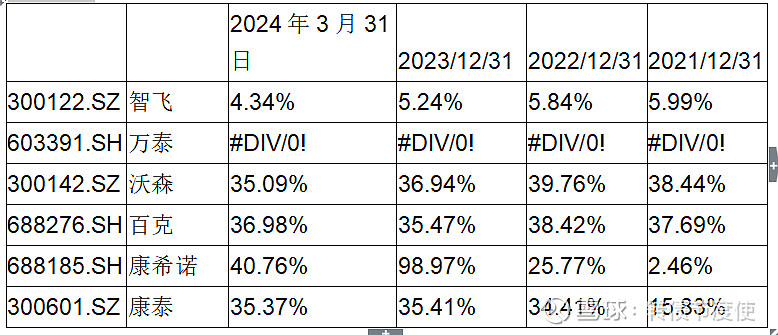

再看一下同业的销售费用率水平:销售费用/营业收入之比疫苗企业都是非常高的,智飞我理解费用率低可能与其有代理业务有关系,因此从上表上面看出公司的毛利率相对也低,也就是代理业务将智飞的收入做大,但是并没有提供什么利润。

下面表可以看出来康泰的销售费用占营业收入的比重还不算是很高的了,属于正常的情况。

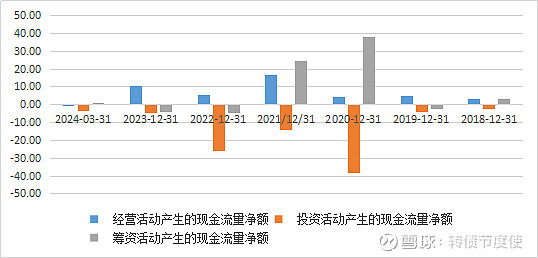

(三)、现金流量表

公司2020年之前投资活动流出的现金是很少的,2020年开始大幅度进行投资了3年,到2022年才结束,也就是疫情这三年,2023年和2024年开始就大幅度收缩了。

公司主要在建项目包括民海生物新型疫苗国际化产业基地建设项目(一期)、 康泰生物产业研发总部基地和民海生物疫苗产业基地(三期),项目计划总投资合计41.83亿元,已投资35.83亿元。其中民海生物新型疫苗国际化产业基地建设项目(一期)为公司2020年非公开发行股票募投项目,项目建设周期为4年,主要用于生产肺炎球菌结合疫苗、DTaP-IPV-Hib五联苗和麻腮风系列联合疫苗,截至2023年末,该项目已完成主体竣工验收工作,正开展装修及设备调试的验收工作,部分区域已达到预定可使用状态并投入使用。康泰生物产业研发总部基地项目为原公司总部深圳市南山区科技工业园的改建项目,于2023年9月通过竣工验收,目前已经开始投入运营,部分楼层用于公司办公,部分楼层用于对外出租。民海生物疫苗产业基地(三期)部分已投入使用,其中冻干狂犬疫苗已经开始量产,设计产能约为300万人份/年;Sabin株脊髓灰质炎灭活疫苗(Vero细胞)申请生产注册已经获得受理。

公司进行了大规模建设,但是实际上我认为这是不必要的建设,因为本身公司产能利用率是很低的,2020-2023年出现了误判,投资了很多不必要的东西,除了上面的项目外百旺信应急工程建设项目和腺病毒载体疫苗车间两个项目更是没有必要的投资。

公司的债务也是这几年积累起来的,但是其实即使如此债务还不是很多,还可以。

之前的债务水平是非常低的,更加健康,长短期借款总共1-2亿元,几乎没有债务,相信经过几年的发展,公司可以慢慢还掉存量债务,最后可能还是回到之前没有什么债务的情况。

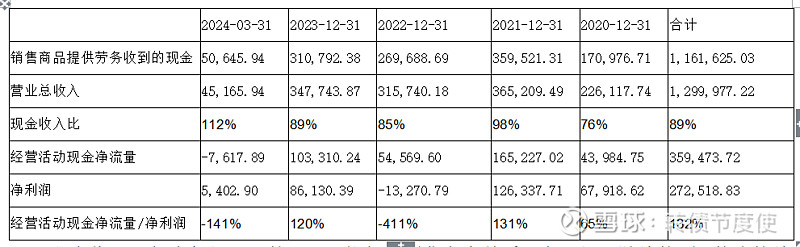

现金收入比每次都是不足的,这可能与开票背书有关系,也就是上游给他票,他直接给下游票,没有现金结算,那么这就要看成本是不是也是现金流不一致了。

利润表中的成本和购买商品支出现金是基本匹配的,这说明收入被夸大了,可能就是欠收,欠收产生了30亿元应收账款,公司应收账款就是这么产生的,经营活动现金净流量/净利润的水平不错,净利润为负数的时候经营活动现金流也没有负,但是这是非常反常的,既然经营活动现金流是正的,为什么要把净利润做负呢?这里面就要再来讲一下资产负债表里面那个没有付出去的销售费用的问题了,其他应付款规模十几个亿没有付出去,是销售的费用,这部分是让人看不太懂的。这个公司医药销售的销售费用部分可能是一个非常复杂的问题,而且是一个普遍的问题,这从行业整体销售费用率能看到(见销售费用率的分析部分)。

最后我们来看一下各种比率情况:

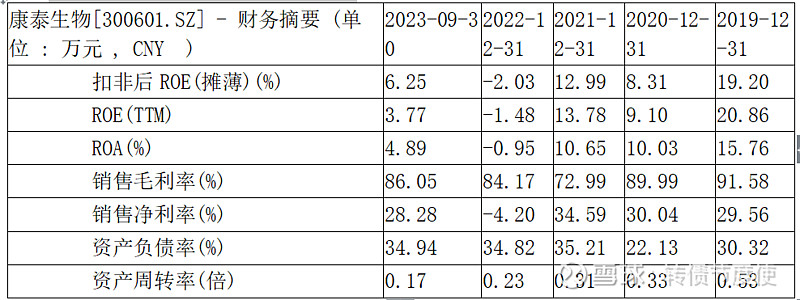

各种比率情况近几年都是不太好的,ROE下滑, 销售净利率(%)下滑,资产周转能力下滑,这都是固定资产投资后没有产生实质效益提升的结果,也就是疫情期间瞎投资造成的,资产周转率也是下滑的,应收账款、固定资产都大幅度增加,净利润没有增长,所有周转能力就下滑的很明显。

公司如果从大面上面看,感觉还好,但是有一些财务表现是比较反常的,这让人不是很放心,比如营收长期低于销售商品收到的现金,净利润长期高于经营活动净现金流,资产周转率下滑,投资规模大回报低,大股东套现离婚移民等等问题。

建议少量持有博取波段收益。