$海亮转债(SZ128081)$ $海亮股份(SZ002203)$

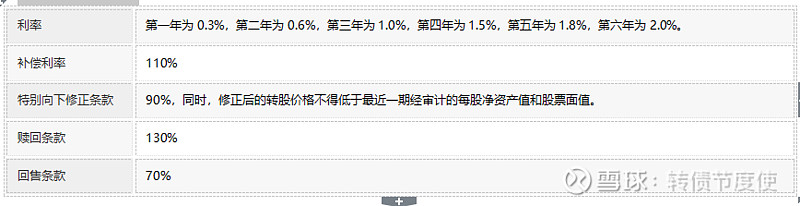

一、转债条款

剩余年限1.58年,期权价值还凑合,2-3年可能会更好一点,期权价值更充沛,余额27亿元,价格目前115元,溢价率20%。正股PB为1.35倍,PE为14.4倍,PE目前处于阶段性低点。YTM为-2.08%,价格水平目前一般,如果能够跌到YTM为0更好。

波动水平还可以,但是由于余额太大,没有妖性,跟着正股慢慢蹭。

条款方面:

条款不友好,下修空间不大,由于有净资产限制,而目前PB1.35倍,因此条款不友好。

未有下修历史,一直没有触发下修,说明这个企业的股票没有跌特别狠:

二、公司行业

公司行业分析,我觉得定期评级报告写的很好,这里就全文引用了。

铜加工行业属于铜产业链的中间环节,经多年发展,我国铜加工行业形成了由铜板带材、铜管材、铜线材、铜棒材和铜箔材为主要细分行业的产业格局,并成为全球最大的铜材生产国和消费国。2022年,传统电网、空调家电、传统汽车、建筑及电子通讯等行业铜消费量同比均下降,但受益 于新能源汽车和光伏发电等产业需求的增长,我国铜加工产业规模继续扩张。据中国有色金属加 工工业协会统计,2022 年国内铜加工材综合产量为 2,025 万吨,同比增长 1.8%,增速同比下降 3.1 个百分点;其中,铜箔材产量同比增长 29.0%至 80 万吨,但铜管材和铜棒材产量同比分别下降0.9%和5.7%至212万吨和198 万吨。我国铜加工行业已形成了较为完善的产业布局,但仍然存在发展结构不平衡、产能利用不充分、 利润率低等问题。铜加工产品主要采取“原材料价格(铜价)+加工费”的定价形式,其中铜材的市场价格较为透明,因此铜加工企业的盈利水平主要取决于加工费用。我国铜加工产品主要为 技术含量低、相似度高的初级铜加工产品,市场上同质化竞争激烈,削弱了厂商的盈利水平。近年来,随着竞争加剧及铜价高位运行背景下经营压力加大,落后产能及小企业不断退出,头部企业规模及成本优势进一步显现,行业集中度有所提升,但市场竞争无明显缓和。

三、公司经营水平

公司经营水平整体一般,主要是这个行业不是特别的讨巧,没什么技术水平,还受到大宗商品的价格波动影响,当然这种公司利润模式一般是固定的加工费模式,所以一般利润还是正的,但是由于大宗波动,现金流不会很好,后面财务分析会体现出来。

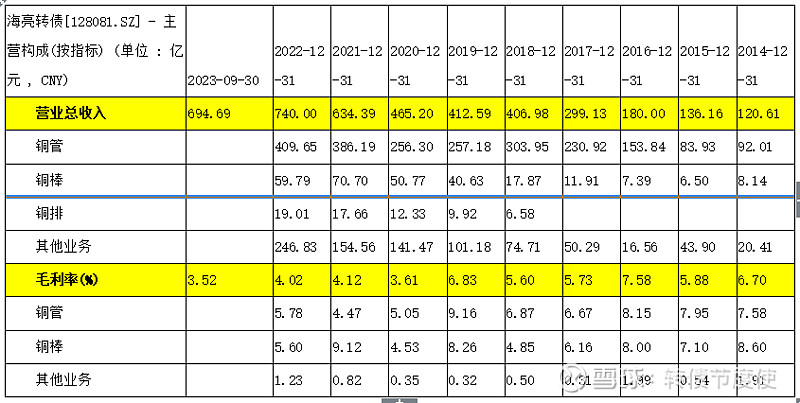

海亮股份作为铜管行业龙头企业,但目前产品结构仍相对单一,从主营业务数据来看,公司营业收入中三分之二是铜加工,另外的三分之一是贸易业务;国内市场竞争加剧使得铜管、铜棒加工费面临较大下行压力;同时,国内地产行业下行及欧洲能源成本上涨等使得铜棒产销量下降;铜箔项目投资规模较大,需对项目资金匹配、建设进度及市场拓展等情况保持关注,后面财务分析上面可以看到公司固定资产类的资产达到了100亿元,是重资产的行业。

再看公司的毛利率水平情况,可以看到公司毛利率非常单薄,铜加工毛利率6%,其他的业务也就是1%,这个其他业务就是大宗贸易,主要看这个公司就是一个来料加工的企业,赚取一点辛苦钱。

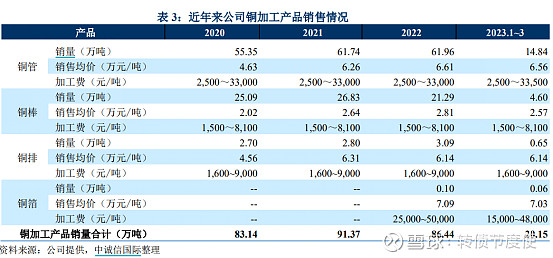

从加工能力上看,截至2023年3月末,公司在全球设有22个生产基地,铜加工建成产能合计为125.60万吨/年。其中,海外铜加工产能占比为36.86%,全球化的布局提升了公司的竞争实力。

公司产品类型以铜管为主,2022年其产量占比为71.46%,收入占比为83.74%,且下游客户主要集中在空调制冷行业。公司采用“以销定产”的生产模式。

采购方面,公司原材料主要为电解铜,2022年前五大供应商采购集中度为 30.74%。公司严格执行净库存管理制度以规避原材料价格波动风险,即对净库存进行100%套期保值,有效保障了“赚 取加工费”的盈利模式,规避经营风险;但仍需对未来套期保值业务的开展情况及其对公司利润水平的影响保持关注。

公司是一个金属加工领域,不是那种很赚钱的行业,不过如果说要炒季节的话,马上天热的时候空调大卖,也会推高这个股票,因此其转债的价格也是有季节性的,可以对该方面进行把握。

四、财务分析

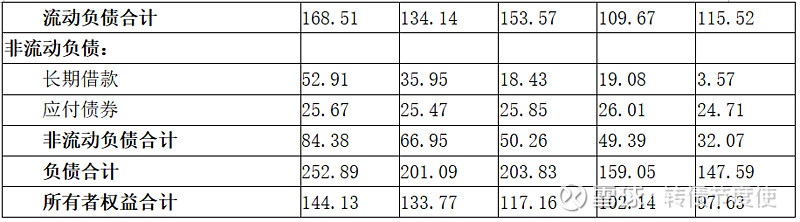

(一)资产负债表

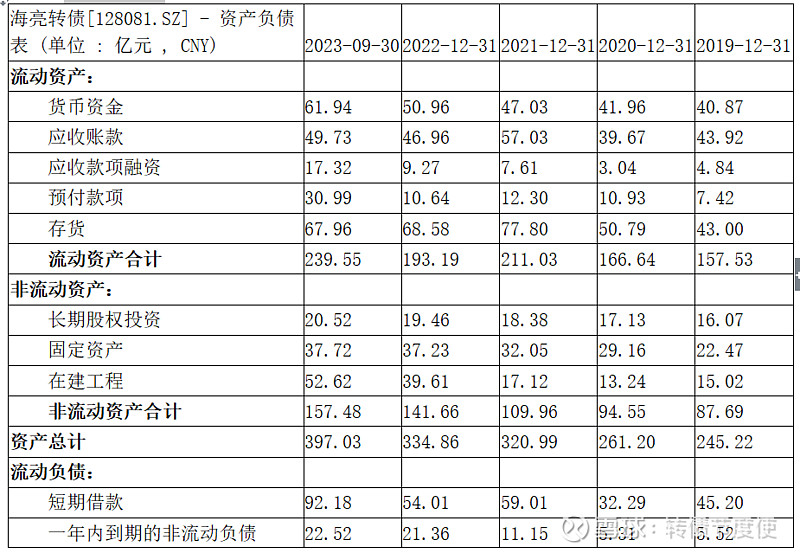

公司资产庞大,其中60亿元是现金,60亿元是应收账款,30亿元是预付,70亿元的存货,然后固定资产在建有90亿元,还有20亿元的股权投资,说明公司摊子铺的是很大的,确实别人欠他的钱也不少,固定资产投资规模也是很大的。

再次看负债结构,短期借款快速增加,从70增到了120亿元,长期借款从60亿元增到80亿元,说明货币现金的增加主要原因还是因为借款借的多,公司资产负债率63%,公司资产结构不是非常优秀,只能说一般般,凑合还能看,暂时没有崩塌。

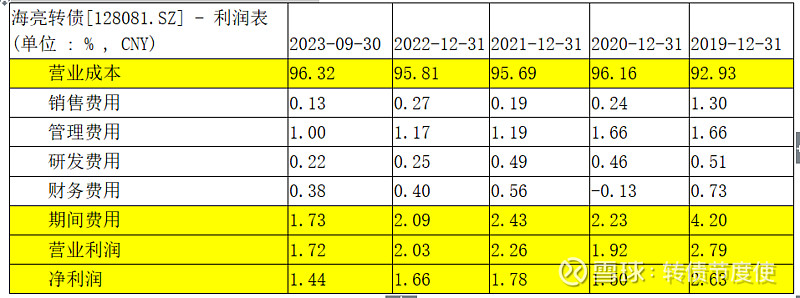

再看盈利能力(利润表百分比角度):

公司营业成本占收入的占比达到96%,说明材料成本非常高,而且这么多年占比都是稳定的,公司行业特点所致,产品的技术含量一般,期间费用占比随着收入规模扩大下降,这部分是比较优秀的。营业利润率只历年只有2%不到,公司产品也就是挣一个辛苦钱吧。

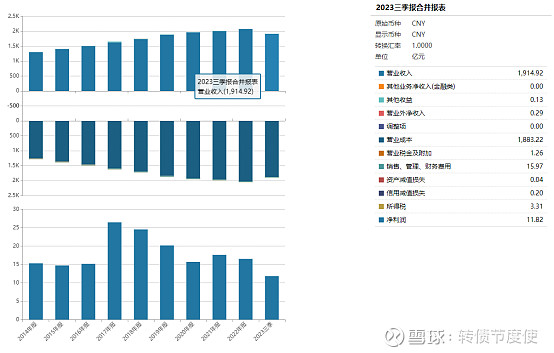

最后咱们看看营业收入和利润绝对值的增长情况,感觉也不是特别理想,收入增长一般,同时利润不增反降:

只能说是一个能活着的公司,但是成长性一般,资质不行,周期性行业。

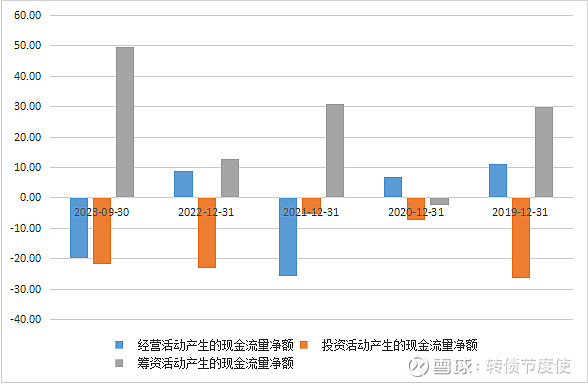

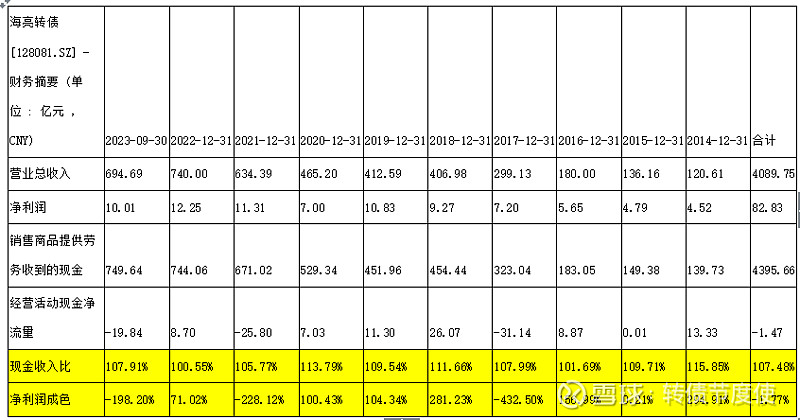

最后再看现金流情况:

公司经营活动现金流2023和2021年分别处于大幅度的流出状态,投资活动现金流大幅度支出,筹资活动现金流都是大幅度流入的,这种的现金流表现是比较不稳定的,公司现金获得能力太差了。

最后看利润成色:

公司净利润成色比较差,现金收入比正常,十年合计经营活动现金净流入/净利润接近为0,说明净利润没有形成真实的现金,现金收入比十年合计数据107%,这个数据是包含了税费的,没有什么问题。

从财务上看,公司不优秀,不建议持有太多。该正股具有一定的季节性,由于空调天热时候卖得好,每年的7月都是高点,可以目前埋伏进去吃一点点季节波动,但是差不多吃一波就走吧。