前几天刚和大家唠了犹豫期退保>>>的问题,就有小伙伴迫不及待问我:以前买的保险,现在发现好不划算啊,可以退么?

怪我怪我

唔,喜新厌旧,人的天性,没毛病。

但是退保,真的要三思啊。

一思,我退保要承受何种损失?

最直观的,保费。

我知道你会用“沉没成本”、“及时止损”之类的说法安慰自己。所以废话我也不说了。

其次,180天等待期重算,保险断档。

这点很关键。容我乌鸦嘴(呸呸呸),万一,被保险人就在这半年内确诊癌症?疾病致失明?或者体检出一个结节、肿块?旧的退了、新的还没到生效的日子。谁给你的失算买单?

得考量清楚啊。

二思,我退保能获取何种利益?

同样的,保费。这里是指可以省保费。

举个栗子。

比如,我在2年前买了XX保险组合产品。重疾/身故保额30万,保费10000元/年,要交20年。

我现在发现一款带身故责任的重疾险,同样保额和缴费期,保费只要6000元/年,还有重疾绿通等服务。

两条路放我面前,如图:

排除其他因素只从money的角度看,如果我选择退保,将比继续交XX保险组合少缴6万多保费。那这笔账是划算的。

低性价的保险刚买没个2、3年,身体情况确定不错的人,确实货比货得扔,可以考虑退保。

如果保费差1、2年都要缴完了,乖,别想了,洗洗睡吧。

三思,我找到的新保险产品我还能买吗?

很多人只看到新出保险产品的好处,却忘记时间不止在保险的升级迭代中流逝,同样也在你的身体上留下无情刻痕。

去年做了个XX手术?

上半年某项体检指标不正常了?

怀孕期间低蛋白水肿,从一个健康的人变成一个有病史的人

……

当然,如果你仍身体倍儿棒、吃嘛嘛香,可忽略。

建议

如果你真下定决心退保了,保险君给2个时间节点上的建议:

1.新保险产品购买180天后再考虑退保——考虑新产品的等待期。

这个道理很简单,就是为了规避上文说的保障断档问题。

2.旧保险产品下期缴费前120天买好新产品——考虑旧产品的宽限期。

强调,意图省下一笔保费的人,一定要在旧保险产品缴费日前起码4个月买上“候补选手”。

同长期险有180天等待期对应的,一般长险也有60天的宽限期。二者一减就是120天。

宽限期的具体含义就是,假设你每年应在5月1日缴费,那么就算你拖到7月1日前缴费,都不影响你的保单效力。

债主上门都要再给个几天筹款嘞。保险公司是服务行业,客户至上,多给你2个月,够交钱了吧?

所以如果新保险是1月1日买的,7月1日正好过了180天等待期。新保险完全生效,旧保险完全失效,正好功成身退。

(注:出于举例方便,统一抹平按每月30天算)

不过就本君经验看,非得把日子掐这么紧一般没有好下场,万一保险公司客服人员对接出问题?万一你忙忘了日子?建议大家还是把时间算从容点好。

大家可能也看出来了,本君对退保的态度是偏保守的。夫妻吵架都劝和不劝离,保险也是啊。

2016年的弘康大白刷新定寿地板价惊艳市场,如今也被一浪一浪的拍在沙滩上无人问津。

那买的人都要退保吗?别忘记,你年纪也长了2岁,费率也不同了啊。

道理是相似的,年年都有新产品,每年你都琢磨退保。不累?保费差不离就歇歇吧。

最后的PS:

上面说的退保,都是投保人主动产生的退保意愿;还有一种情况是投保人很被动的产生退保想法:以前有钱,按期缴费。现在没钱了。

听着匪夷所思,其实很常见啊。

比如做生意破产的人;

比如最近跑路的P2P那么多,投资打水漂的人;

比如家里长辈突然得了大病,不放弃救治希望的人。

赚钱难,天凉王破却是分分钟的事。上下顿接不着的情况,保险只能万般无奈的退了?

不,还有2条路:自动垫交 或 减额交清。

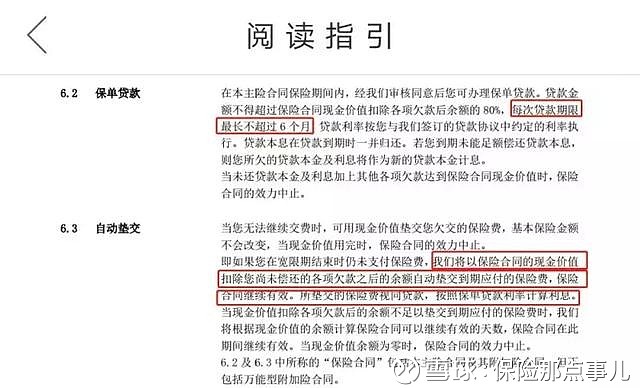

自动垫交只能江湖救急。用保单现金价值垫交当期保费,视同保单贷款,撑几年了不起了;如果保单现金价值还没当期保费多,如上例只交了2年的XX保险组合中,2500元<10000元的当期保费,那么就只能撑宽限期的2个月。

自动垫交条款示例

所以,如果缺钱不是暂时性的,考虑减额交清。

尤其是有些年头的保单,保单累积现金价值比较高。如果退保金对你当下的困境只是杯水车薪、你得考虑自己的老年保障。还不如看长远点采取减额交清的方式,用保单现金价值撑着保单。

意思是,你不再缴保费了。

但是保障依然存在。

只是有缩水:比如从30万缩到10万。

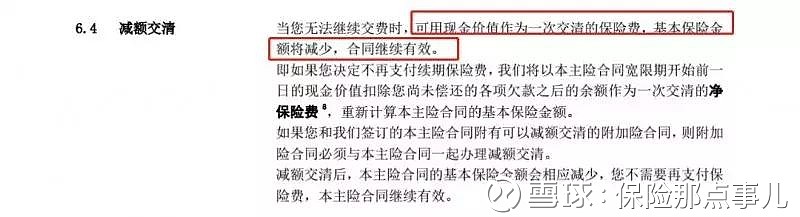

不过,也不是所有保险都支持这种方式,得具体看你保单的条款中有无“减额交清”这一选项。

减额交清条款示例

总之,感受过命运恶意的人更应该敬畏风险,更不应该放弃保险。

over。