一、白马股的定义

白马股通常指的是那些业绩优良、信息相对公开透明、风险低且具有较高回报率,能够持续成长的股票。白马股多数集中在消费领域,如:家电、食品饮料、医药、汽车等行业。

二、寻找白马

做投资都是冲着能赚钱来的,谁也不会闲着没事到大A来义务捐款。只是3年前的好赛道行情经过了3年多的调整,曾经的赛道真的跌出了投资的机会了吗?是贵是便宜还需仔细甄别。有的行业经历了重创,资产负债表似乎并没有完全把过去欠账还上,比如一些机场航运标的,那么现在寻找白马我更倾向于利用统计局规模以上工业企业利润增长情况来选择行业进而再去确定相关标的。【1】

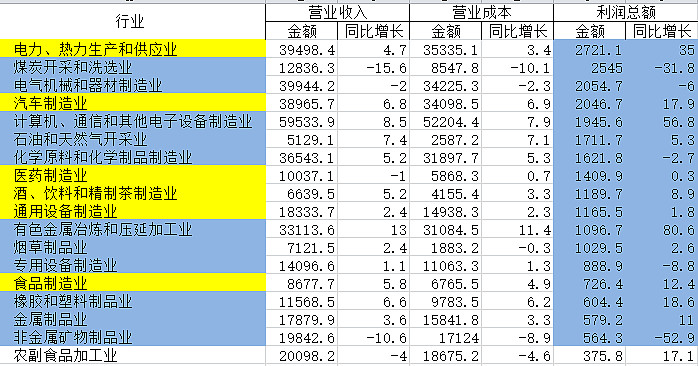

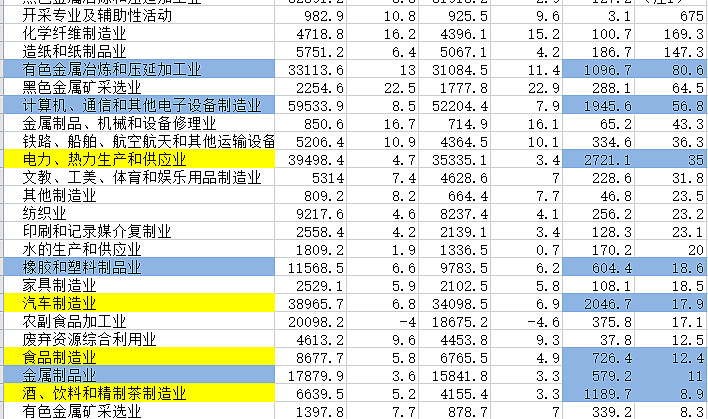

第一步:对统计局1-5月规上企业行业利润z数据进行降序排序得到下表

假设我们选定的是年利润总额在1000亿以上的行业,那么半年过去了,我们就把利润选取的阈值设定在500亿以上,即底色标蓝的行业中,然后再根据个人对白马股所在行业的理解把对应行业的底色标黄。

第二步,白马股的特征需要有持续的盈利成长预期,那就继续对净利润增速再次进行降序排列,假设把增速阈值设定为5%以上(预计国家的GDP增速)得到下表:

那么我们就划定了计划投资白马股所在的板块大致分布于下列四个板块:1、电力热力生产和供应、2汽车制造、3、食品制造、4酒、饮料和精制茶制造。

第三步,根据个人对市场的认知以及财务常识去圈定投资标的

1、电力热力生产,个人看中的企业有:长江电力、华能水电、国投电力、川投能源、申能股份。鉴于水电股的涨幅,个人并不认为现在估值低有介入的价值,所以暂时小仓位布局了申能,因为这些年一直持有神华,也暂不考虑新增电力股标的,但愿意继续等待机会。

2、汽车制造,个人看中的标的有:比亚迪、上汽集团、潍柴动力。比亚迪很优秀但也不认为现价值得介入,上汽确实低估,但个人已持有中远海控,海控持有上汽的股权,相当于变相投资了上汽,故自己不再重复布局,潍柴动力,目前的估值看着不贵,个人觉得可以接受。

3、食品制造和酒水饮料,个人只看中了茅台和伊利。茅台不算便宜,但是也没有说很贵,本身带有指数的权重属性,可以说是A50指数的龙头老大,如果茅台不稳,指数也不会好看,伊利个人觉得在25元附近是个不错的介入点,只是当年的三聚氰胺事件让我对这个标的有点偏见,不是那么乐意布局,但凭心而论当前的价格不贵。

4、顺带提一句医药,这是一个充满想象力和爆发力的板块。论行业盈利的绝对值而言绝对可以排进前十名,但这几年增速不行,尤其是一些创新药公司的财报也不是特别好看,感觉相对稳健的是恒瑞医药、石药集团。长春高新股价跌着跌着也跌出了不错的股息率,白药的分红在医药股里也有些性价比,如果考虑到未来的银发经济,保健品中广誉远的龟龄集,还是汤臣倍健的那些维生素片谁会胜出还真不好说,个人觉得有时候有些传承千年的老药还更安全,只要不要乱用,都是可以的。有些资本为了炒作把安宫牛黄丸吹成保健品,我觉得这是十分有害的,药不能乱吃,对症才是关键。喜欢老药的同时我也不排斥创新,毕竟有创新才有未来,创新药板块,个人只觉得港股上市的康方生物质地还算相对不错,对于雪球很多大V们经常讨论的金斯瑞,我的理解不够,单看财报我是不会布局的。在医药领域我是一名小白,欢迎大家补充交流。

5、银行,刚到雪球时受@ice_招行谷子地 老师的影响,结合个人的实战经验,如今布局银行我也只会买买招商和建行,其他的标的未必会碰,毕竟银行这块俺真不懂。

三、展望未来

回顾过去:去年下半年到今年年初,从大资金增持四大行到某队护盘也开始买300指数基金,而今回看银行板块也走出了不错的行情,300指数今年的收益率也开始回正,那么历经3年的调整如果未来的风格转向300指数里的一些白马股也不是没有可能的,没准到了年底再回头看,依然会发现300指数又涨了不少。只是我不觉得19-21年的那个好赛道行情会再来一遍,如果会,希望当年慷慨激昂过的大V们早日回本,我可能会选择谨慎参与,毕竟摔过跟头,吃过亏,但也品尝过肥美的滋味。

投资这事,价格都是大资金说了算,他们拉哪个板块哪个板块就起飞,一切不过都是供需关系,到了市场火热的时候总要讲点故事,要不谁来接盘继续玩?有时候接盘也未必是坏事,毕竟信心比黄金贵,有信心的时候才有黄金,黄金多的时候才最肥美,最肥美的季节才有人来,有了人来了才有金,有了金就有信心,有了信心就有梦想,最后有人叫你为梦想窒息的时候,那你务必小心,咱用常识判断,那是可能是要命的呼喊,毕竟在这里活下去才最重要!活下去的秘诀就是要保持住呼吸!

最后祝大家好运!都能在大A赚到钱!

以上文字仅作为个人投资路上的心得记录,并非荐股,请各位看官务必独立思考决策!

@持有封基 @HIS1963

参考文献

[1]24年1-5月统计局数据淘宝[EB/OL].网页链接