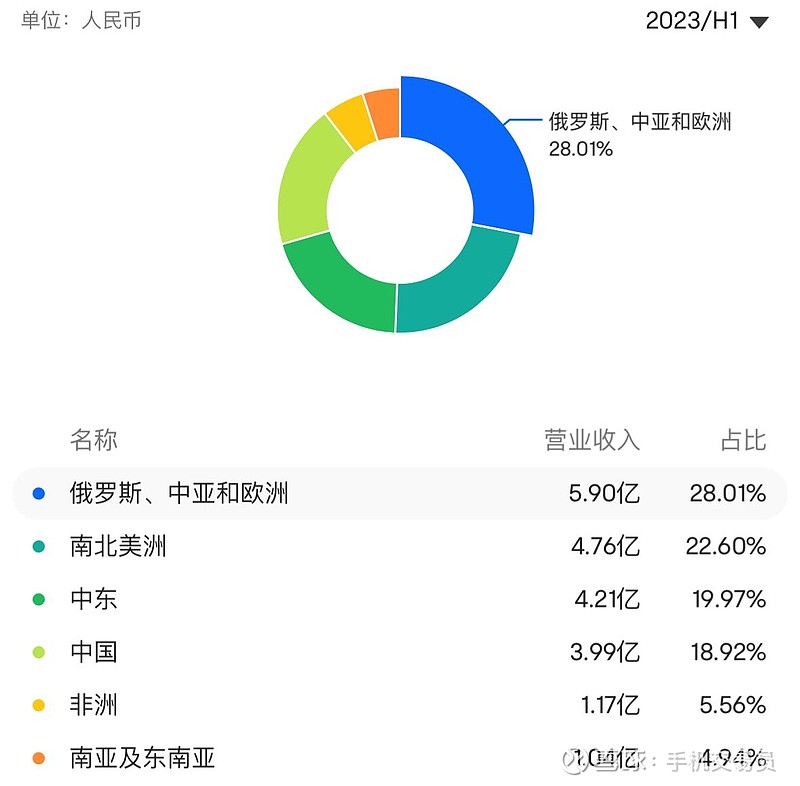

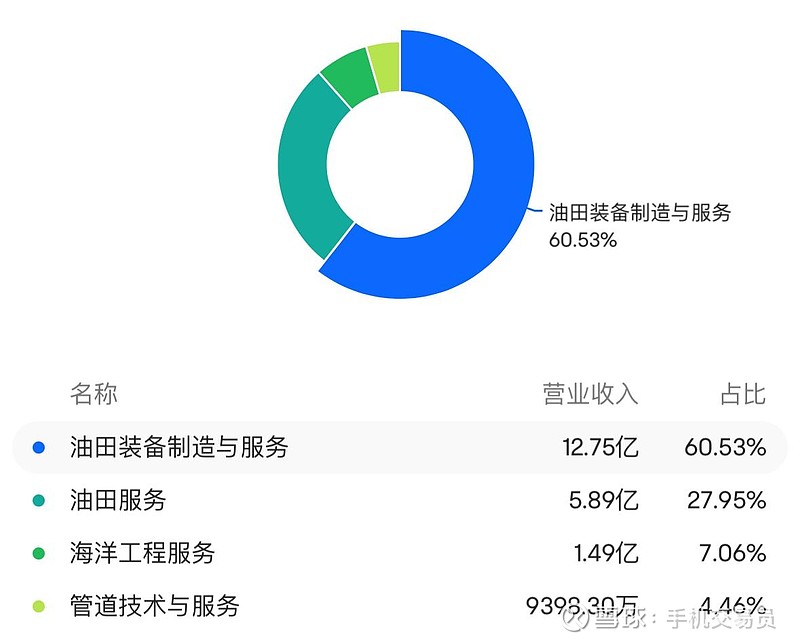

$海隆控股(01623)$ 主营油服装备制造,细分领域全球第二大龙头,营收大部分来自俄罗斯、北美、中东等海外地区;受益于高油价,石油公司资本支出逐步增加,业绩恢复高增长;公司历史上连续多年派息,不是老千公司30亿有息负债,一年融资成本4亿多,这种情况下做到一年利润3-4亿,现价已经不足0.5PE,未来置换高成本债务,利润至少可以恢复到5亿以上,涨10倍也才3PE,潜在10倍股停牌可能是解释俄罗斯业务?(来自futu评论区)也有可能是重新置换高成本美元债,短期恢复派息可能性不大,不过目前这个价格也是离谱了,说不定是未来下一个$南戈壁(01878)$