持有了一段时间,对一些事情产生了新的看法。

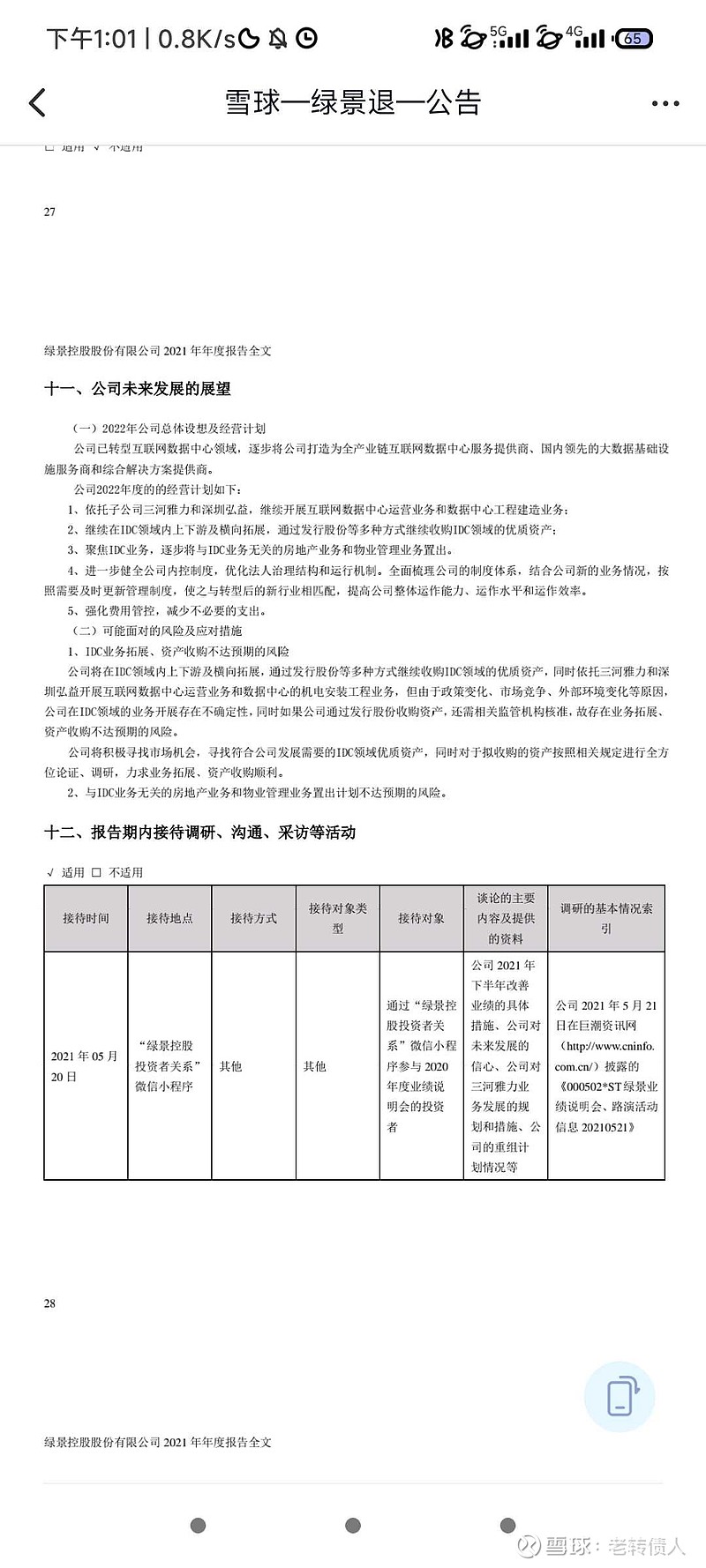

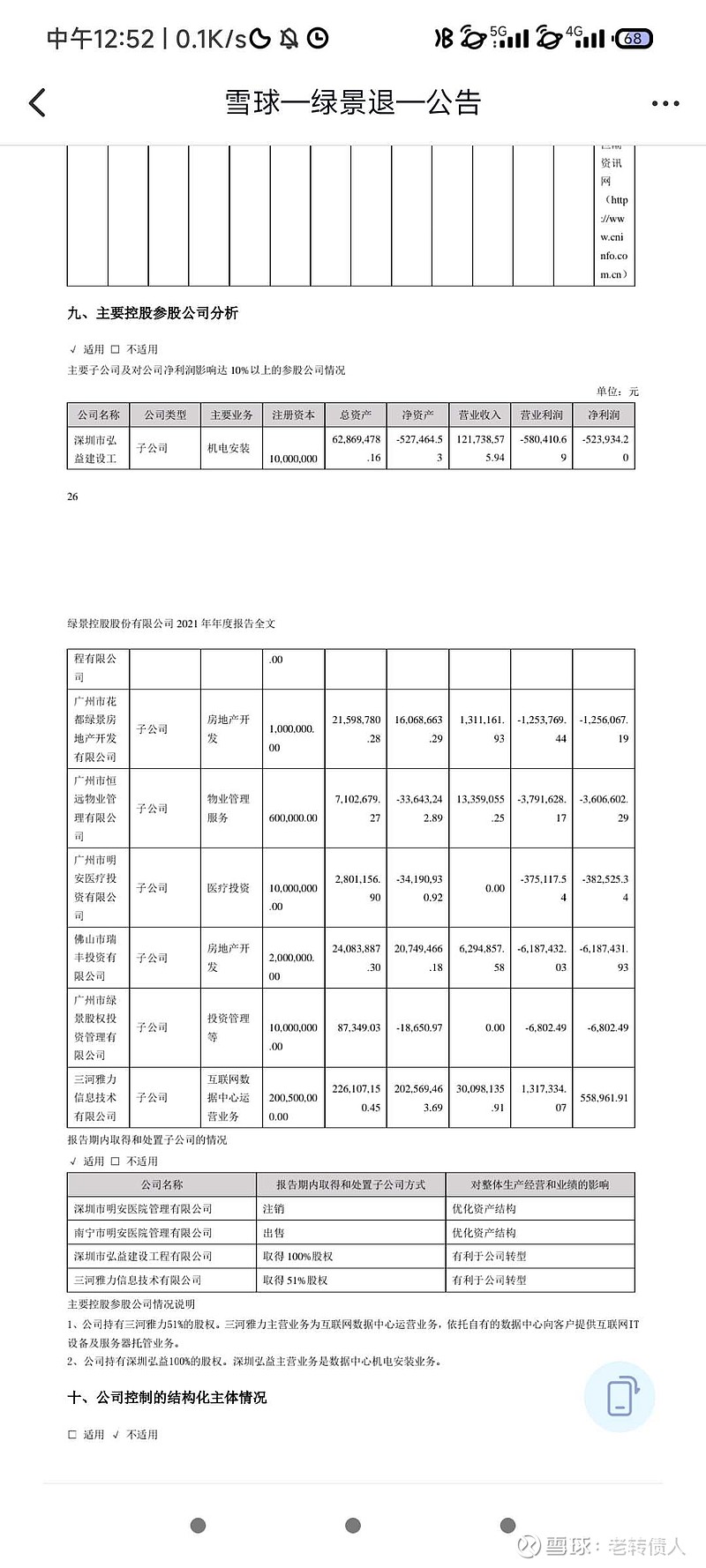

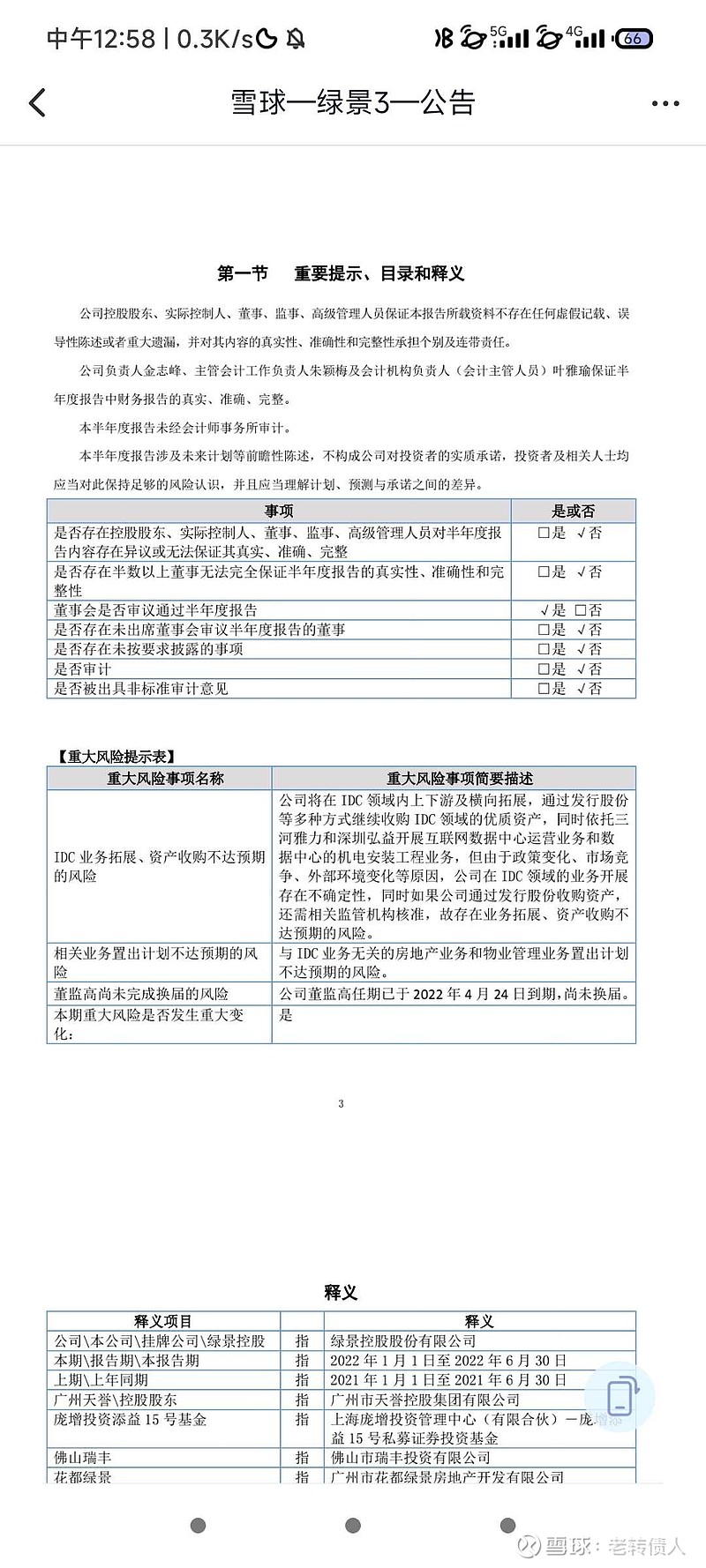

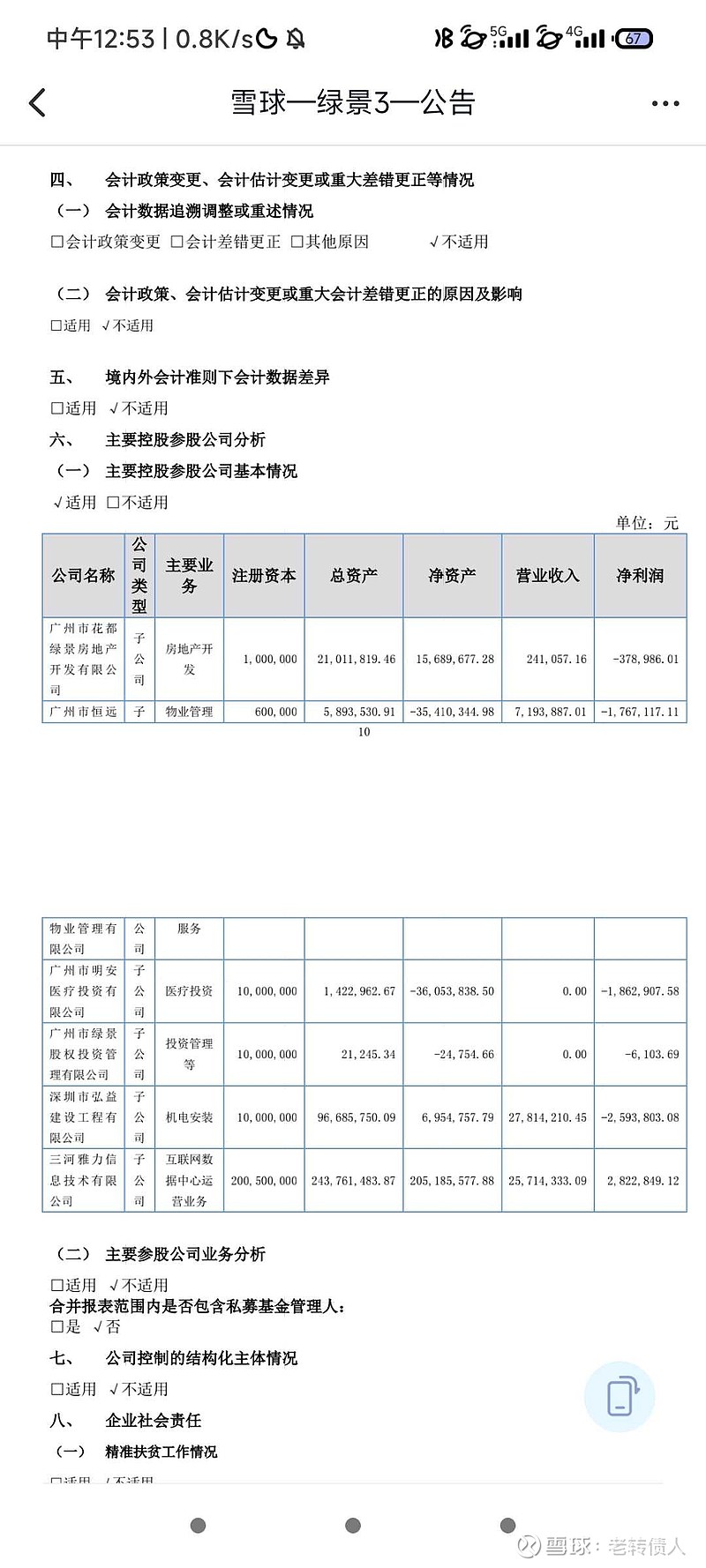

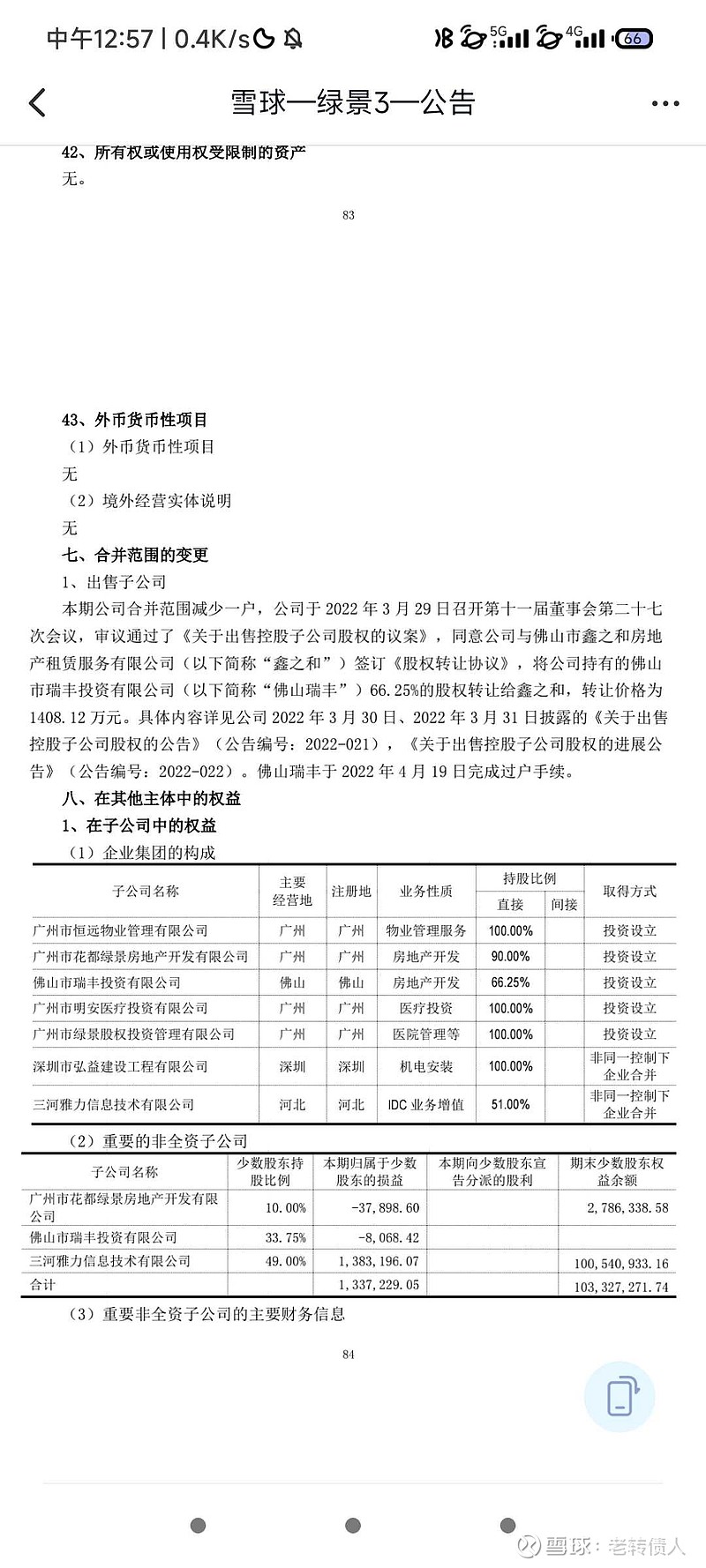

在本次更换大股东及管理层之前,公司曾多次表明了对公司未来发展的展望(图1,2021年报;图3,2022半年报),简而言之就是收购IDC领域的优质资产并剥离房地产业务和物业管理业务。但由于公司的退市,投资者往往会认为其原有计划会无法实现。此次更换大股东及管理层标志着公司的展望已经到了实质性推进的阶段。大股东的更换及新管理层的入驻将有效加速新资产的引入及旧资产的剥离。在2022年上半年,公司已将2021年亏损最多的佛山瑞丰出售。(图5)而在未来,公司将很有可能依托太合汇的杭金鲲鹏二股东身份引入更多IDC相关的资产。

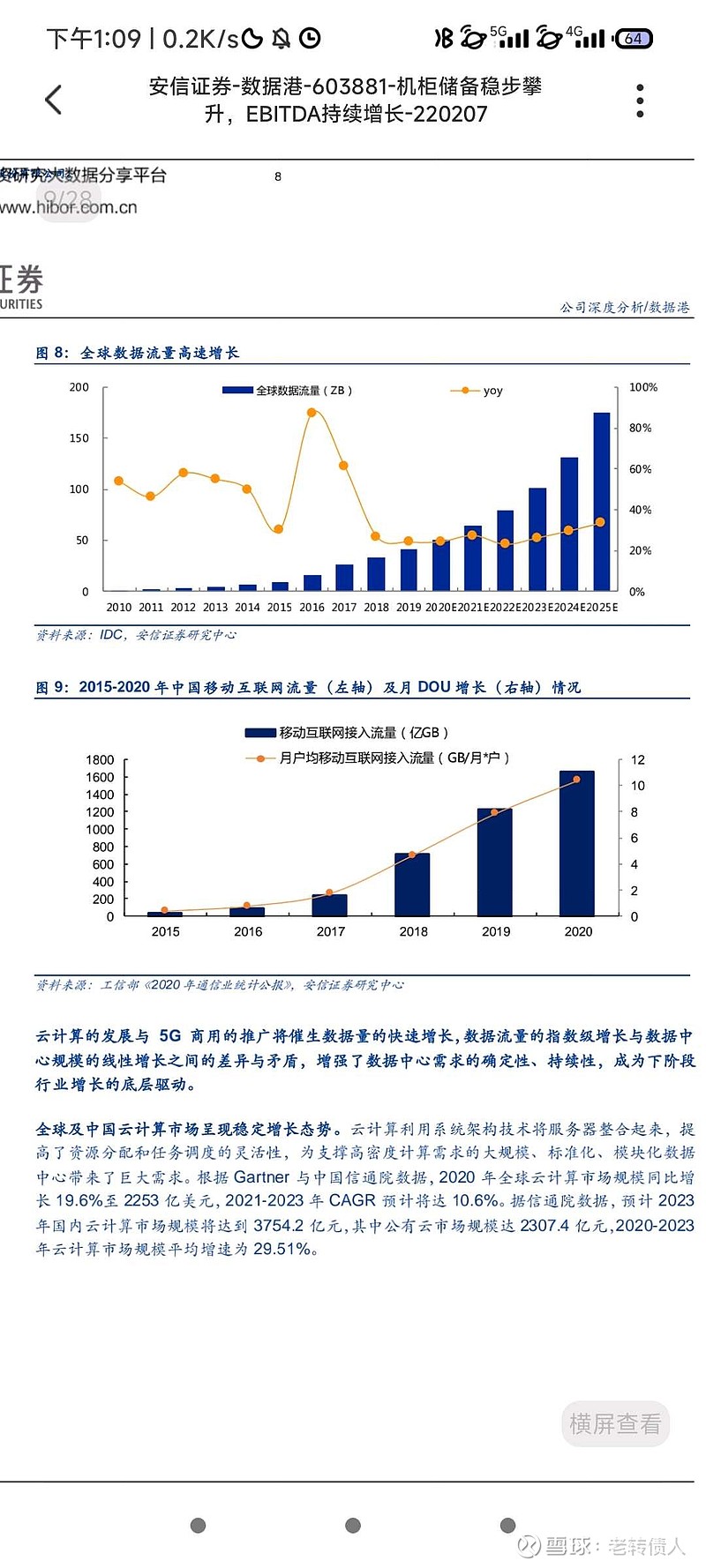

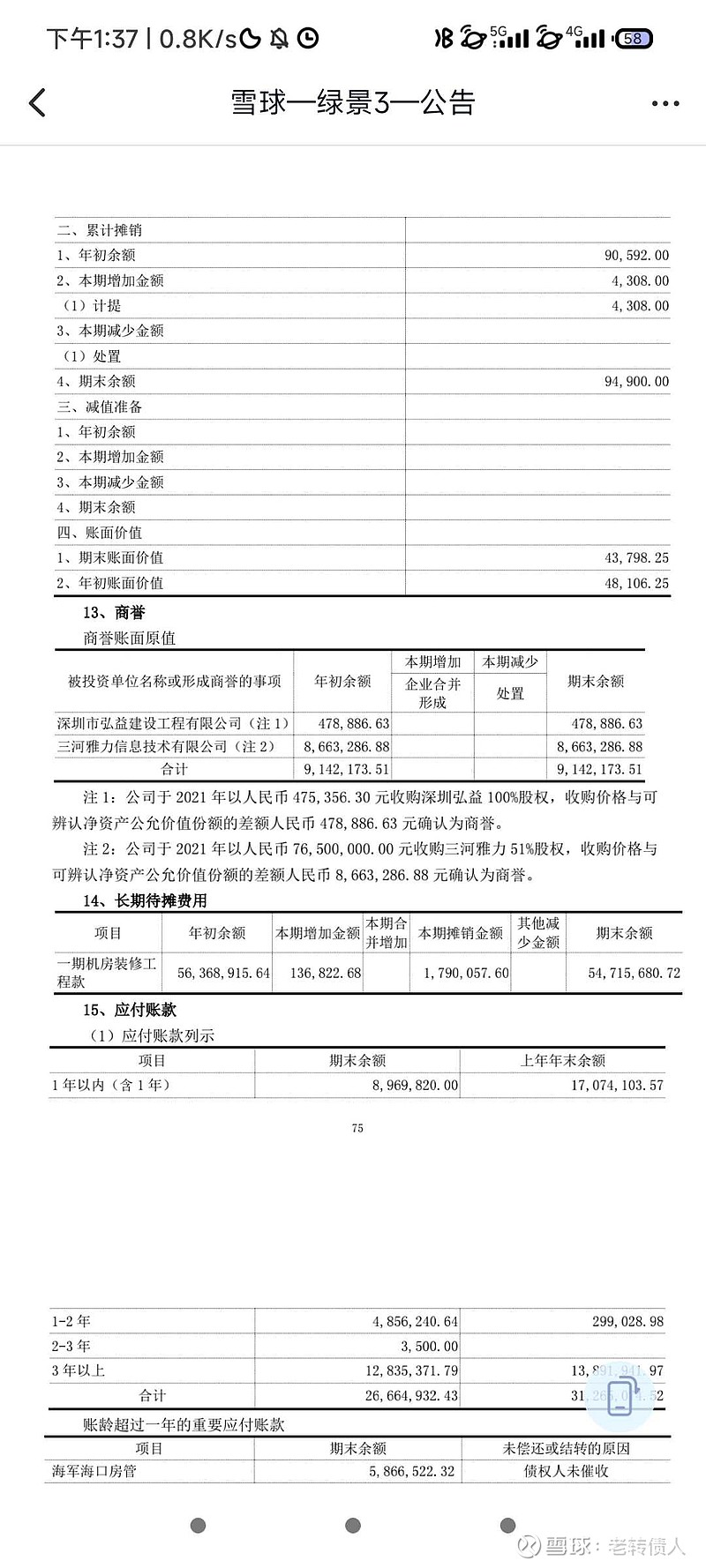

在A股中,营收全部来源于IDC业务的公司有两家,数据港和奥飞数据。它们在A股的估值都相对较高,净资产收益率5%左右的企业能给到3倍左右的市净率,七八十亿市值的公司每年的利润只有一个亿出头一点。这与IDC行业的发展前景和特点是分不开的。良好的行业发展格局是市场能给IDC公司高估值的关键。我国互联网接入流量在高速增长(图6),IDC行业的市场规模正在以30%左右的速度高速增长(图7)。此外,IDC行业客户资质较好,通常为大型运营商及互联网企业,订单多为长期订单;行业重在前期对设备的投入,后期的运营难度较小,能够形成持续稳定的现金流。这些特性使IDC企业的营收稳定,应收账款安全,现金流充裕,更少的发生问题。还有IDC企业对折旧的估计较为保守,在现实中在全额折旧后通常还可使用一段时间,这段时间的净利润会突然升高。因此,IDC企业目前普遍的低净利润率或许不能反映其当前和未来的真实盈利水平。在2021年,绿景控股以约1.1倍市净率的价格从盘古数据手中收购了三河雅力51%的股权(图9),这个交易价格还是比较良心的,比A股里动辄3倍的市净率要便宜不少。

关于重组后是民企还是国企其实可能并没那么重要。由于行业特性,其盈利通常具有可持续性且经营难度相对较低(可以理解为拿着价值几个亿的机器向别人收租),即使是民企在重新上市时被卡的可能性也较低。(有部分制造业企业重新上市被卡的部分原因就在于盈利的可持续性不确定)

关于重组形式的问题,我较之前可能没那么乐观。我们不能假定大股东会把五六个亿的IDC资产一下子搬进绿景控股。其重组可能是多次进行的,即先购买少量的IDC资产,等这部分资产产生了现金流之后再去购买更多的IDC资产。况且IDC资产的注入并不能明显提升当期利润,三河雅力今年年化的净资产收益率只有2%出头,数据港和奥飞数据这两家A股即使资产负债率很高,即动用了很多的财务杠杆,其净资产收益率也只能在4%-10%之间。IDC行业,亏的是固定资产的折旧,赚的是现金,其能带来的现金流入是很明显的,可惜在利润表上不能体现出来。

总结一下,本次更换大股东及管理层的意义主要有二:

(1)标志着绿景控股的主营业务由收缩转向扩张

(2)为今后一系列的资产重组作出了铺垫(杭金鲲鹏的IDC相关资产庞大,完全能满足绿景的重组需求)

可以说此次事件是绿景这家公司经营的转折点,其会进入一个充满希望,利润不断增加,经营难度较低的行业,但重组之后的当期利润能否达标还得取决于增发的数量。能盈利不难,但能每年盈利超过一千万则需要大量的增发。这也是为什么绿景现价只有1块2,而吉恩却有11块的原因——不能保证利润的达标。

目前的走势以资金面驱动为主。11月21日,天誉控股减持了500万股而刘欣宇只买了50万股,其他450万股由散户排到,则之后的两天内绿景直接开板。12月7日,绿景打开了涨停使意志不坚定的获利盘卖出,之后的三个交易日绿景大单封死涨停。可以说目前挂在板上的三百万股基本全是短线客,我的持股时间也不会很长(毕竟每年四五月的退市整理期不能错过)。这就导致了到了一个相对满意的阶段高位之后,之前的获利盘便会倾向落袋为安(包括我,开板之后也会减持),导致股价的下跌。要想继续上涨则需等待大股东继续增持或是重组有所进展等消息面因素。总之对绿景今后的盈利趋势表示乐观,但由于利润改善进程可能会比较漫长以及获利盘、短期客较多的原因,短期一步到位的可能性很小。