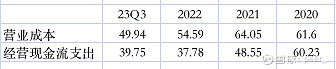

有个疑问请教各位球友,公司近几年的营业成本和经营活动现金流支出有明显差异,如下所示:

1)2020年还好,之后的差距较大,每年现金流支出都要比营业支出少十几亿;

2)已经排除应收和应付的影响,其实从20年到23Q3,应收的增长大于应付的增长,理论上现金流支出应该更多。

请问这么大的差距的原因是什么呢?

| 发布于: | 雪球 | 转发:0 | 回复:10 | 喜欢:0 |

有个疑问请教各位球友,公司近几年的营业成本和经营活动现金流支出有明显差异,如下所示:

1)2020年还好,之后的差距较大,每年现金流支出都要比营业支出少十几亿;

2)已经排除应收和应付的影响,其实从20年到23Q3,应收的增长大于应付的增长,理论上现金流支出应该更多。

请问这么大的差距的原因是什么呢?

新并网大量风电站,折旧计入营业成本不造成经营现金流流出。

另一个可能的原因是2021年中开始至今,公司主要成本中厚板价格大幅下跌,报价和采购时间差影响现金流变动。

主要还是第一个原因,可以参见$三峡能源(SH600905)$ 财报

您看一下是不是固定资产折旧或无形资产摊销

专业术语是权责发生制和收付实现制造成的。 具体看数据,应付款持续增加造成的。

个人觉得问题出在2020年,当年应收增加了13.3亿,存货也增加了2.2亿,预付款减少2.23亿,可能说是这1年卖了很多货,但没有收到钱,反而导致现金流减少5.5亿

而且对比了泰盛和大金,这两个公司这个问题不存在,行业公司整个发展趋势是类似的,包括应收应付、存货等问题。