主要内容

1)银行是一个较难分析的行业,因为本身的资产性质有很高的调控性,而这些东西很难去评判正确或错误,而这也导致其财务调节空间很大,多年来我们看到银行的PB/PE低估也要打一个问号;

2)中信银行是众多银行中更贴近于中特估概念的一家银行,而这也是前段时间中特估行情阶段中信银行涨幅更好的原因。近年来银行坏账很多,银行都在控制风险,从中信的财报也可以看出在收缩投资,回流现金等措施,但是只能保证不出事。以六零的观点来看,目前银行股不值得投资,最多只是和中特估相关的才值得;

3)熵焓中基本要素,先是周期,之后是成交量,最后的股价只是结果。以成交量为关注因子来进行分析,通常成交缩量的过程都是熵减的过程,因为这个时候盘面冷清不活跃。在成交量放大逻辑DNA正常演绎的时候,通常最高会放大至3~5倍。如果成交量放大太多倍数的话,但是股价不涨,通常意味着资金的出逃,也就发生了焓变。为什么这么说呢?比如原先1个亿的成交量对应5000人的交易,后来放量至4个亿也就有20000人的交易,放量之后如果逻辑DNA继续正常衍生下去,理应涨幅至少不低于之前的涨幅,如果涨势变差了,原来的逻辑DNA则演绎终止,走的是另外一套情绪了。

一般情况下,同一个逻辑DNA很难进行多次的反复演绎,就像成交量放大3~5倍这种情形不会出现3、4次,而且后续的反复演绎,其幅度和周期往往也只有第一次的1/2甚至更低。

分享内容

公司—中信银行

招商集团是央企中的巨无霸,招商局主要以实业发展为主。中信集团同样是央企中的大财团,背后是财政部直属。无论是招商银行还是招商证券,其体量更大一些。比如,从市值上来说,招行8000亿,中信只有2700亿,中信算一个小弟弟。 无论是招商集团,还是中信集团,其背后历史都是非常深远的,但是从市值体量上来说,中信银行略逊一些。

招商银行走势更稳当一些,中信银行在中特估行情那段时间波动更大,因为它的红色成分远高于招行。中信银行被纳入中特估而不是招商银行,是背后基因的原因。因为中特估概念,今天银行板块就讲中信银行。

主要指标

1)净资产和利润率没有明显提升的前提下,净利润是如何提高的呢?这要打一个问号

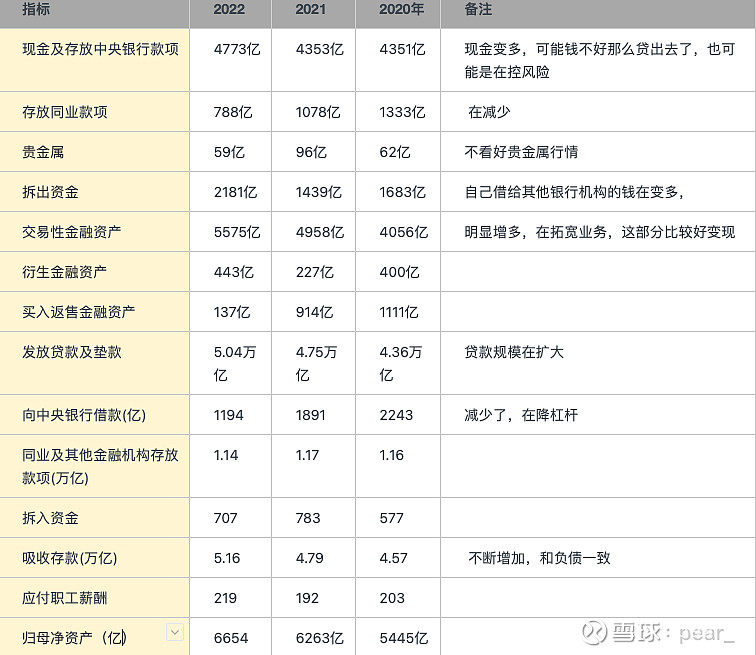

银行专用指标

1)贷款逐渐比存款变多,资金使用率更高,也和降准有一定关系;

2)短期资产流动性比例在提高,说明银行经营效率提高,也可能是社会需求提升导致效率提升。但是,这和我们当前感知到的经济走弱不太一致,很多行业景气度明明在下降,可能和一个借新还旧有关系。目前借新还旧占比很大,贷款总额占到一半以上,甚至单季度达到过70%,很多都是在银行空转。

3)银行的中资产质量分为五类:正常、关注、次级、可疑和损失,银行怎么调节资产呢?把可疑提升到次级,从损失提升到可疑,从评级上入手,而评级的监督是世界性难题。比如最近贵州出现了很多债务还不上的情况,很多是银行之间相互借钱填窟窿,相互借钱可以将资产损失降低到非常低的水平。银行间相互拆借遮盖坏账,是一个非常普遍的现象。

4)国内的银行还是当铺的思维,本质还是把钱贷给不需要钱的,如果借给真实需要的他们怕还不上,锦上添花不是雪中送炭。财报中的不良贷款,往往是低估的。

5)存款和贷款的关系,存在一个巴塞尔协议。比如一家上市公司,要从银行贷款,要先存款,往往会要求上游供应商和下游客户也在同样的银行进行存款和贷款。巴塞尔协议有一个上限,不能超过8%,银行的最大杠杆不超过12.5倍。一般的银行,不会做到12倍的,因为越高的杠杆风险越大。

资产负债表

1)银行是钱生钱的行业,M2的增加是通过商业银行不断地放贷、不断地抵押产生货币的。比如原先不值钱的土地,现在评估5000w,会增加5000w的资产,把土地放出去之后,会进行周边的建设,或者旅游或者挖矿,导致产值不断增加。给了1个亿,可以提高周边10亿的产值。

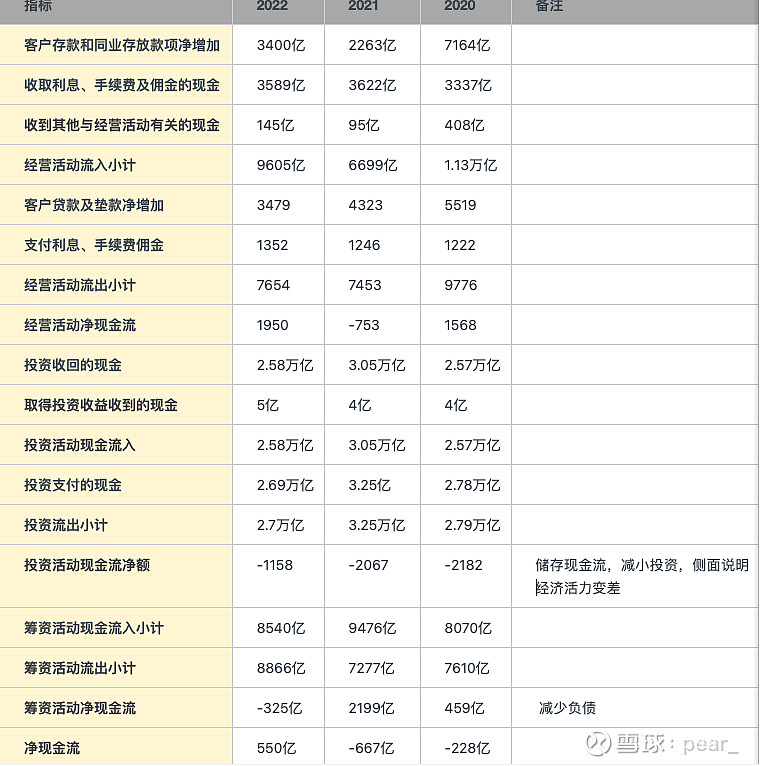

现金流量表

1)从各种现金流看得出来,中信银行在控制风险,包括投资减少、融资减少,现金流净额转正

利润表

公司总结

1)银行行业是一个水深的行业,还是因为里面很多可以调节勾兑的地方比较多,从公告的数据可能和真实的差距较远;

2)近年来银行坏账很多,银行都在控制风险,比如中信银行的现金流入增加,减少筹资和投资款项等;

Q1、熵焓的基本要素?

A60:首先是周期的变化,什么时候涨和跌,这部分讲的特别多,主要是15.1天和60天,不要选择太短的,影响因素太多。周期是第一位的话,那么成交量就是第二位,最后才是股价,也就是周期和成交量决定股价。就像音乐一样,按哪个和弦产生哪个音,这是一个数学关系。

成交量在缩量的时候,乃至于到最底量的时候,我们通常可以理解为熵减,因为盘面不活跃非常冷清。成交量变化的过程,通常是4~5倍的关系。同样在逻辑衍生没有发生新的变化的前提下,从最小量到最大量,通常也是4、5倍的关系。超过4、5倍之后,要么是原来的逻辑不衍生产生焓变了,要么下跌,要么大涨。尤其是在弱势下跌的时候,向下的空间很大。而且这个成交量的倍数关系通常是2的乘方倍数,比如4、8、9等,这个数学关系就是焓变的过程。

成交量的有效放大,通常上限在3~5倍,一旦超过4倍以上一定下跌,说明资金出逃的厉害。因为成交量放大了5倍,但是股价不涨通常意味着资金出逃,比如原来2倍的成交额有5个点的涨幅,结果5倍的成交额只带来了2个点的涨幅。从熵焓的角度来讲,成交量放量的过程中但促使演化的倍数没有这么高,一旦超过这个幅度就说明原来的逻辑DNA被撑破了。也就是原来的DNA撑不起这么高的成交额,撑不起这么高的能量密度或者熵系统。就像一壶水,你给的热量过多之后,水沸腾会把盖子掀开而不是温度超过100℃。

一旦撑不起来,则意味着逻辑DNA发生变化了,因为原来逻辑DNA可能1个亿的成交量,对应的只有5000人交易,后来4个亿的成交量对应20000人交易,成交额变大意味着交易的人变多。这么多人看同一个逻辑DNA,中间会产生一个变化,如果他们认可的话,不可能以前涨的多,但是现在涨得少。所谓的涨势变差了,也就是逻辑DNA发生了焓变。一般,一个股票经不起同一逻辑DNA的反复演绎,也就是说成交量放量至3~5倍的过程,很难出现3~4次以上,这是一个非常经验性的东西,也是六零一直在沿用的。这也是有些股票成交量放大六零就会跑,是因为这个逻辑DNA承受不起这么高的熵焓的变化,产生了焓变。

就像一个气球打气,打气的过程就是熵增的过程,一旦成交量过大最后就爆炸了。爆炸之后成交量缩小了,就会形成新的逻辑DNA,回到公司本身的状态,投资者也会变得更清醒。后续偏见即使存在,价格也很难产生很大变化,因为之前演绎过了,再次演绎通常是1/2或者1/4的关系,包括幅度和周期。

大资金进行交易的时候,首先考虑的是流动性的问题,要能进去也能出来。进去的时候,会吸引足够的焓变,出来的时候也要引起焓变。周期和成交量远比价格重要,在周期和成交量的作用下,会产生一个必然的价格。

如果在多列举一些因素?

就怕太复杂了,普通人又摸不清了。比如一个因子,同行的持仓量,持仓位置,持仓板块,顶流和二三流的具体情况,这个东西也是一个考量的因子,也就是交易拥挤度。另外还有,个股的焓变,大盘的焓变问题,行业的关注度。比如哪些行业调研比较多,哪些行业研报比较多,哪些个股/行业谈论比较多等。如果你是一个职业选手,在你承受的范围内,切入的因素越多,看问题更全面,所了解的信息越全面,胜率也会更高,最后赢率也更大。

持仓尽量不要拥挤的地方钻,要去一些简单的地方去。一旦能够抓住一两只股票,就会集中仓位,收益率会提高风险减少。

Q2、逻辑的周期判断?

A60:判断一个逻辑会不会有大周期,往大了说需要理解产业经济、公司经营方面,有些东西一旦确定了不会立马掉头的,那么往往也会对应一个大周期。比如中国巨石要打价格战,周期一定持续到两年以上,短期内投资者很难有所收获。至于中特估,需要上升到国家意志的角度去思考,就好像新能源是一个大的板块,国家给了很多政策支持,周期也持续了3年多了。所以逻辑DNA的衍生,需要我们从生意人的角度去思考,而不是死盯着板块的周期到底是多久。(没有什么固定判断模式,需要从生意人的角度去对比观察)

A瞻兄补充:要学精髓而不是拘泥于多少天的周期,本书的精髓是动态发展变化观,在做逻辑推演过程中,不能拘泥于15.1天。就如六零之前做的重庆啤酒,很难事前能够思考到有多少天的周期,最后也是演绎了好几年才做完。

A60:做投资要有大局观,进行降维打击,不能陷于僵化思维中。不要将自己局限于了解的那么一小块东西,多看一下公司,多看一下同行,扩展一下自己的信息面。有些事情从开始就决定结果了,比如你知道去缅甸结果往往不好,那就不去了吧。

至于学习路径,首先是财务思维的建立,对公司了解会将胜率提高到一半,从公司往上走又会上升到产业思维,之后到经济,最后回到金融市场。推荐的书籍:《会计基础》,《金融炼金术》,《彼得林奇的成功投资》。很多政策或新闻的解读,都是假大空,老老实实从财务基础入手要好很多,很多政策最后会落到财务上面,没有落到实处的逻辑都走空了。

Q、零散

Q0.1:六零方法不好复制?

A60:不要去关注我的方法,要关注背后的原理,六零强调的事基础、财务和动态发展的观念,不要拘束于固定的招式,因为最基本的东西都是相同的,不管什么方法。

Q0.2:中国的坏账周期合适截止?

A60:中国特色的记账方式,审计过程中可以做很多的文章。很多的坏账,不是处理完了,而是转移完了。