主要内容

1)美迪西的当期财报数据依然不错,属于top行列中的标的,这也是六零同行买入的原因。但是,背后的问题是长远的市场问题,当市场经营环境变差,龙头公司会抢夺他的市场份额,那么他以前的超高增速会放缓,作为医药行业公司,增速放缓后面伴随的会出现各种各样的问题。而这些也可以通过财报数据反应出来,比如应收增加、存货增加、现金流变差反应出营收质量变差,另外增速也在放缓,现金流的支出放大等;

2)巨化股份的长逻辑是三代制冷剂对二代制冷剂的替代利好,但是短期的利空也有,就是供过于求;

3)沪深300的一种学习框架:按照行业对比公司的营收和市值排名,并挖掘营收排名和市值排名不同的背后原因;

4)股价提前反应和财报:股价提前反应通常是投资者对标的的预判,但是这种预判很多时候是带有偏见的,如果我们通过公司经营层面去理解,往往也能够猜出一二。当我们通过更大周期理解的时候,我们更容易判断当下所处的位置,然后可以决定是否可以参与。

接下来是我自己理解的,正是这种偏见的大量存在,会造成市场的流向是容易但不一定正确,我们作为市场中的一员,可以选择参与也可以选择不参与。如果你要参与的话,你一定要清楚市场他们的想法是什么,以及想法中的缺陷有哪些,资金的态度是怎样的,是不是具有可持续性,不要买入就成为一个接盘的,就像美迪西4月14日的高位,如果你在放巨量之后买入,那就成为那些卖出者的接盘侠。另外要注意的事,要参与这些偏见的话,一定自己先有更大周期的理解和梳理,不然很容易屁股决定脑袋,被偏见所操纵。正如六零对于巨化股份的操作,里面既有短期的考虑,也有长期的思维,短期的交易要服从长期思维和资金层面的统筹安排。

分享内容

公司美迪西

美迪西是一家做药物发现、药物研究及临床前研究的新药研发企业, 公司的临床前研究毛利47%,药物发现及研究的毛利达到32.95%。有两个同行都对这家公司做了买入操作,其中一个同行和老板的关系比较近,可以拿到一手的信息,而正是这种在饼王跟前信息的便利,让自己吃了个大亏。

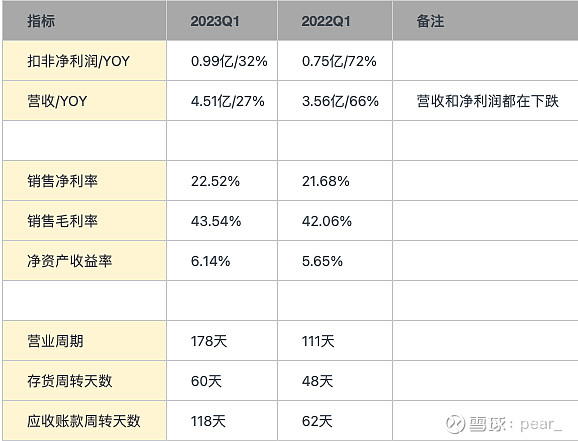

主要指标

1)美迪西本身的财务还是有很多亮点,美迪西更多的问题在市场层面;

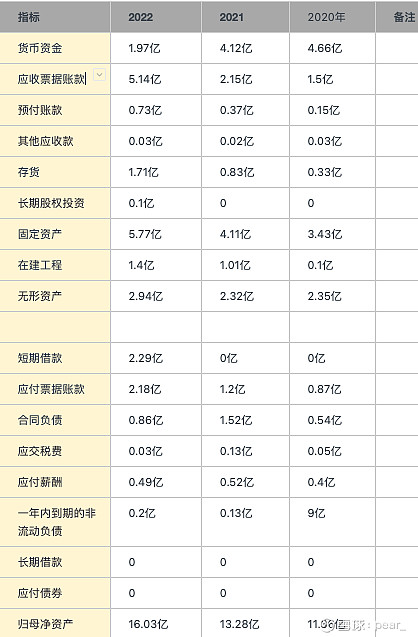

资产负债表

1)公司的应收增加,存货增加,现金流变差,说明营收的质量在变差;

2)高增长状态下一切问题都不是问题,都可以通过发展去解决问题。但是一旦势头放缓,前面所有的都会变成问题,去改变一个团队比重建一个团队困难的多。从财务和经营角度来讲,在医药、消费品和互联网行业尤其多,因为这两个行业是靠产品竞争力说话的,一旦增速放缓很多问题爆发出来,比如管理层混乱,互相攻击扯皮,还有减持等。这不是一家公司的问题,行业所有公司都有这个问题,不管是销售团队还是研究团队,最终可能会四分五裂

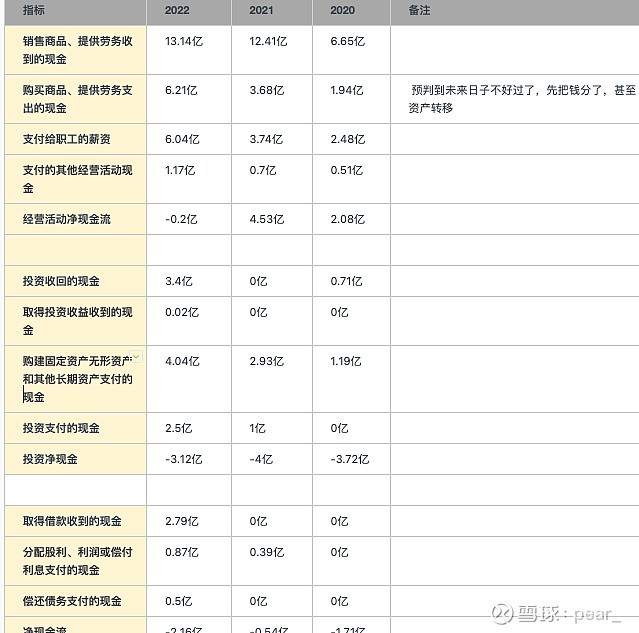

现金流量表

1)一个财报思维,当预判未来经营环境恶化,那么会先把钱分了(经营现金流支出增大),或者资产转移,或者在股价高位套现离场;

2)一个财报思维,现金流量表最重要的是关注钱花在了什么地方,并由此推断出企业的行为目的;

利润表

1)公司的销售费用,研发费用都不会很高,它不是高科技行业,是一个卖苦力的行业,大厂不愿意做的会交给他们做;

2)美迪西并没有很强大的竞争力,只是他们专注于此,在高增长的时候药明康德并不会抢它的市场。但是一旦市场的高增长消失的时候,药明康德日子也不好过了,他也会去抢美迪西的市场去了,美迪西的日子会变得越来越差。

公司总结

1)盘面解读:4月13日成交额9.66亿,相对前一天的2.07亿放大几乎5倍,需要思考什么样的逻辑会支撑这么大的成交量?从更大的周期来解读,公司增长的质量在放缓,市场会被龙头抢去,订单会变少,团队也会出问题。所以,短期小周期股价的上涨就是减仓的机会,因为从大周期来看,公司未来的形势会变得越来越差。最后公司的股价确实大跌,一直从高点140跌倒7月份的80块钱,接近腰斩;

2)看这类次新公司要关注新生独特性,是否有持续供给,当前的注册制对整个市场的影响很大。如果持续供给,这类公司越来越多,那投资者的持有期会越来越短,而次新股在大涨回落会比之前跌的更猛,因为它总有可以被替代的。美迪西这类公司,以后抱团&饼王画饼相对以前市场情况有所变化,供给增加相对需求减少。

3)中特估有这样的特性,它不容易被替代,未来上市的公司不可能替代掉它。像AI人工智能最多只是用来博弈的筹码,公司不存在特别好的价值,因为这类公司供给越来越多,这也是六零不看好人工智能的原因。

4)整个市场大家拼命地卷,会导致鱼塘中的鱼越来越少,但是捕鱼的人越来越多,大家都很难收获,整体水平在下降。而且这个卷的过程,伴随着量化基金的加入,使得市场的博弈越来越快。可能短时间人工智能收益率很高,但是中特估不会发生减持,而且资产价值很高,具有更长周期的衍生逻辑。比如中石油买的地皮,即使按对折评估,也比当前的市值更高。

Q1:巨化股份?

A60:巨化股份之前的交易主要是为了避险而已,逃过了大跌,最近涨起来才赚了点钱。市场逻辑:第一种市场声音是,三代pvdf不可替代而且产量比较集中,三代对二代逐渐替代,长期是没有问题;第二种是短期的声音,去年和今年增产导致价格大幅下滑,说明需求不足。整体来看,短期很困难,但长期很看好。

有些人因为长期看好买到了短期高点,六零没有放弃他,只是短期躲过去了下跌。从交易记录可以看出,六零对两个声音都认可,短期可能会多一些交易以躲避风险,但是长期在时间点合适的时候还是会买入,这也是六零对自己作为职业选手的基本要求。

Q2:沪深300学习路径

A60:首先,把沪深300所有标的按照行业进行分类,并且将相应的公司放到对应的行业门类下面,然后按营收排名整理成一个表A,再按市值排名整理成一个表B,得到两个表。然后去对比表A和表B的差异,为何营收最大反而市值不是最大的?如果营收最大并且市值也是最大,则用黑笔记下来,相反营收最大但是市值不是最大的,则用红笔记录下来,由此记录下来第三张表C。再去比较差异,红笔和黑比不同的地方,是什么原因造成这样的差异?

Q3:股价提前反应和财报的关系?

A60:年报没有发布之前,股价很多时候都会有所反应,就像明星股宁德时代,美迪西也是。有时候股价会提前很多,但是只要我们的关注点在公司经营层面,我们也能通过股价的提前反应猜出一二。但是这种提前交易有个特别大的缺陷,博弈者通常只关注自己希望看到的,比如交易美迪西的同行,他只看到营收/利润会增加,但是他没有看到订单质量变差,团队变差,人心在涣散等乱七八糟的事情。这种类似的博弈,最终会涨上去再跌下去。

这些同行的水平不见得很高,他们分化的很严重,有些领域强但是有些很弱。因为行业在不断扩大,很多人不关注基本功的问题。信息流动越来越快,很多人不再关注深层次的思考,对于财报的挖掘越来越少,对与公司本身质量的关注越来越少。他们反而关注市场波动,因为市场决定他们的业绩,

Q零散:

Q0.1:1/2法则的第一步交易?

A60:第一步交易机会通常是股价平稳或者没有大涨的时候出现的,但是并不一定是底部。而是逻辑刚出现的时候,六零的经验是这个时候,大部分股票的价格都是平淡的,因为大家还看不到这个逻辑,所以成交量不可能很大也不会大幅波动。后面如果出现下跌,并不是看硬性的股价下跌幅度,而是要观察下跌产生的原因,是否发生了逻辑变化呢?

Q0.2:巨化股份交易的周期?

A60:在同一个周期,我可能会做好几笔交易,比如我需要资金我会卖出一部分,并不是公司不好,只是六零不想去等,浪费这个时间成本。去交易股票,可能跟标的本身的逻辑关系不大,很多是六零对资金的把控能力,他是基于地图思维去交易的。六零以百亿资金去要求自己,并不纠结于单个标的的交易逻辑上面。