看到@职业股民60 老哥的分享文章《2023年展望与2022年收益小结》,受启发来看看往年的居民存款和指数的对应关系。因为仅仅是数据的列举,没有严谨的逻辑支撑,可以作为自己对市场情绪观察的一个指标。

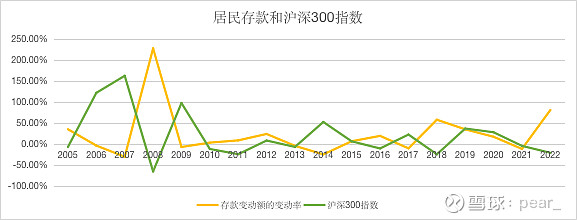

上面是存款变动额的变动率和沪深300指数涨幅的历年对照关系,由图中可以看到,两个指标数据在走势上呈现为反向波动额关系,可以理解为部分增量的居民存款搬家到股市中了。至此,观察到的现象已经叙述完毕,接下来开始胡说八道,尝试量化的观察。

居民存款和沪深300波动

上图为2006年到2022年存款情况,以及对应沪深300指数的涨跌幅情况。其中,2011年的数据不知道为啥和其他地方查到的差距较大,存款变动额以其他人的为准。下面,直接给出自己观察到的结果:

1)居民存款增量的同比变化与指数涨幅呈现反比的关系有12次,呈现正比的关系有6次,指标准确率为:12/18=66.7%;

呓语1:准确率只有2/3,股市波动复杂,存款有影响但并不起单向绝对的影响。

2)如果剔除指数波动较小的年份,比如波动幅度以20%(很多人感觉痛苦的今年)来作为分界值,那么呈现反比的关系有9次,呈现正比的关系有2次,指标准确率为:9/11=81.8%;

呓语2:当股市呈现明显波动的时候,居民存款增量较大概率呈现反向波动。

备注:值得注意的是,呈现正比关系的2次为2019年,2020年,其实2021年也是呈现正比关系,从2018年之后情况有点特殊,后面表述;

3)如果说2)中是以股市波动对居民存款影响的观察,那么这次我们以居民存款波动较大的时刻观察股市的波动情况。取同比变化率绝对值的中位数17.54%作为分界值,我们可以看到,呈现反比的关系有7次,呈现正比的关系有2次,准确率为:7/9=77.8%;

呓语3:当居民存款数据产生较大波动的时候,股市会较大概率呈现反向波动。

4)观察居民存款增量同比的绝对值,如果以大于中位数17.54%作为观察点,我们看下一年居民存款走势和股市走势。满足条件的数据有:①、存款增量2005年同比变化34.34%,2006年存款增量为-4.46%,股市上涨121.02%;②、存款增量2007年同比变化-31.04%,2008年存款增量为226.62%,股市-65.95%;③、存款增量2008年同比226.62%,2009年存款增量为-7.8%,股市96.71%;④、存款增量2012年同比23.19%,2013年存款增量为-5.1%,股市-7.66%;⑤、存款增量2014年同比-25.45%,2015年存款增量为5.93%,股市5.58%;⑥、存款增量2016年同比18.59%,2017年存款增量为-10.95%,股市21.78%;⑦、存款增量2018年同比57.05%,2019年存款增量为34.19%,股市36.07%;⑧、存款增量2019年同比34.19%,2020年存款增量为16.49%,股市27.21%。总结上面数据,当第一年存款增量同比变化绝对值超过17.54%,那么第二年股市呈现同向波动的次数为6次,反向波动的次数为2次,其中反向波动的两次分别为2013年的-7.66%和5.58%,绝对值较小。

呓语4:当第一年存款增量大幅上涨(同比>17.54%)的时候,第二年股市较大概率呈现上涨,当第一年存款增量大幅下跌(同比<-17.54%)的时候,第二年股市较大概率呈现下跌。

股市和居民存款并不是单向的因果关系,而是具有反身性的相互影响。股市涨了自然吸引人们把存款搬到股市,而搬来的存款有可能会继续催生股市的上涨,反之亦然。不过对于股市来说,存款只是其中的一个资金催动因素,把它作为观察的一个指标较为妥当。

零售数据和商品房销售数据

上图为社会消费品零售额走势,我们可以看到从2020年也就是疫情开始,零售总额就停止稳定增长,变成了上下震荡。如果考虑到货币不断增长的环境下,认为我们的消费呈现萎缩的态势,其中2020~2022年同比分别为:-3.92%、12.45%、-9.44%。

上图为商品房销售走势图,销售额增长率从2016年高点34.71%之后,最近6年一直稳定下降,地产的走势逐年变坏。尤其从2019年首次跌破10%之后,2022年更是-34.8%(取得是2022年11月累积和2021年的同比,2022年11月累积实际下降26%)的下降。

5)2019年之后,考虑到货币印发一直是稳定增长,但是零售几乎停滞不前,而地产又呈现增速变慢,甚至2022年下跌超过20%的背景下,实际的货币需要流动到其他大的地方。

呓语5:自2019年起,增量的资金不再一直猛怼消费和地产,存款理财乃至于股市都是可能的一个去向。

2018年至2022年

如果观察2019年及其以来的数据,会发现会以前的格格不入,比如2019年和2020年居民储蓄增量同比都不小,但是股市表现也都很好,2021年存款增量下滑但股市又呈现下滑趋势,连续3年的数据都和1)中的结论相反,比如2019年和2020年的数据又和呓语2、呓语3的结论相反。2019年至今,受地产和消费的影响,居民存款增量和股市涨跌的关系发生了变化。

6)2018年到2022年11月,居民存款增量资金分别为:7.23、9.7、11.3、9.9和14.95万亿,打破2008年到2017年4~6万亿的中枢。2018年存量资金增幅57.05%,2019年、2020年继续增长34.19%和16.59%,这种体量的连续稳定增长在以前是没有的。

呓语6:自2018年起,增量的资金有相当一部分流向了居民存款,居民存款总量整体上呈现加速上涨态势。

7)2018年到2021年存款增量的同比呈现下滑态势,四年数据分别是:57.05%、34.19%、16.49%和-12.34%,对应沪深300的成交额分别为:29.54万亿、38.09万亿、62.03万亿、83.27万亿。2019年到2021年的成交额同比增长率分别为:28.9%、62.8%、34.2%,沪深300增幅分别为36.07%、27.21%、-5.2%,股市同样表现不俗。我们可以看到,存款增量在2019、2020年还是稳定增长的态势,仅仅是增速的下滑,对应到股市就呈现为上涨态势。

呓语7:资金非常充裕,尽管存款分流,但是股市依然受益明显。

总结

疫情影响导致消费停滞不前,房价下跌导致地产增速下滑乃至变为负数,多出的资金有部分跑到了居民存款当中,有部分在20年到21年跑到了股市中。居民存款和股市不再成为吸纳资金的跷跷板两端,这足以说明后地产时代资金的充裕程度。从股市的角度来说,资金是足够多的,今后的趋势是当出现足够赚钱效应的时候,相应一定会有越来越多的资金流入。

2023年

如果说前面还是观察一些历史数据,仅得出一些简单机械的结论看起来还有点内容,接下来的东西则充满了主观判断和胡言乱语,仅作为个人的一些思考记录,当不得真。首先交代一下背景:

①、观察沪深300指数的历史涨幅,从没有超过3年的同向波动,也就是最多连续2年的涨或者跌,第3年就呈现反向波动。而且历史上跌幅超过20%的,第二年都呈现上涨,2008年涨幅-65.95%vs2009年涨幅96.71%,2011年-25.01%vs2012年7.55%,2018年-25.31%vs2019年36.07%。如果继续沿袭历史规律,2023年沪深300较大概率是上涨的态势。

②、大家都知道的12月份放开了,虽然经济不一定马上会变好,但至少预期想象上有了空间。包括最近国家提倡的鼓励消费,还有看到最近城市起来的烟火气,今年的消费数据一定会起来的,那么就会存在很多机会。地产现在供给端也度过了最危险的时候,就看需求端怎么起来了。

③、22年历史最高的存款增量资金,给予了23年很多的想象空间,比如我们国家最近一直倡导的消费促进,股市已经先行一步了,有一些指数都历史新高了。。。

④、美国的加息,国外的通胀,经济衰退的预期,都会给股市未来走势造成很大的扰动。⑤、如果看居民存款和股市指数,现在和2018年有点相似,同样的存款增量资金增幅超过50%,同样的股市跌幅20%+,18年是中美贸易脱钩带来的需求下滑,22年则是疫情锁死国内的需求。

呓语8:2023年沪深300指数较大概率是上涨的,年内应该会有较大幅度的上涨(资金因素、政策因素等),全年预计可以取得一个不错的涨幅,全年震荡应该会加剧(外围因素、经济因素等)。