双象股份30万吨项目一期正式投产。

1,双象的主要亮点是光学级PMMA材料

2,PMMA,俗称有机玻璃,是工程塑料中透光性最为优异的材料,具有质量轻、易于成型等优点. 低端产品产能集中且过剩,高端产品依赖进口.同时也是MR等的上游

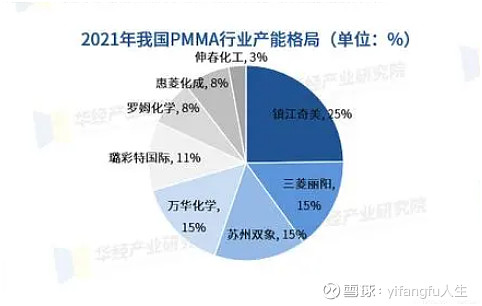

3,目前国内现有的8家高级PMMA生产企业以外资企业为主,本土企业仅占2席,分别为苏州双象和万华化学。前四大企业(镇江奇美、三菱丽阳、苏州双象和万华化学)总产能37吨/年,占全国产能的70%。

4,目前PMMA价格大约为1.5万元/吨左右

5,双象PMMA目前产能8万吨,为控股60%的子公司生产,按1.5万/吨,子公司60%的股权,收入约81.50.6=7亿左右。2023半年报PMMA收入3.8亿。

6,正在建设30万吨,为子公司重庆双象,其中一期7万吨于2024年达产。另外23万吨为二期。利润约6%。

7,24年PMMA收入约8+7=15万吨,151.5=22.5亿,利润考虑到新投入,22.50.05=1亿以上。再加上超纤利润转正,24年利润有1.5亿左右。

8,目前双象的年收入大概是13亿左右,所以24年的整体收入会增长一倍

9,后面就是预期二期23万吨达产,全面达产后产能有34万吨,年收入有50亿(不考虑超纤和涨价),则单PMMA利润达到2.6亿以上。如果加上超纤等业务,利润按3亿。

10,二期达产后,收入再增长一倍

11,则2023年利润0.6亿,2024年利润约有1.5亿。2025年利润3亿左右,增长率保持在100%。但2025年后,要继续新增项目,否则2025年后的成长性就开始下降了。

12,按上面的预测,在不考虑涨价的情况下,2023~2025年的业绩对应为0.22元,0.56元和1.12元。按成长性估值为22元。

13,考虑到苹果等MR的刺激,同时今年是大宗年,有色,化工产品整体上以涨价为主。因此,双象的目标价为20~25元。

14,所以对于双象,同时参考万华化学行业龙头,目前是处于底部的。

以上内容,仅参考

注:美谷没有动。