二、大宗市场每日热评

综述:

2024年6月25日,百川盈孚统计的582个大宗商品中,其中上涨的商品有77个,占比13.2%,较上一工作日增加2个;下跌的171个,占比29.4%,较上一工作日减少23个;平稳的334,占比57.4%。

1.国内甘油市场价格上涨。外盘粗甘油量少价高,支撑进口精甘油挺价,提振国内业者心态。同时国内工厂现货库存不多,多数厂家报价上调,不过下游企业对高价原料接受度不高,多持观望心态,场内新签订单较少。预计明日甘油市场价格大稳小动。

2.制冷剂R32价格上涨,厂家交付空调厂订单为主,6月国内家用空调企业总排产1856万台,其中内销排产1192万台,同比增长4.9%;外销排产664万台,同比增长24.6%。

3.今日维生素E国内有厂家参考出厂报价提涨至90元/公斤,且短时限量对外接单,另外国外一厂家参考出厂报价提涨75-77元/公斤,短时限量对外接单。经销商市场行情上涨,目前主流接单价上涨至73-75元/公斤左右。三季度维生素E市场价格依然有上涨可能。

4.维生素B12市场主流厂家报价稳定,参考出厂报价在112元/公斤、130元/公斤,部分实单成交可议,部分表示无优惠空间。经销商市场行情偏强整理运行,目前主流接单价在105元/公斤左右。

5.制冷剂R134a价格上涨,成本面无较大波动,下游市场以刚需订单为主,市场供应相对宽裕。

6.国内鸡蛋市场价格上涨。部分地区冷库囤货、贸易商及食品厂采购助推蛋价炒涨氛围,中小码蛋需求有所恢复,养户挺价情绪增强,部分南方地区强降雨有所减少,蔬菜、鸡蛋等需求尚可,鸡蛋价格有所上涨。

7.多聚甲醛市场延续供应利好,场内推涨气氛浓郁,成交情况欠佳。多聚甲醛96%粉市场均价为4332元/吨,较上一工作日价格涨55元/吨,涨幅1.29%;96%粒市场均价在6223元/吨,与上一工作日价格持平。多聚甲醛市场目前供应面利好较强,再加上新疆地区甲醇存涨价预期,多聚甲醛场内推涨气氛浓郁,各家报价上调幅度在100-200元/吨左右;但实际成交情况欠佳,价格涨幅未达预期。预计明日市场供应缓慢增加,多聚甲醛低端价格存一定补涨动作,场内交投较为活跃。

8.美国经济放缓增强9月降息预期,市场对夏季需求强劲的前景预测支撑市场气氛,且中东和俄乌紧张局势加剧引发对供应担忧,此外,美元走软也对原油价格形成支撑,国际油价强势收涨。

9.国内天然橡胶市场价格上涨。前一交易日收储传闻再次引发市场关注,支撑沪胶晚盘震荡上涨。但天然橡胶基本面来看,供应端不断增加叠加成本端出现松动,现货市场缺乏大幅上行提振。场内贸易商多观望报盘,预计明日市场价格可能下跌,幅度在50元/吨左右。

10.华东地区乙二醇市场价格偏强运行。目前成本面支撑偏稳;供需方面,本周船货到港量预期较少,主港库存将继续去化,叠加聚酯延续保价销售模式,行业开工坚挺,基本面表现偏好,大商所主力合约盘面震荡上行,华东市场商谈在4555元/吨附近,华南市场价格在4600元/吨附近送到。

11.华东三羟甲基丙烷市场弱势运行。原料正丁醛价格高位坚挺,成本端支撑偏强。供应面新增产能落实,某企业装置开机,外加另一企业装置开启,供应面利空为主。需求端依旧偏弱,其中出口方面维持订单为主,但随着海运费上涨,本月出口方面略受影响,预计三羟甲基丙烷市场价格整理运行。

12.液氩市场行情继续下行,需求端延续低迷状态,厂家让利出货情况继续增多,今日国内液氩市场均价在965元/吨,较上一工作日价格下调20元/吨,跌幅2.03%。具体来看:东北辽宁地区需求端疲软,高价货源出货不畅价格走跌为主偏向低位。华北京津冀地区液氩市场行情继续下行,下游买气不佳,上游企业价格多有下调以刺激成交。华东山东地区液氩市场偏弱运行,下游询单采买消息不多,成交清淡,江苏、安徽地区液氩行情相对弱稳,上游企业出货氛围一般。

13.国内电池级碳酸锂(99.5%)市场价格集中在8.7-9.1万元/吨,市场均价跌至8.9万元/吨,较昨日价格下跌0.25万元/吨,跌幅2.73%。今日,期货跌幅较大,市场悲观情绪主导,碳酸锂现货供应相对充足,开工未见明显减量,下游入市采购意愿较低,多静观市场走势,供需矛盾暂难缓解,供需博弈中,价格向下运行。

14.国内工业级碳酸锂(99.2%为主)市场价格集中在8.5-8.7万元/吨,市场均价跌至8.6万元/吨,较昨日价格跌0.25万元/吨,跌幅2.82%。随着天气转暖,盐湖正处于生产黄金期,工碳供应紧张情况缓解,下游虽有入市询盘,但供需双方难就价格达成共识,持货方出货压力增加,新单成交有限,锂盐市场较为平淡,价格向下运行。

15.苯胺市场重心下移,主流市场均价商谈11960元/吨,较上一工作日下跌3.78%。需求预期及地缘局势支撑油价,国际油价反弹收涨,纯苯市场反套操作增多,远月买气良好。苯胺下游受淡季及原料价格影响,部分工厂停车或降负,需求面表现低迷,场内产销不平衡,苯胺工厂不断累库,故考虑下游盈利收缩及苯胺工厂出货情况,苯胺市场走势下滑。

冶金行业:

与上个交易日相比,冶金行业跌势为主。铸造废钢市场主稳运行,钢厂整体利润欠佳,向原料端索取利润,整体社会资源流通减少,社会库存降低,供需略显偏紧。预计短期铸造废钢价格稳中有跌运行。进口矿市场弱势运行。贸易商出货积极性较差;钢厂多谨慎观望,刚需补库。尽管本周铁水产量仍有增长潜力,但整体供应依然宽松。港口库存高位对矿价构成压力,加上极端天气频发,市场对需求持悲观态度,预计短期矿价将以震荡偏弱运行。中国电极糊市场均价4700元/吨,下调50元/吨,跌幅1.05%。原料价格支撑减弱,下游压制价格,电极糊企业降价意愿偏低,少数订单小幅下调,多以维持老客户为主,实际成交价格不一。

有色金属:

与上个交易日相比,有色金属行业涨跌互现。某企业电解镍出厂价上海地区1#电解镍(大板)136300元/吨,电解镍(桶装小块)137500元/吨,较上一交易日价格上涨1300元/吨。市场供应依旧相对充足,整体升水随市调整,商家出货情况尚可,部分贸易商长订单销售情况渐佳,某品牌电积现货升水较高,多已被提前换出销售,目前需求面转暖趋势不明显,下游仍偏好低价货源且刚需购入。纯镍废料(低端)价格为127150元/吨,纯镍废料(高端)价格为128800元/吨,较上一交易日上涨700元/吨。精炼镍供应趋向过剩,三元材料对镍需求疲弱,镍价下跌带动原料成本下移,进口资源销售完毕,市场仅剩零星存货,现货升水明显调涨。市场电积镍现货供应近期格局略有缓解,不过目前需求面转暖趋势不明显,下游仍偏好低价货源且刚需购入。

石油化工:

与上个交易日相比,石油化工行业涨跌交互。国内甘油市场价格上涨。国内工业级95%甘油市场价格在4275元/吨;工业级99.5%甘油市场价格在4475元/吨。外盘粗甘油量少价高,支撑进口精甘油挺价,提振国内业者心态。同时国内工厂现货库存不多,多数厂家报价上调,不过下游企业对高价原料接受度不高,多持观望心态,场内新签订单较少。预计明日甘油市场价格大稳小动。制冷剂R32价格上涨,厂家交付空调厂订单为主,6月国内家用空调企业总排产1856万台,其中内销排产1192万台,同比增长4.9%;外销排产664万台,同比增长24.6%。

煤炭及制品:

上个交易日相比,煤炭及制品行业涨跌互现。煤沥青市场挺价运行,主产区改质沥青出厂承兑参考4100-4500元/吨,新单报价上挺。近期焦油深加工总体开工不高,煤沥青供应面有所收缩,不过部分企业仍需消耗库存,同时,近期场内煤焦油对煤焦油看涨气氛浓,因此煤沥青方面多有挺价意向。综合来看,周内新单成交偏强调整预期。非芳烃市场价格窄幅小涨,价格参考6600-8100元/吨。非芳烃场内货源不多,且下游近期采货需求良好,奠定非芳烃价格高位,但下游环戊烷厂家多高价采购环戊烷含量高的非芳烃,因此非芳烃价格两极分化,目前非芳烃价格高低均存,高价挺涨艰难,整体来看,预计非芳烃市场价格区间运行。

其他行业:

上个交易日相比,其他行业涨跌互现。国内鸡蛋市场价格上涨。部分地区冷库囤货、贸易商及食品厂采购助推蛋价炒涨氛围,中小码蛋需求有所恢复,养户挺价情绪增强,部分南方地区强降雨有所减少,蔬菜、鸡蛋等需求尚可,鸡蛋价格有所上涨。菜粕价格为2603元/吨,较上一工作日上涨20元/吨,涨幅0.77%。豆菜粕单位蛋白价差处于偏高水平,菜粕相比于豆粕和葵粕均有一定的性价比,天气因素影响下,油籽存在减产预期,推动进口成本端价格上行,外围盘面对菜粕行情支撑作用增强,今日菜粕价格持续走高。国内棕榈油市场价格下滑,国内港口24度棕榈油参考区间报价7560-7580元/吨,国标24度参考区间报价7780-7820元/吨。油脂盘面回落,棕榈油现货基差相对稳定。需求维持刚需跟进,拖累市场价格,预计下一交易日棕榈油市场价格区间震荡运行。

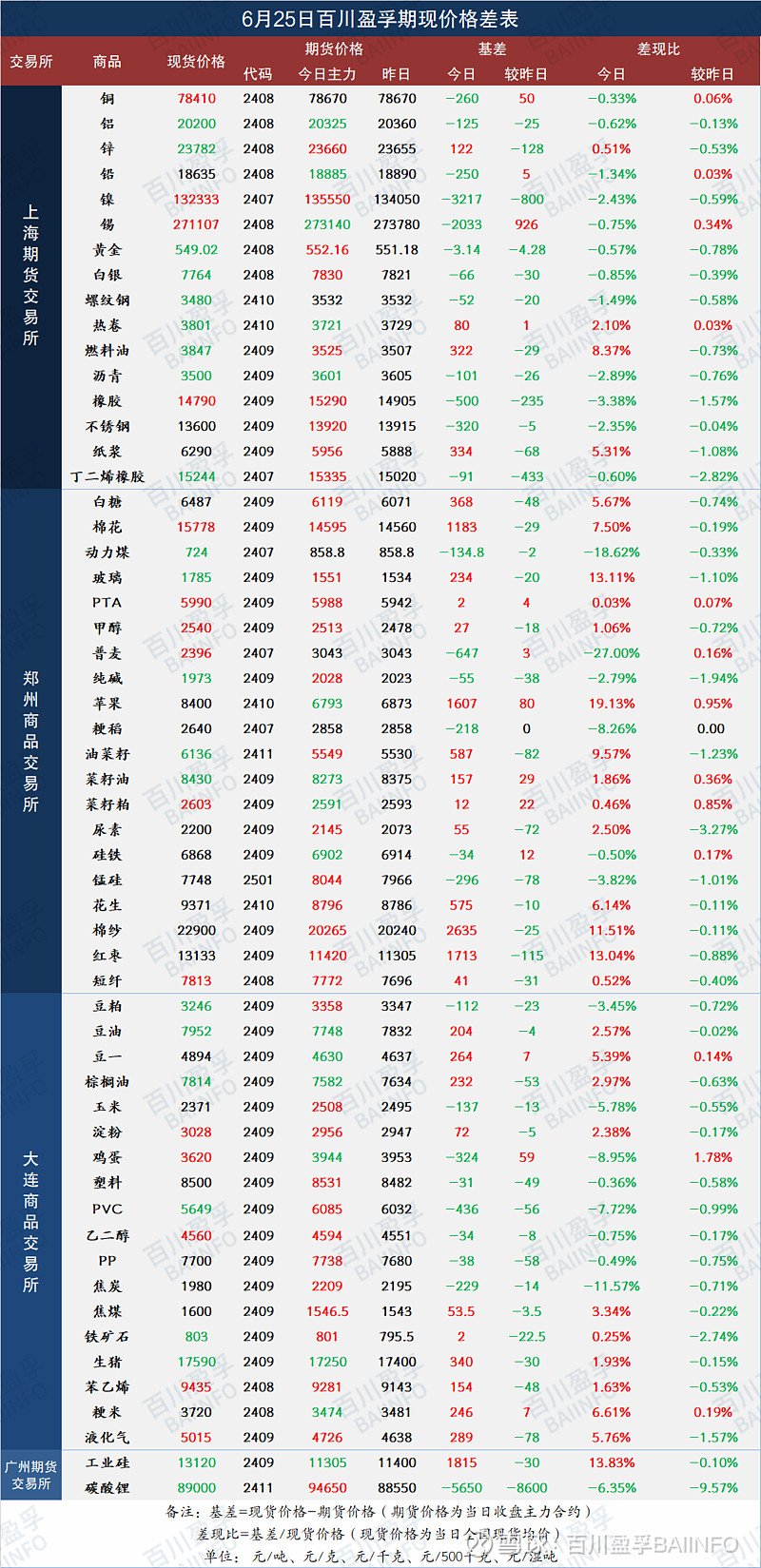

四、期现价格差表

本文发布的数据、信息、文章,仅供交流和参考,不对您构成任何投资建议,据此操作风险自担,盈亏自负。

如需转载到别的账号、发布平台或在您的文章中引用,请联系我们,并注明内容来源于百川盈孚,且转载或引用不得用于任何商业用途。