导语:

2024年20周,进口大豆供应充足,国内油厂开工上涨,豆粕产量同步增加。

01

周度盘点之价格篇

2024年20周豆粕价格上涨。截至5月17日,豆粕市场均价为3466元/吨,较上周同期均价上涨6元/吨,涨幅0.17%。本周内豆粕市场更多跟随外盘调整,现货价格涨跌互现。国外方面,本周前期美豆油市场相关传闻以及巴西南部洪灾威胁大豆产量等传闻令美豆市场强势反弹,但后续豆油利好传闻并未实现,且巴西预测大豆产量上调,施压美豆市场,但其播种进度偏慢为盘面提供一定抗跌性。国内方面,国内豆粕期货市场跟随外盘调整,且资金拉涨、看多势头强烈令其涨势强于外盘,进而拉涨国内现货价格,同时周内相对坚挺的市场情绪令基差小幅上涨。但当前油厂开机率偏高、豆粕供应充足,而下游需求仍不明朗,饲料厂在安全库存边界内随用随采,供大于求抑制市场反弹情绪,周内豆粕价格区间调整。

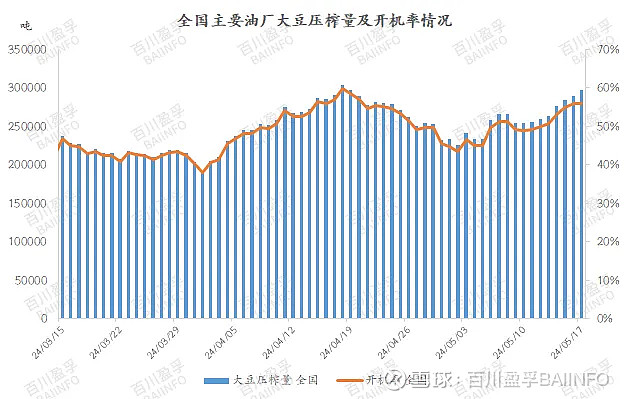

02

周度盘点之产量篇

本周随着进口大豆陆续通关入厂及部分油厂检修结束,并且随着气温升高,大豆储存条件偏差,油厂积极开工压榨,国内油厂开工继续增加,但华南、西南等局部地区港口商检相对缓慢,导致进口大豆延迟到厂、国内整体开工暂未恢复至同期高位。据百川盈孚统计数据显示,2024年第20周,全国各地区主要油厂豆粕总产量约154万吨,环比增加10.33%。截至上周五,2024年国内豆粕总产量合计2594万吨。

2024年第20周,豆粕行业开工率为52.98%,较上周增幅8.2%。另外,从日度开工率来看,较低开工率出现在周一,约51.2%。

03

周度盘点之库存篇

据百川盈孚统计,2024年第20周全国各地区主要油厂豆粕库存约60.34万吨,较上周增加6.17万吨。本周国内油厂开工继续上涨,豆粕产出增加,而下游持续保持随用随采节奏且山东、华北等地区下游提货积极性仍不高,导致豆粕库存继续攀升。

04

周度盘点之需求篇

据百川盈孚统计,2024年20周表观消费量为160.22万吨,环比19周的145.56万吨增加14.66万吨。本周国内油厂开机率上涨,豆粕产量大幅增加。同时豆粕库存继续攀升,按照相关公式计算,第20周国内周度表观消费量增加。

05

周度盘点之成交篇

截至5月17日,豆粕市场总成交量较上周减少,周内共成交591600吨,较上周成交总量减少104500吨。其中现货成交量为548600吨,占比92.73%,较上周减少138500吨;远期成交量为43000吨,占比7.27%,较上周增加34000吨。现阶段生猪出栏速度偏慢,终端市场存在刚需,但下游饲料企业持续保持随用随采节奏、多以现货成交。且远期市场存在诸多不确定性,导致下游对远期合同采购偏少。

06

后市预测

据部分地区油厂反应,当前大豆已到达对应港口,但由于船量偏多以及海关延续前期商检速度,导致大豆到厂速度偏慢,不过预计本周末将陆续到厂,下周油厂开工将继续呈现上涨趋势,豆粕供应十分充裕。而需求端情绪仍较一般。饲料厂随用随采、保持5-7天安全库存,局部地区下游饲料厂物理库存降至3-5天。且面对市场货源充足以及后续大豆集中到港预期,看空情绪尚存,预计豆粕需求仍将保持平淡,预计下周国内豆粕市场价格区间调整,均价在3400-3420元/吨。

注:每周一发布,产供销数据取值区间为上周六至本周五,市场部分取值区间为本周一至本周五。

本文发布的数据、信息、文章,仅供交流和参考,不对您构成任何投资建议,据此操作风险自担,盈亏自负。

如需转载到别的账号、发布平台或在您的文章中引用,请联系我们,并注明内容来源于百川盈孚,且转载或引用不得用于任何商业用途。