二、大宗市场每日热评

综述:

2024年5月14日,百川盈孚统计的581个大宗商品中,其中上涨的商品有140个,占比24.1%,较上一工作日增加35个;下跌的97个,占比16.7%,较上一工作日减少24个;平稳的344个,占比59.2%。

1.华东地区TMA市场成交继续探涨。据了解,目前市场主流成交参考价格40000-44000元/吨。目前市场货源持续紧张,市场成交仍以企业直接对接终端为主,贸易商参与较少,企业放量有限。目前供应端负荷基本开满,但外加出口订单消耗,工厂实际流向终端的现货较少,市场将中长期货源紧张,终端根据厂家排单陆续补库。

2.国内鸡蛋市场价格上涨。近日鸡蛋消费的替代效应有所增加,食品加工企业、餐饮行业等下游补货的需求回暖,特别是南方地区,蔬菜等供应相对偏紧,价格上涨,刺激鸡蛋消费也加快,业内悲观情绪有所缓解。

3.国内1#锡锭市场均价269800元/吨,与上一个交易日相比上涨9000元/吨,涨幅3.45%。隔夜伦锡收盘报32855美元/吨,比前一交易日增加750美元,涨幅为2.34%。市场情绪表现谨慎,锡价窄幅震荡为主,午前现货市场仍以刚需成交。受美国经济数据影响,年内降息两次的概率增大,美元指数走弱,支撑锡价大幅走高。

4.国内锑锭价格上涨运行。市场供应持续减少,场内又有企业传来停产消息,原料资源流通紧张对目前厂家生产影响较大,大厂近期现货出货减少,订单排期较长,供应端惜售继续调涨,下游刚需询货补充仍存困难,场内仍保持供不应求局面,因此今日锑锭价格强势上行。

5.国内三氧化二锑价格上调运行。原料高位价格下,部分厂家外购原料较少,导致生产水平难有提升,目前下游刚需订单仍存,场内资源流通较低,多数厂家近期出货都以少量高位报价为主,市场现货难寻,下游高价接货,场内供应端利好支撑继续,因此今日三氧化二锑价格跟涨运行。

6.黄金价格上涨,现货99.95%黄金均价552.12元/克,较上一交易日价格上涨11.10元/克或涨幅2.05%。市场等待本周的关键通胀数据为今年美国降息提供更多线索。另外,美联储主席鲍威尔日内也将发表讲话,市场需要予以关注。但中东传“联合国人员遭杀害”,避险属性使得黄金价格上涨。

7.制冷剂R22价格上涨,配额支撑下企业挺价为主,整体价格维持高位,受配额限制,市场供应量有限,供需博弈僵持。

8.进口矿市场偏强运行。贸易商报价积极性尚可,适价出货为主,钢厂五一库存有所消耗,厂内库存可用天数有所下降,本周仍有补库需求,或将对铁矿石价格有所支撑,预计短期内矿价以窄幅震荡运行为主。

9.PVA市场价格走势上行,PVA市场均价为11830元/吨,较上个工作日上调202元/吨,上调幅度为1.74%。PVA1799#市场价格参考区间11500-12500元/吨左右,今日PVA部分厂家报盘价格上调500元/吨。目前PVA市场低价货源基本出尽,同时叠加厂家继续减产挺价心态较强的双重因素驱动下,市场低端价格跟涨,但业者谨慎心态不减,新单成交稀少。百川盈孚预计明日PVA市场价格暂稳观望,PVA1799#市场成交价在11500-12500元/吨左右。

10.今日国内双氧水市场偏强调整运行。27.5%双氧水均价953元/吨,较上个工作日上涨1.60%。北方市场今日价格小涨,前期低价货源出货情况较好,主力下游集中采购支撑,加之周边市场表现坚挺稳定支撑,市场价格明显上调;南方市场出货情况较好,尤其浓品货源偏紧,下游新能源领域支撑明显,主力大厂再度推涨,市场跟涨心态积极,预计短期国内双氧水市场偏强调整运行。

11.硬脂酸市场参考价格在8800元/吨左右。国内硬脂酸市场价格弱势盘整。油脂市场利好,原料棕榈油价格延续涨势,成本端支撑硬脂酸企业稳定报价。不过目前需求平淡,下游企业按需补货,成交温和。整体来看,终端消费动力不足,采买积极性欠佳,将难形成有利支撑,预计明日硬脂酸价格将呈横盘整理态势。市场主流价格参考8700-8900元/吨。

12.近期市场供需面博弈,市场信心相对缺乏,行业开工也存在波动预期。市场虽成本高位,但需求恢复不及预期,加之下游企业库存高位,所以整体价格维稳动力不足,行业处于高开工、弱需求,僵持流通的状态。一级海绵钛主流实际成交价5.0万元左右;一级海绵钛市场主流报价为5.0-5.2万元/吨。

13.中国单晶182mm硅片价格1.3元/片,较上个工作日价格下跌,跌幅6.47%。今日硅片市场价格下跌。库存高企仍难改善,硅料价格跌入非理性区间,下游电池片对硅片采买有限,短期供给过剩态势延续,硅片价格承压下行。预计182mm硅片短期价格在1.2-1.5元/片。

14.85%甲酸今日市场成交均价2600元/吨,较昨日价格下跌200元/吨,跌幅为7.14%。市场供需格局表现尚可,原料甲醇市场价格稳中小涨为主,但甲酸下游买货情况较差,刚需为主,厂家库存较多,为促进出货降低市场价格,目前暂无利好消息支撑。预计明日甲酸市场成交价格将暂稳观望。

15.国内液氯市场成交下行。山东地区主流液氯价格下调100元/吨,虽聊城一带有碱厂处于检修中,但下游有部分环氧丙烷企业降负或停车检修,对液氯需求缩减明显,碱厂出货压力增加,液氯价格适度下调促进出货。华中湖北地区碱厂装置负荷稳定,耗氯下游采买情绪平稳,市场成交氛围尚可,液氯价格维持稳定。华东江苏苏北一带液氯市场供需两端变化不大,受山东地区跌势影响,今日有碱厂液氯价格下调90元/吨。

三、行业点评

冶金行业:

与上个交易日相比,冶金行业涨跌互现。进口矿市场偏强运行。贸易商报价积极性尚可,适价出货为主,钢厂五一库存有所消耗,厂内库存可用天数有所下降,本周仍有补库需求,或将对铁矿石价格有所支撑,预计短期内矿价以窄幅震荡运行为主。铸造废钢市场偏强运行,目前“反向开票”政策出台,钢厂及基地多以观望为主,谨慎操作。情出现波动,大部分基地快进快出,但市场废钢资源相对偏紧,支撑废钢价格。预计短期铸造废钢价格或主稳个调。今日国内冷轧板卷市场价格小幅下跌。全国1.0*1250*c市场均价为4429吨,较前一交易价格下跌了9元/吨。今日卷期货盘面先抑后扬,早盘市场情绪低迷,成交受阻,午后随着盘面拉涨,市场交投氛围有所回暖,成交稍微放量。操作方面,当前下游需求尚未有明显起色,商家对后期价格预期信心不足,操作上依旧以降库出货为主。综上所述 ,故预计短期国内冷轧板卷区间调整。

有色金属:

与上个交易日相比,有色金属行业涨跌互现。国内1#锡锭市场均价269800元/吨,与上一个交易日相比上涨9000元/吨,涨幅3.45%。隔夜伦锡收盘报32855美元/吨,比前一交易日增加750美元,涨幅为2.34%。市场情绪表现谨慎,锡价窄幅震荡为主,午前现货市场仍以刚需成交。国内锑锭价格上涨运行。2#低铋锑锭市场参考价格为113890元/吨,1#锑锭市场参考价格为114890元/吨,0#锑锭市场参考价格为115890元/吨,较上一工作日价格上涨2.24%。市场供应持续减少,场内又有企业传来停产消息,原料资源流通紧张对目前厂家生产影响较大,大厂近期现货出货减少,订单排期较长,供应端惜售继续调涨,下游刚需询货补充仍存困难,场内仍保持供不应求局面,因此今日锑锭价格强势上行。近期市场供需面博弈,市场信心相对缺乏,行业开工也存在波动预期。市场虽成本高位,但需求恢复不及预期,加之下游企业库存高位,所以整体价格维稳动力不足,行业处于高开工、弱需求,僵持流通的状态。一级海绵钛主流实际成交价5.0万元左右;一级海绵钛市场主流报价为5.0-5.2万元/吨。

石油化工:

与上个交易日相比,石油化工行业涨跌互现。华东地区TMA市场成交继续探涨。据了解,目前市场主流成交参考价格40000-44000元/吨。目前市场货源持续紧张,市场成交仍以企业直接对接终端为主,贸易商参与较少,企业放量有限。目前供应端负荷基本开满,但外加出口订单消耗,工厂实际流向终端的现货较少,市场将中长期货源紧张,终端根据厂家排单陆续补库。PVA市场价格走势上行,PVA市场均价为11830元/吨,较上个工作日上调202元/吨,上调幅度为1.74%。PVA1799#市场价格参考区间11500-12500元/吨左右,今日PVA部分厂家报盘价格上调500元/吨。国内液氯市场成交下行。山东地区主流液氯价格下调100元/吨,虽聊城一带有碱厂处于检修中,但下游有部分环氧丙烷企业降负或停车检修,对液氯需求缩减明显,碱厂出货压力增加,液氯价格适度下调促进出货。华中湖北地区碱厂装置负荷稳定,耗氯下游采买情绪平稳,市场成交氛围尚可,液氯价格维持稳定。

煤炭及制品:

上个交易日相比,煤炭及制品行业涨跌互现。酚油市场暂稳运行,主流产区出厂参考4450-4700元/吨。今日酚油新单暂稳,场内观望情绪较浓。周内煤焦油市场仍存下行趋势,酚油成本面支撑不足,然下游加氢市场开工氛围一般,对酚油刚需采买为主,个别停车检修厂家少量备货,且存复产计划,后期下游整体接货积极性或有好转,支撑酚油市场。综合考虑,预计近期酚油市场维稳运行。兰炭市场持稳运行,陕西地区中小料885-960元/吨。兰炭供需面无压力,下游电石装置存检修,对原料刚需消耗减少,硅铁盈利修复后提产预期仍强,总体看,兰炭需求面尚存。兰炭亏损为主,厂家报盘坚挺心态存在。预估兰炭市场暂稳运行,关注今日主流煤矿竞价情况。

其他行业:

上个交易日相比,其他行业涨跌互现。国内鸡蛋市场价格上涨。近日鸡蛋消费的替代效应有所增加,食品加工企业、餐饮行业等下游补货的需求回暖,特别是南方地区,蔬菜等供应相对偏紧,价格上涨,刺激鸡蛋消费也加快,业内悲观情绪有所缓解。国内玉米蛋白粉价格上涨。下游整体采购未有明显好转,多数厂家执行前期高价订单,但豆粕现货价格跟随盘面向上调整,一定程度上给予蛋白粉市场利好支撑。不过企业新签订单连续性不佳,实际成交情况根据签单灵活调整,所以今日整体蛋白粉价格重心上移。中国单晶182mm硅片价格1.3元/片,较上个工作日价格下跌,跌幅6.47%。今日硅片市场价格下跌。库存高企仍难改善,硅料价格跌入非理性区间,下游电池片对硅片采买有限,短期供给过剩态势延续,硅片价格承压下行。预计182mm硅片短期价格在1.2-1.5元/片。

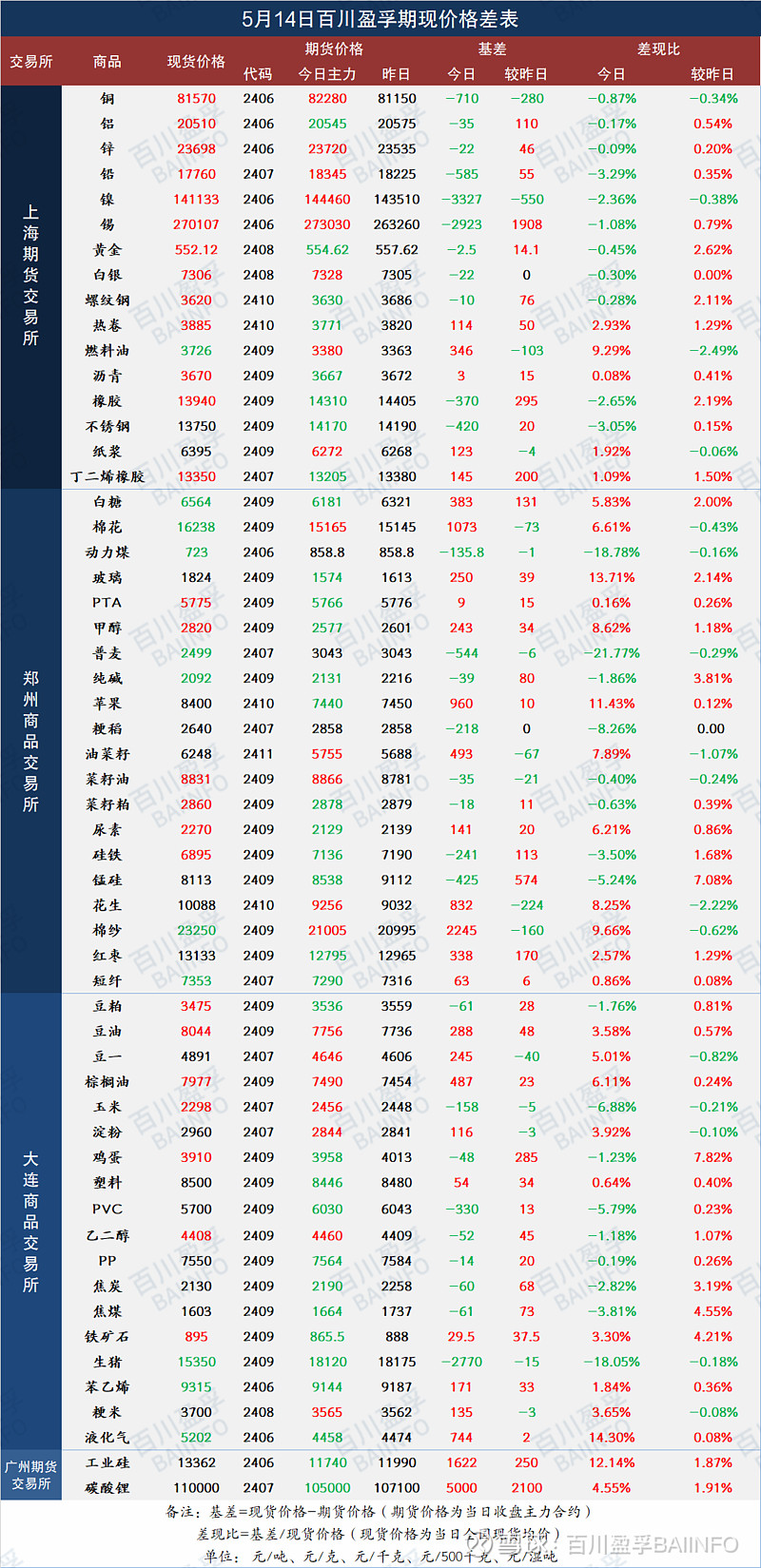

四、期现价格差表

本文发布的数据、信息、文章,仅供交流和参考,不对您构成任何投资建议,据此操作风险自担,盈亏自负。

如需转载到别的账号、发布平台或在您的文章中引用,请联系我们,并注明内容来源于百川盈孚,且转载或引用不得用于任何商业用途。