二、大宗市场每日热评

综述:

2024年5月10日,百川盈孚统计的581个大宗商品中,其中上涨的商品有123个,占比21.2%,较上一工作日增加29个;下跌的122个,占比21.0%,较上一工作日减少9个;平稳的336个,占比57.8%。

1.工业草酸市场均价为4500元/吨,较上一工作日价格上涨300元/吨,涨幅为7.14%。厂家装置开工稳定,企业无库存,交付合约订单,国内市场需求表现稳定,按需跟进,出口利好,提振市场心态,产销顺畅,企业挺市态度明显,报价上涨,草酸市场强势上行。

2.国产氧化锰矿Mn30Fe10P单零块报价870元/吨,价格继续探涨,下游端电解锰采购观望为主。

3.白银价格上涨,现货1#白银均价7335元/千克,较上一交易日价格上涨247元/千克或涨幅3.48%。美国劳工部公布的新数据显示,上周美国初请失业金人数的增幅超过预期,从而加强了市场对美联储将在今年晚些时候降息的押注。另外,以色列打击拉法东部,停火谈判无果而终,也给金价提供避险支撑,金银价格受振大幅上涨。

4.锰矿继续上探,下游盘面带动下报价进一步混乱上行。截至发稿,天津港澳块60元/吨度,加蓬58元/吨度上下,南非半碳酸50元/吨度上下。钦州港南非半碳酸报价56元/吨度上下,澳块报价55元/吨度上下,加蓬报价55元/吨度上下。

5.碳化钨粉价格上调,主流报价在325-327元/千克,较上一工作日上调10元/千克。钨原料重心继续上移,场内低价货源难寻, APT市场持货观望,部分厂商散货报价继续探高。粉末市场刚需补仓略增,市场关注度提升,关注节后成交跟进情况。

6.乌洛托品市场排单周期较长,现货供应趋紧,价格继续调涨。乌洛托品市场开工较低,各家产量较少,下游订单排单周期较长,市场现货流通趋紧,场内生产能力有限,已有多家暂停接单,且新疆成本增加,乌洛托品仍存挺价动向。预计明日乌洛托品市场价格报稳,市场延续货紧状况。

7.维生素D3市场企业基本停报。经销商市场新询单尚可,目前旧货主流接单价在53-54元/公斤,新货主流接单价在55-57元/公斤。

8.华东地区TMA主流成交小涨,散单探涨幅度较大。据了解,目前市场主流成交参考价格已经涨至37000-40000元/吨,个别散单报价已冲高至42000-43000元/吨。目前市场货源持续紧张,市场成交仍以企业直接对接终端为主,贸易商参与较少,企业放量有限。目前供应端负荷基本开满,但外加出口订单消耗,工厂实际流向终端的现货较少,市场将中长期货源紧张,终端根据厂家排单陆续补库。

9.硅锰期货开盘继续上涨,SM2409合约早盘高报价至8580元/吨,新报价8534元/吨,上涨230元/吨,涨幅2.77%,随着期货盘面价格继续上涨,锰矿价格再创新高硅锰主要产区冶炼成本上移,整体市场现货挺价情绪较浓,报价跟随上涨。截至发稿,北方市场主流报价7500-7900元/吨;南方市场主流报价7550-7900元/吨,个别报价高至8000元/吨,百川盈孚硅锰市场均价7713元/吨,涨幅2.66%。

10.醋酸仲丁酯原料醋酸价格走势上行带动醋酸仲丁酯市场价格跟涨,同时原料醚后碳四资源偏紧,一定程度限制了场内部分厂家开工维持低负荷,叠加西北地区主流厂家装置明日停车检修,华东前期检修装置延续停车状态,场内现货供应存在大幅缩减预期,整体供应端支撑强劲。今日西北地区竞拍成交价格大幅拉涨,对其他区域市场提振作用明显。百川盈孚预计明日醋酸仲丁酯市场价格高位趋强,幅度在0-50元/吨。

11.泛酸钙市场厂家主流出厂报价在54-55元/公斤,主流接单价在53-54元/公斤。经销商行情震荡整理,主流接单价在52-54元/公斤。

12.炭黑市场价格走势下行,N330主流商谈价格暂时参考8000-8500元/吨,个别低位有存。本周内高温煤焦油招标呈现僵持,其他原料走势亦向下,炭黑成本端支撑相对有限。周内炭黑供应减量存有一定利好,但后续有检修企业恢复生产,届时场内供应增加,需求端难以形成有力支撑。叠加下游市场当前走势不佳,接单略显乏力,对于高位原料存有打压情绪,市场仍在博弈当中。整体来看,预计炭黑市场价格走势持续偏弱。

13.国内棕榈油市场价格走低,参考区间报价7630-7700元/吨。棕榈油基本面利好不足且需求表现疲软,国内基差报价延续回落,马棕及连棕盘面走跌。国内近月及远月买船均有增加,国内库存有增加预期,利空市场价格。预计下一交易日棕榈油市场价格震荡偏弱运行。

14.中国单晶182mm硅片价格1.39元/片,较上个工作日价格下跌,跌幅2.8%。今日硅片市场价格下跌。库存压力拖累,企业延续减产策略,硅料价格跌入非理性区间,下游对硅片采买有限,短期供给过剩态势延续,硅片价格承压运行。预计182mm硅片短期价格在1.35-1.6元/片。

15.包膜维生素C市场明稳暗降,部分厂家参考签单价下滑至36-37元/公斤。VC原粉厂家报价暂稳,目前厂家饲料级VC主流接单价暂稳在28-31元/公斤。经销商市场行情偏弱运行,目前VC原粉主流接单价在25-26元/公斤左右。

冶金行业:

与上个交易日相比,冶金行业涨跌互现。中国白刚玉市场价格继续上行,白刚玉市场均价为5094.83元/吨,较上一交易日价格上涨100元/吨,涨幅2.00%。据百川盈孚了解,氧化铝价格的持续上行,导致白刚玉企业面临较大风险,且下游企业仍旧坚持压价。综合导致目前多数白刚玉企业停止接单,以完成老订单发货为主。不锈钢市场偏强运行。市场方面,不锈钢期货盘面震荡上行,早间市场情绪有所提振,代理报盘存在探涨操作,贸易商调价偏谨慎,低价规格成交不错。拉丝材市场价格小幅偏弱。期货走势仍弱,商家暗降出货,市场信心略有受损,交投氛围较为冷清,整体成交不佳,目前钢厂接单情况较差,终端商家按需补货为主,预短期市场价格或小幅偏弱。

有色金属:

与上个交易日相比,有色金属行业涨跌互现。白银价格上涨,现货1#白银均价7335元/千克,较上一交易日价格上涨247元/千克或涨幅3.48%。截至上午十点半,沪银主力合约价格7352元/千克,与上一日结算价相比上涨3.17%,白银T+D价格7324元/千克,涨幅2.87%。锰矿继续上探,下游盘面带动下报价进一步混乱上行。截至发稿,天津港澳块60元/吨度,加蓬58元/吨度上下,南非半碳酸50元/吨度上下。钦州港南非半碳酸报价56元/吨度上下,澳块报价55元/吨度上下,加蓬报价55元/吨度上下。五氧化二钒市场松动调整,现金含税部分市场报价在8.2-8.4万元/吨,均价较上一工作日下跌1000元/吨。钢招价格略显混乱,下游合金厂家采购跟进谨慎,片钒场内高位报价缺乏实际成家支撑,价格小幅调整,总体表现较为僵持,粉钒市场持稳观望市场走势为主,预计短期内五氧化二钒市场拉锯运行。

石油化工:

与上个交易日相比,石油化工行业涨跌互现。工业草酸市场均价为4500元/吨,较上一工作日价格上涨300元/吨,涨幅为7.14%。厂家装置开工稳定,企业无库存,交付合约订单,国内市场需求表现稳定,按需跟进,出口利好,提振市场心态,产销顺畅,企业挺市态度明显,报价上涨,草酸市场强势上行。乌洛托品市场排单周期较长,现货供应趋紧,价格继续调涨。乌洛托品市场均价为6062元/吨,较上一工作日价格上调185元/吨,涨幅3.15%。乌洛托品市场开工较低,各家产量较少,下游订单排单周期较长,市场现货流通趋紧,场内生产能力有限,已有多家暂停接单,且新疆成本增加,乌洛托品仍存挺价动向。包膜维生素C市场明稳暗降,部分厂家参考签单价下滑至36-37元/公斤。VC原粉厂家报价暂稳,目前厂家饲料级VC主流接单价暂稳在28-31元/公斤。经销商市场行情偏弱运行,目前VC原粉主流接单价在25-26元/公斤左右。

煤炭及制品:

上个交易日相比,煤炭及制品行业涨跌互现。工业萘市场大局持稳,主产区主流出厂参考5520-5700元/吨。近期深加工开工不断提升,工业萘产量增多,且煤焦油市场弱势运行,对工业萘市场产生利空影响,但周内萘法苯酐、精萘开工皆有提升,下游整体需求增加,对成本面、供应面的利空影响有所缓解,因此周内工业萘市场大局持稳,不过下周深加工开工预计继续提升,下游萘法苯酐开工存降预期,场内利空因素增多,预计短期内工业萘市场偏弱运行。焦化级硫酸铵市场整理运行,主产区(主流)参考750-830元/吨。周内看焦化级硫酸铵供给淡稳,己内酰胺级供给释放,下游需求面支撑尚存,稀土方面接盘稳定,颗粒厂和复合肥厂家按需入市。尿素气氛周尾有所转弱,复合肥偏暖。国际价格暂无明显变化。综合看,硫酸铵执行合同,暂且主稳观望。

其他行业:

上个交易日相比,其他行业涨跌互现。国内鸡蛋市场价格上涨。当前鸡蛋整体供应仍适度宽松,不过各产区大码蛋供应仍偏紧,南方地区受雨水影响蔬菜等供应略显紧张,终端居民鸡蛋需求小幅增长,走货较好,市场情绪继续升温,对鸡蛋价格形成一定支撑。国产DDGS市场价格2070-2400元/吨,市场均价为2193元/吨,较上一工作日价格上涨13元/吨,涨幅0.60%。玉米市场流通量偏低,贸易商存小幅看涨情绪,下游用户按需补货,及时派车提货,玉米价格继续探涨,成本端对DDGS略有支撑,加之粕类行情偏强,今日DDGS价格上涨。中国单晶182mm硅片价格1.39元/片,较上个工作日价格下跌,跌幅2.8%。今日硅片市场价格下跌。库存压力拖累,企业延续减产策略,硅料价格跌入非理性区间,下游对硅片采买有限,短期供给过剩态势延续,硅片价格承压运行。预计182mm硅片短期价格在1.35-1.6元/片。

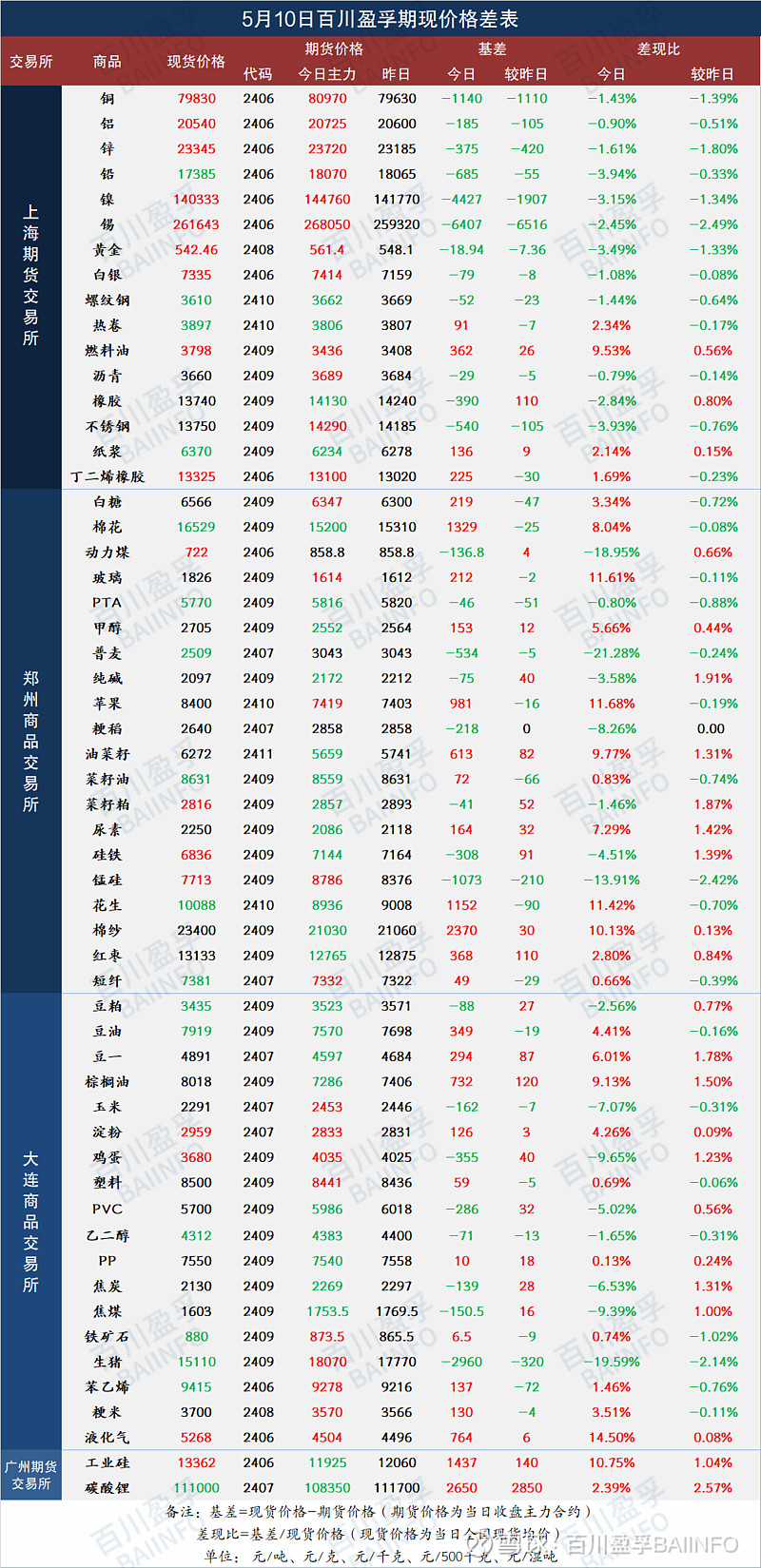

四、期现价格差表

本文发布的数据、信息、文章,仅供交流和参考,不对您构成任何投资建议,据此操作风险自担,盈亏自负。

如需转载到别的账号、发布平台或在您的文章中引用,请联系我们,并注明内容来源于百川盈孚,且转载或引用不得用于任何商业用途。