最近看了@天天静心课 写的关于金逸的招股书整理,以及@魔都圆 @岁寒知松柏 @郭晓平 等前辈的讨论,收获非常大。恰好近期自己也做了一点电影产业方面的粗浅的研究,借此机会与大家交流一下。转载请务必注明出处。

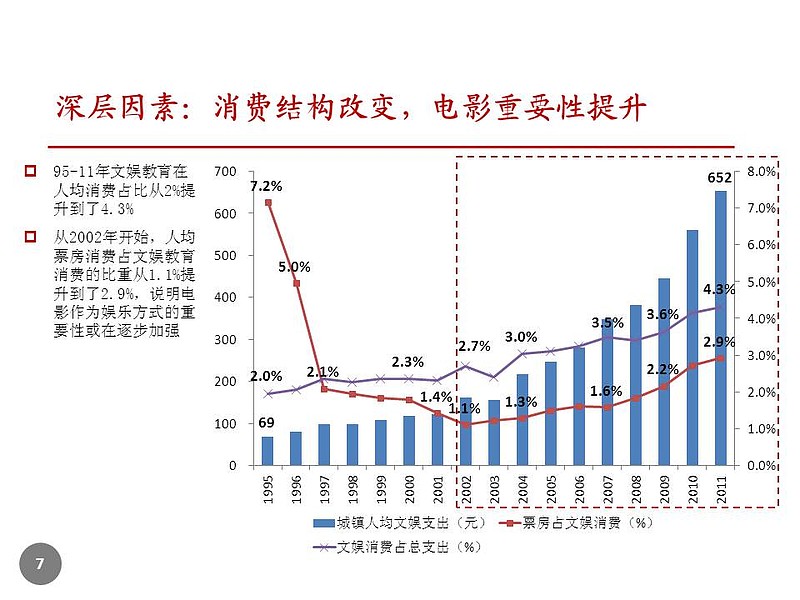

1、电影市场的驱动因素:消费结构的改变

若把票房拆分成:人均消费性支出*文娱支出占消费性支出比例*票房占文娱消费支出比例,可以发现后两个比例在2002年之后都是逐步升高的。

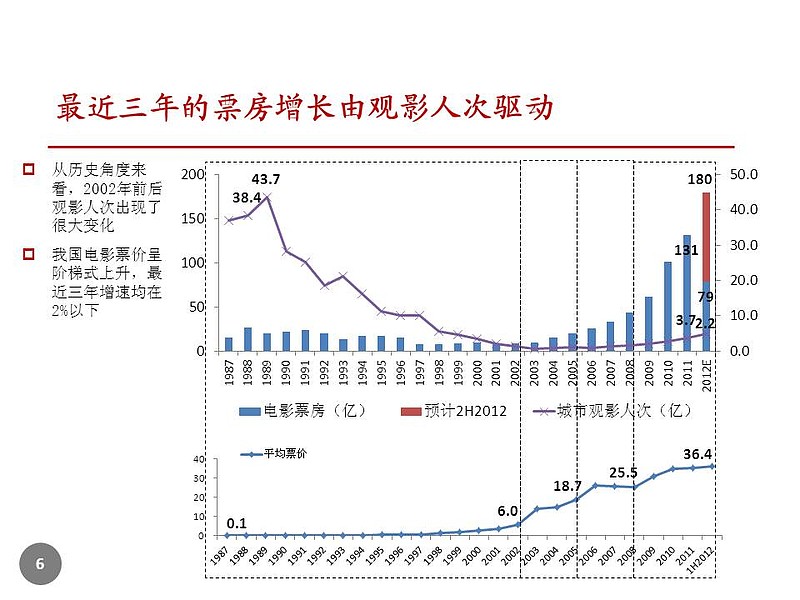

特别是后一项,即票房/文娱消费比例,我觉得可以看作电影消费在文娱消费中重要性的体现(相对于KTV或逛公园之类),这种重要性提升直接反映在观影人次的上升之上:

说明:在2000年之前的观影人次数是用"总观影人次/6"估算的城镇观影人次数,高华的报告里貌似忽略了这一点。

值得注意的有两点:1)观影人次仅在票价出现大幅跃升的时候会有小幅下降,第二年很快又恢复上升;2)当前观影人次数与历史上比还差得很远(当然2000年之前估计也没有DVD,网络视频神马的,不可比)。

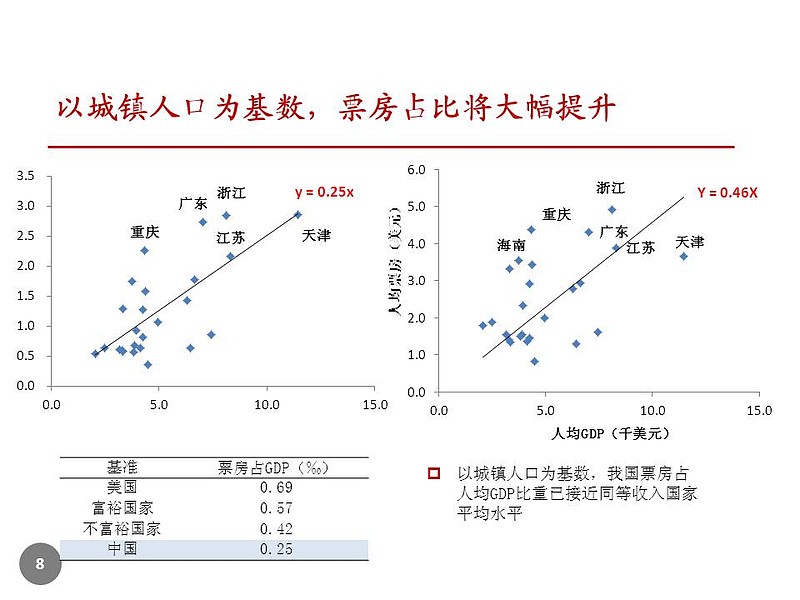

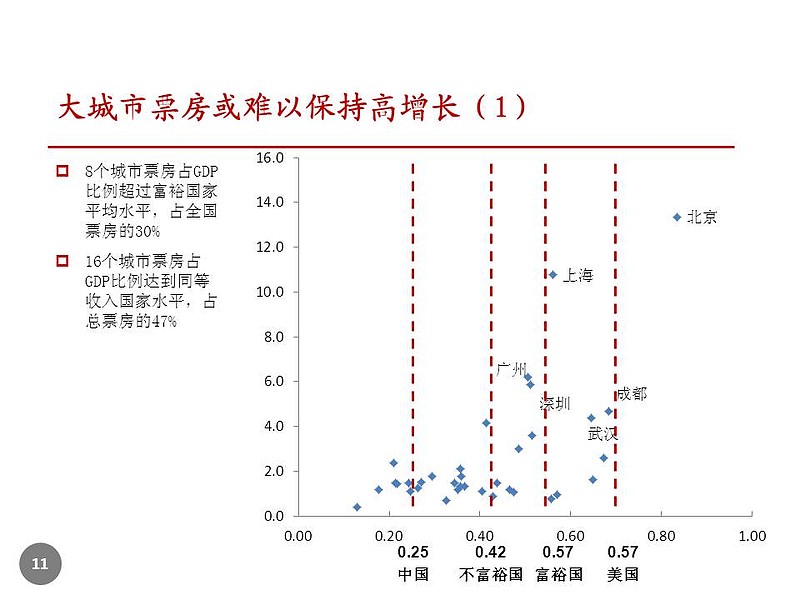

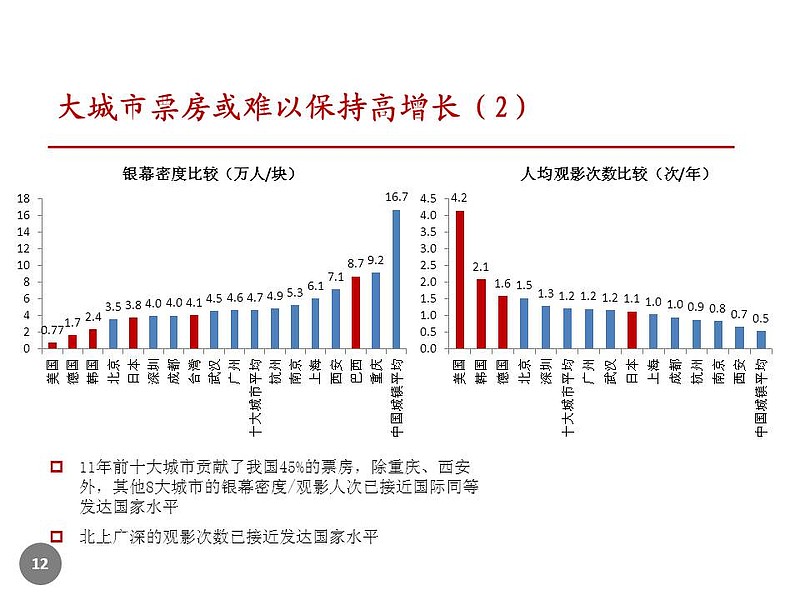

2、一线城市的潜力已经不大(从人均观影次数、银幕密度、票房/GDP比重等指标说明)

@郭晓平 前辈说得很对,这么大的人口基数,城乡平均看没有意义,可惜卖方报告里鲜有人指出这一点(如果哪位分析员的报告里已经强调过了请告诉我)。

首先用各省的票房数据进行简单回归,对比使用“城镇人口为基数”和“总人口为基数”计算的人均票房,可以看到城镇的人均票房的回归系数已经接近同等收入国家水平(人均GDP 4K美元左右)。参考的系数是高华给出来的。

如果从城市的层面看,已经有8个城市票房/GDP超过了富裕国家水平(中国人就是爱看电影!)。

换两个指标,从银幕密度和人均票房观察前十大城市,也赶上了国际同行,甚至达到了欧洲国家水平:

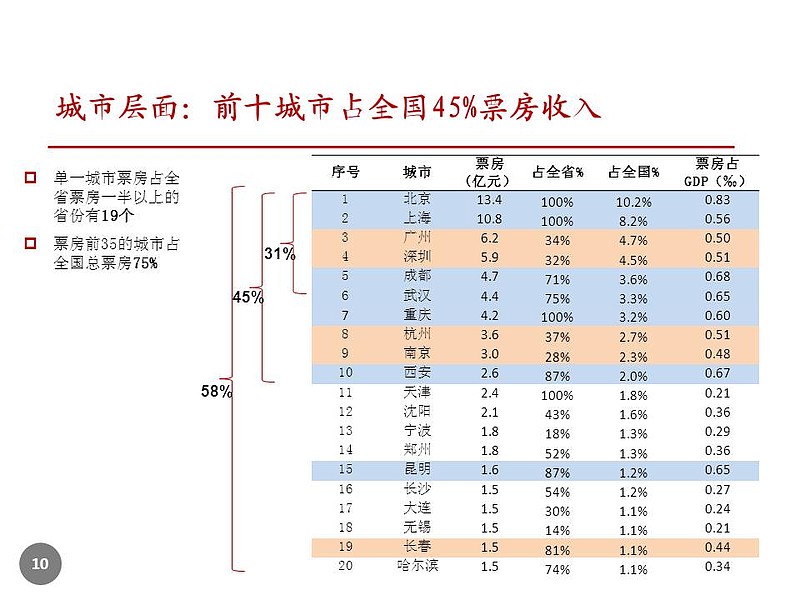

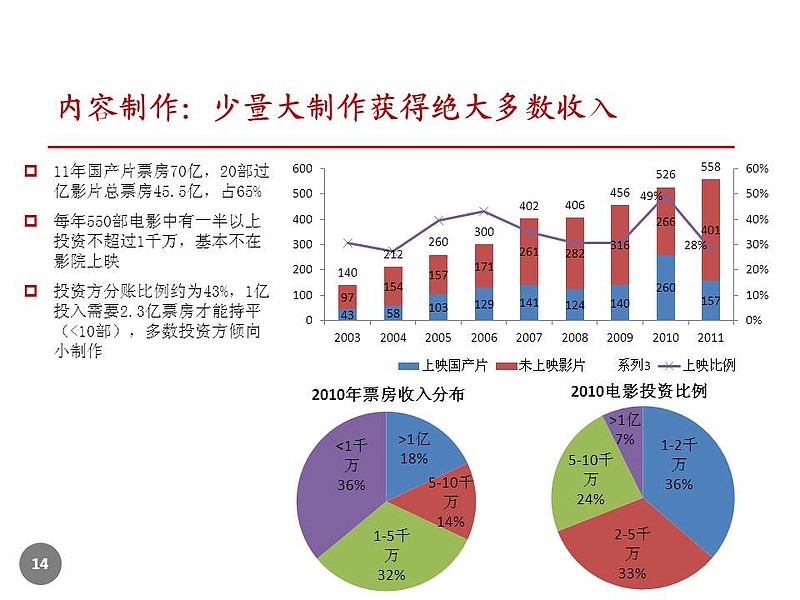

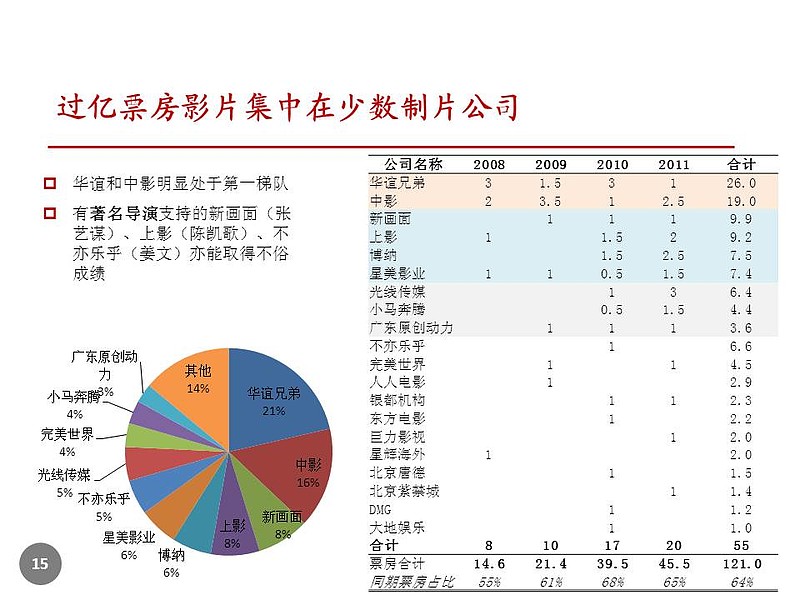

3、票房高度集中在排名靠前的城市,以及票房过亿的电影。

感觉每年统计局公布的制作500-600部故事片这个指标对投资人没有多大意义,因为上影比例波动很大,而且真正上映的小制作也难有好的票房表现(当然也有33天这样的黑马,但至今也就这个一个黑马...)。

说明:电影投资比例和票房收入分布来自艺恩的报告。

说明:2008-2011四列统计的部数,最后一列合计是票房(亿),合拍片算0.5部。

从这个统计看,$华谊兄弟(SZ300027)$真是国产片的带头大哥。

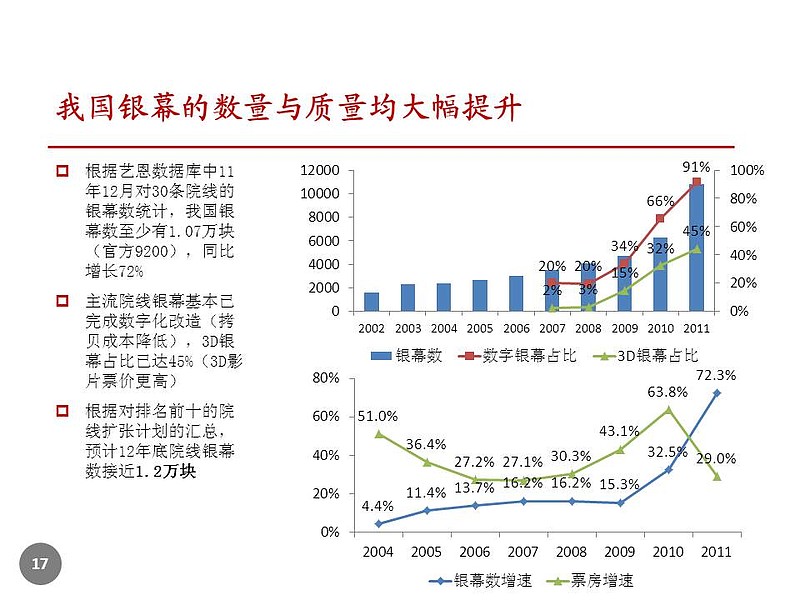

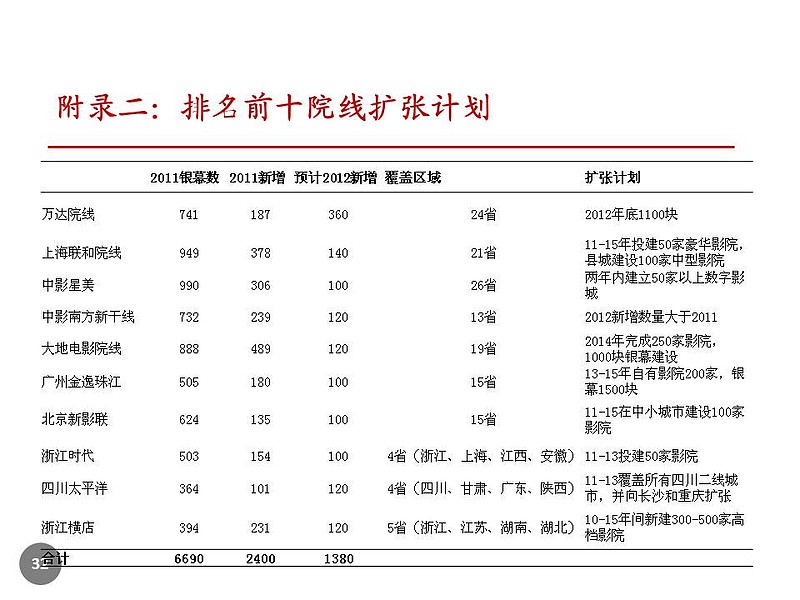

4、预计今年年底银幕数会超过1.2万块,可能会超过市场预期。

首先11年12月艺恩数据库导出的30条院线的银幕数合计已经达到了1.07万块,远超官方9200块的数据,这还没算最后9条院线&没加入院线的影院。

其次,前十大院线11年都公布了不同程度的快速扩张计划,即使今年看到银幕太多、扩张放缓,个人觉得已经开建的影院也不会马上停工。感觉大地院线的二三线城市扩张策略还是很成功的,也符合前面判断的发展趋势,$金逸影视(PRE284)$反而没有很鲜明地向中小城市开影院的计划?(或者是我看得不仔细?)

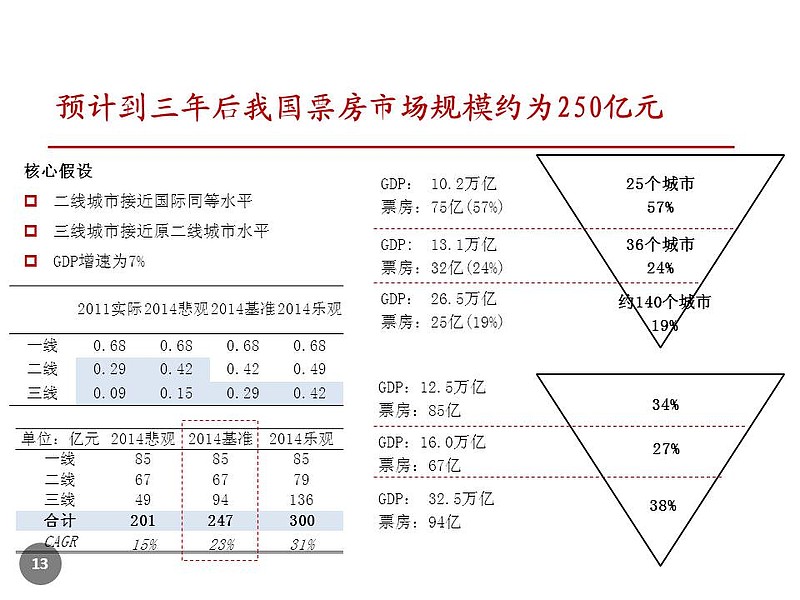

5、若三年后票房在1-3线城市之间能够趋于平均,票房总额可能会达到250亿元左右。

当然时间长度很难说,2014也好,2015也罢都是拍的...

感觉券商拍300亿有点过于乐观了,另外我对在县级市开影院比较没有信心,觉得近期(3-5年)深入到地级市就不错了,不知各位怎么看?