作为15年入市被毒打退市后,20年重新入市的小萌新,目前投资尚未摸到门槛,兜兜转转还是一枚小韭菜。

本文对于茅台的基本思考也主要从大道、老唐、散户乙几位老师处学习到的一些皮毛。

本文主要作自我投资记录,内容、数据不严谨,存在诸多疏漏,欢迎批评指正,但不构成投资建议。

总体而言,侧重于定性分析,对于投资标的的“体检”主要从好生意、好文化、好价格这三个方面入手。

一、茅台是好生意吗?

对于茅台的生意模式的思考,主要从成长空间、护城河、维持利润所需后续投入三点进行思考:

1、茅台的成长空间

①市场占有率

当前中国白酒市场在中高端领域,主要分为茅台和其他酒企,茅台1935在2022年初推出,2023年茅台1935销售额已经破百亿,2023年茅台酒营收预计1258亿,53°飞天在高端白酒市场目前暂时没有对手,这样的成绩不得不说茅台品牌的强大。

看似如此高的销售额,在中国白酒市场的销量占比中也不过千分之一二,而人民日益增长的美好生活需要估计也会对高端品牌有更多的青睐。

即使年年重复的年轻人不喝白酒(三十多岁的个体感受:从以前对于白酒的抗拒到如今的享受。不过现在日常还是喝不起高端白酒![]() ),目前存量市场也有较大的开拓空间。

),目前存量市场也有较大的开拓空间。

②市场需求量

目前仍是供不应求的状态,目前出厂价1169,终端单瓶2700整箱3000左右。在2023年四季度出厂价从969上调至1169道情况下,2023年营收净利增速不及预期,估计也是茅台管理层控量保价的结果。

但只要茅台终端价格在1499以上,市场需求就是真实有效的,不管是增值的需求还是饮用的需求,都能够带来实实在在的真金白银,也会给投资者带来实实在在的收益。

③产品定价权

这是网络上的一张茅台提价数据,在2001年前还有三次,分别是:

1986年,零售价8元+120张侨汇券

1987年,零售价120元

1988年,零售价140元

有人说树不会涨到天上去,当然如此。但如果考虑到法币时代,货币超发已然是常态,在通胀因素的影响下,目前价格应该还是有提价空间的,1499是完全可以想象的(其实在i茅台上销售的就已经是这样的价格)。

在茅台的成长空间方面,从市场占有率、市场需求量、产品定价权三个角度看,目前尚有成长空间,提前完成十四五规划的目标到可能性很大,未来十年仍然有成长性。

2、茅台的护城河

在护城河方面我认为主要存在地理位置、产品定位、白酒行业、金融属性五个方面的独特性。

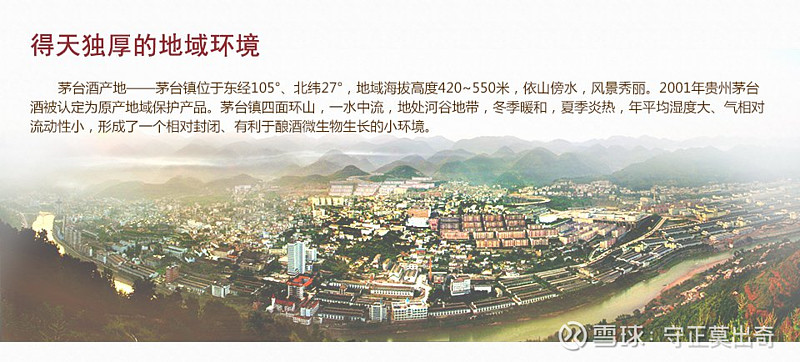

①独特的地理位置:茅台镇、赤水河

图源:贵州茅台官方商城

②独特的产品定位

茅台作为国酒,在国宴等重要场合登场,给品牌形象带来了很大的正面效应,对占领消费者心智具有重大促进作用。换个角度,能够长时间经历精英们的检验,其产品优势毋庸置疑。

③独特的白酒行业

白酒,很多人类比为香烟等身体危害物,说是一级致癌物。

确实,白酒具有成瘾性,关键是忘不了微醺时或者饮酒后意气风发、挥斥方遒的状态。(个体感受![]() )

)

酗酒伤身,也可能伤害家庭,很多事物过分沉溺其中都会带来伤害,如游戏、短视频、麻将等等。

不过任何事物都具有两面性,快乐是人都共同追求,人生本就是体验,每个人都有自己的选择,我们尊重就好,不喜欢远离就行了。

因此,在成瘾性和快乐的加持下,白酒行业本身是必然存在市场需求的,并且复购率高,作为消费行业,是具有投资价值的。

④独特的金融属性

在送礼、宴请中都是优选,也有很多人从增值角度进行收藏,作为抗通胀的现金储备。

收藏的有出于存放一定时间后追求更好口感的,如十年以上。(听说存放一定年限的比年份酒口感好,没有亲身感受)

当然,也会存在很多人提到的腐败问题,但这不是茅台的原罪,如果用黄金进行腐败,那么那块黄金就是肮脏的吗?那哪一块黄金是高尚的呢?

3、维持利润所需后续投入

就茅台而言,并不需要持续的大额投入来维持竞争力。2022和2023两年都在分红的基础上进行了特别分红,对投资者而言,挺好。

二、茅台有好的企业文化吗?

国企有利有弊,整体而言四个字:质量第一

四服从原则:产量服从质量,速度服从质量,成本服从质量,效益服从质量。

只要茅台还坚持着5年出厂,质量第一的原则,那么投资茅台就可以安然入睡。

三、茅台的价格思考

个人的收益预期是年化10%,因此拉长时间来看(如十年),买入价格1700还是1500,区别都不大。

但目前修为还不够,坐过山车的体验实在不好,因此买点卖点设置比较短视,以当年净利的25-35倍作为买卖点,茅台2024年实现20%增长应该不难,即:

2024年买点:740*1.2=888*25=22200/12.56=1767

2024年卖点: 740*1.2=888*35=31080/12.56=2474

也就是买点1767,卖点2477(喜欢7![]() )

)

当然,以上买点在正常市场估值水平下,没啥赚头,很多人瞧不上。但好价格可遇不可求,去年1300的价格挺好,但是当时看来看去看不懂,不敢买。所以就这样吧

以上卖点很多人也会觉得没有格局,不是夹头,都说好公司不要轻易卖出,手上拿现金更容易犯错,容易两头挨打。但修为不够咋办呢?说不准到时候2000就卖了![]()

关于茅台的问题:多元化、环境恶化、质量不再坚守这些目前还没看到,继续学习吧

写完第一个部分,发现很多语言都存在偏激,好像掉进了信息茧房,急于证明自己的选择是对的。但人类本就是靠想象发展起来的物种,对于自己的投资原则若没有相信,如何能等到美好未来呢?

因为相信,所以看见