每日实盘截图见公众号:下岗程序猿。

晚上出去和一个初中同学吃饭,同学说他要开车,不能喝酒。我独自一人喝了两瓶啤酒,以前从来没有一个人喝酒的习惯。

感觉现在很渴望有人喊我出去玩,出去喝酒吃饭,看见以前的熟人就会很开心,估计是职业股民的日子太过于孤独和苦闷。

职业股民的社交圈只会越来越窄,很考验一个人是否能长时间耐得住寂寞。

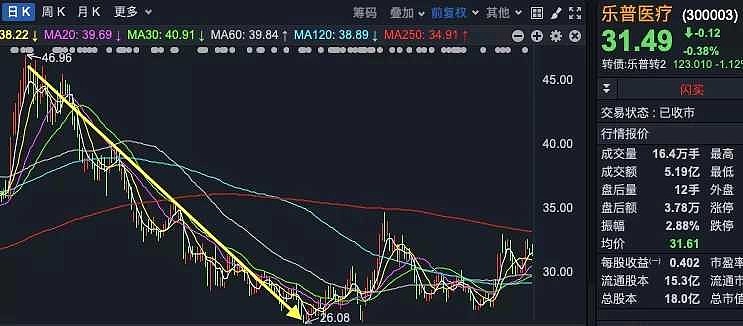

今天,研究一些三五百亿市值的细分行业龙头股,乐普医疗让我眼前一亮。

这家公司主要做心血管医疗器械和仿制药,貌似去年因为冠脉支架集中采购,资金认为行业增长逻辑变化,导致股价狂跌,从最高46.96元跌到26.08元,跌幅近50%。

但从今年一季报来看,公司营收27.49亿,同比增长64.96%,净利润7.26亿,同比增长89.17%。看不出一点受集采影响的样子。

即使抛开2020年一季度受疫情影响,拿2019年一季度的数据做对比:

今年一季度营收相对2019年的18.78亿,增长了46.4%,净利润相对2019年的5.83亿,增长了24.5%,扣非净利润增长了64.2%。

意思就是,在所谓的集采“大利空”下,这两年公司的扣非净利润复合增长率居然维持在28%。

如果真按照市场上有些人所说,集采对公司是毁灭性的打击,那么为什么乐普医疗依然维持高增长?

根据乐普医疗公司的官方解释,国家对冠脉支架的集中带量采购,的确对传统支架业务造成了明显影响,但公司的可降解支架、药物球囊、切割球囊等都实现了非常显著的增长。

由此可见,集采其实是对传统产品,没有持续创新能力的公司才会造成毁灭性的打击。反而对一线龙头企业,能持续开发高端产品、升级产品、创新产品的公司,反而是利好,因为落后产能被淘汰,市场份额进一步集中。

按照目前的市值,来估算乐普医疗今年的动态估值还不到22倍。

所以,对于这样的优质企业,市场的无脑杀跌,完全是送给我们捡钱的机会。

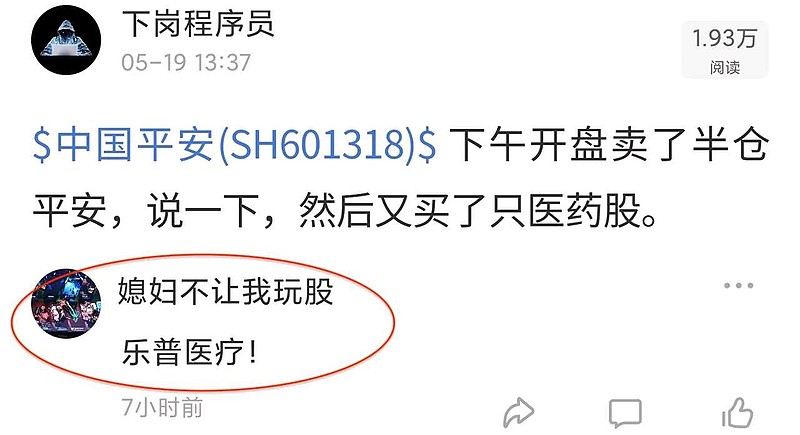

本来,按照我的性格,会习惯性的卖出赚钱的股票,来买乐普医疗。但我现在偏偏反其道而行,卖出半仓亏损的中国平安,买进乐普医疗。

我从来不马后炮,下午还在雪球发了贴,说我换了半仓平安去医药,居然有人猜到了是乐普医疗,真厉害。

不过,现在只买了70万仓位的乐普医疗,如果后面下跌的话,我会把仓位加到100万以上。遗憾的是,中国平安的持仓成本拉高了一块多。

实盘关注公众号文末。