公司简介:

公司是一家主要从事氨基酸产品研发、生产、销售的国家级专精特新“小巨人”企业,主要产品包括支链氨基酸(异亮氨酸、缬氨酸、亮氨酸)、色氨酸、苯丙氨酸、脯氨酸等,主要应用于医药、食品、保健品等众多领域。

主要投资亮点:

1、背靠江南大学食品工程强势专业

背靠江南大学食品工程专业及长期氨基酸行业深耕,公司在国内氨基酸原料药市场占有率超过30%,竞争对手为日本味之素、日本协和等。相较于远大药业、津药药业等自产氨基酸直接用于氨基酸注射剂产品的药厂,公司可以通过向下游多个氨基酸注射剂厂商提供氨基酸产品形成规模效应。

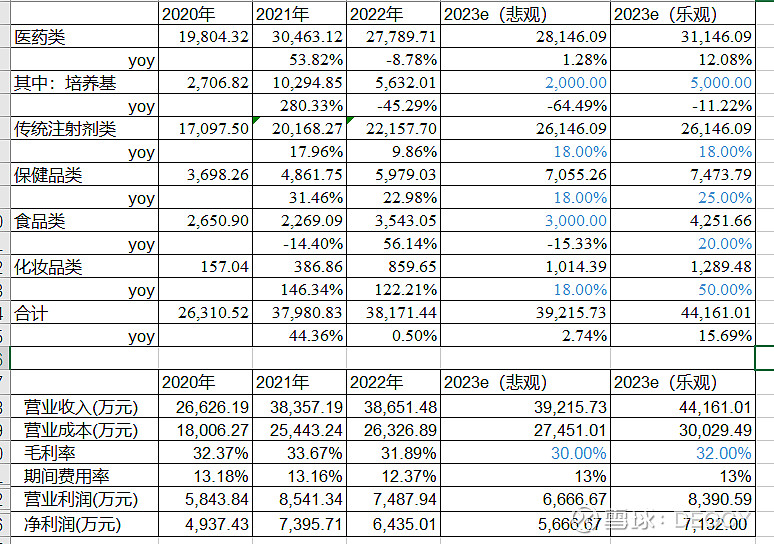

2、氨基酸注射液受益疫后复苏逻辑

无锡晶海大部分业绩来源还是氨基酸注射液,22年收入2.2亿元,客户基本覆盖参与集采的注射剂生产厂商,比如科伦、海思科、辰欣等,是公司业务的现金奶牛。集采降价情况尘埃落定,对公司营收及盈利能力产生负面影响的空间不大。23Q1公司营收增速16%,净利增速18%,主要原因为院内诊疗人次修复,预计全年氨基酸注射液增速为18%。

3、培养基国产替代叠加氨基酸国产替代逻辑

培养基市场疫情期间受益于新冠疫苗需求快速爆发,基于技术+响应速度+价格优势,国产细胞培养基产品替代动力强劲,下游澳斯康、奥浦迈等公司抓住机遇迅速崛起。对于国产培养基而言,使用国产原材料也可以更好的保障供应链稳定性。根据 Facts&Factors 数据,2021 年全球细胞培养基市场规模约 47.16 亿美元,培养基企业毛利率约为60%,细胞培养基上游原材料市场空间约18亿美元。

4、合称生物学空间逐步打开,绑定明星企业

无锡晶海和中科晶杨合资设立公司,进行了合成生物学方向的深度绑定和合作。中科晶杨是比较明星的合成生物学标的,主要做化妆品依克多因、麦角硫因,无锡晶海代工依克多因。合成生物学赛道爆发逻辑在于降本和环保,需关注其他更低成本的合成生物学技术路径对氨基酸需求的削弱。

主要风险点:

氨基酸属于大宗商品,容易受到供需关系影响。公司报告期内主要受益于用于培养基的丝氨酸等产品供不应求的价格上行,23年预计净利将有一定程度回落。

估值情况:

长期来看,随着公司产品应用向培养基、合成生物学应用渗透,以及公司产能及产量不断提升,公司销量将不断提升从而带动规模扩大。公司本次北交所发行底价25元,对应发行后市值15.5亿元,2022年归母净利24倍PE。