一、财报基本情况:

1、营业收入和净利润:2023年公司实现营业收入331亿元,同比增长10%,实现净利润100亿元,同比增长6.8%,全年营收和净利润增长是逐季下滑的,一季度营收和净利润同比实现约15.5%的增长,二季度营收同比增长16%,净利润增长9.8%,三季度营收同比增长11%,净利润增长7.3%,四季度营收增长-20%(营收减少8亿元),扣非净利润从2022年的4.3亿元变成-3.2亿元;2024年一季度营收增长8%至162亿元(增加12亿元),净利润增长5%至60.5亿元(增加3亿元)。可以看出,公司大概率对财报进行了调节,将2023年四季度的利润挪到了2024年一季度,实际一季度营收和净利率大概率是基本持平或小幅负增长。

2、不同档次白酒销售情况:2022年公司中高档酒(海之蓝及以上)营收增长22%,低档酒(100元以下)营收增长仅为5%,结构优化明显,但2023年完全倒过来了,中高档酒增长仅为8.8%,低档酒增长达到20.7%。山西汾酒的财报也显示2023年百元以下酒增长速度同比加快至20%左右,这更加证实了当前白酒消费者更注重产品的性价比,光瓶纯粮酒市场广阔的判断。

3、分市场:省外市场营收181亿元,同比增长11.9%,经销商增加568家,省内市场营收144亿元,同比增长8%,经销商减少17家。省外市场增速仍快于省内市场,省内市场仍在持续被今世缘抢占。

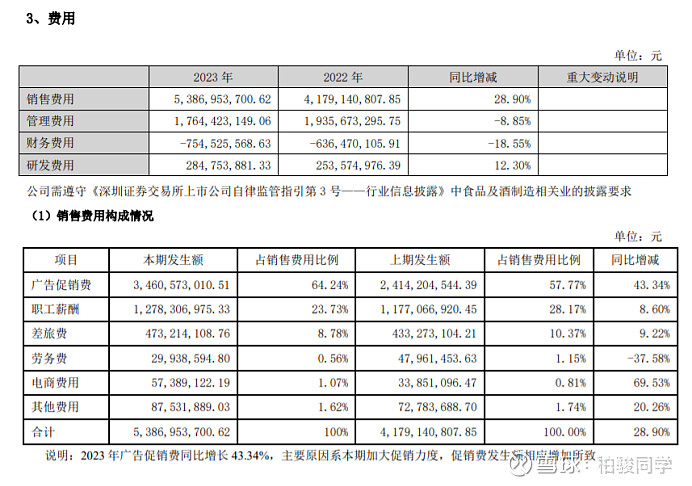

4、费用端:白酒毛利率为76.2%,同比小幅提高0.5%,管理费用下降8.8%至17.6亿元,财务费用是负值,营销费用达到53.9亿元,同比增长28.9%,占营收的比例为16.3%,拖累了财报表现,导致净利润增长明显低于营收增长。

5、分红率:分红率为70%,比2022年的60%大幅度提高,每股派息4.66%元,对应目前股价股息率为4.6%,分红率是本份财报唯一的亮点。

二、财报反应的问题:

笔者在之前的多篇文章中已经说过白酒企业甚至头部企业之间会出现严重的分化,2023年全国白酒行业实现销售收入7563亿元,同比增加9.7%,实现利润总额2328亿元,同比增长7.5%。利润增速慢于营收增速,这个现象是近五年第一次出现,显示白酒市场竞争日益激烈,很多酒企采取降价促销的措施,洋河股份就是其中的典型代表。

公司2023年营销费用为53.86亿元,同比增长28.9%,大幅度高于营收增长,营销费用占营业收入的比例为16.3%(明显高于主要竞争对手山西汾酒的10%,泸州老窖的13.1%,古井贡酒为26.9%,当然古井贡酒一直很高,这也是我不买它的主要原因),进一步对营销费用进行拆分,职工薪酬、餐旅费等增速基本和营收增速相当,广告费用为11.1亿元,相比2022年的12.8亿元下降14%,促销费用23.5亿元,而2022年促销费用仅为11.3亿元,同比增长超过100%,可见洋河酒在终端市场是真的卖不动,被迫降价促销,这和笔者在之前文章中提到的洋河的轴心产品M6+批价大幅度下降,M3批价小幅度下降是吻合的,我们在市场上应该也能看到洋河的海之蓝、天之蓝也是多年没有涨价了,洋河的主要产品销售显然已经陷入困境。

三、洋河面临的主要困境:

笔者之前已经在多篇雪球文章中谈过洋河股份的问题,股权之争只是一方面,更重要的洋河品牌影响力不足的问题无法解决,高端产品M9和手工班根本推不动,被公司寄予众望希望成为百亿大单品轴心产品梦之蓝M6+所在的准高端市场在当前消费分级的环境下已经成为一个鸡肋市场,去年下半年开始终端市场价格明显下降的;M3水晶版所在的次高端区间,海之蓝、天之蓝所在的大众消费区间浓香型白酒选择太多,竞争异常激烈,今世缘、古井贡酒、迎驾贡酒等江淮浓香企业都在大力扩张产能,推出跟洋河蓝色经典系列对标的产品,抢占更多的市场份额,未来洋河股份面临的竞争烈度不仅不会下降,反而会更高。

微信公众号里写付费文章的某大V重仓洋河,他的一个主要观点是洋河基酒产能和储能扩产较早,未来优质基酒的产量会越来越大,能支撑公司高端产品线的发展。这个我以前也是相信的,因为浓香型白酒随着窖池的变老优质基酒率会提高,但随着对白酒行业了解的深入,我觉得这完全是一个伪命题。高端白酒中酒质只是基础,更重要的是看品牌、知名度和销量,脱离了这些因素谈酒质好完全是耍流氓,高端白酒大部分时候是属于面子消费,同样拿1000元的酒去请领导吃饭,你是选五粮液还是梦9?梦9和手工班这么多年都做不起来根本原因是品牌和知名度,并不是所谓的高端酒产能不足,等以后高端酒产能上来就好了。

四、洋河的股价

洋河股份目前股价为100元,总市值1507亿元,对应2023年PE约为15倍,股息率为4.6%,当前估值已经比较低,一定程度上反应了公司面临的困境,并且笔者认为这个股息大概率也是可以持续的,因为白酒行业天生命好,洋河股份也具备一定的知名度,业绩不太可能出现断崖式下滑。

前段讲过公司将2023年四季度的部分营收和净利润调节到了2024年一季度,让一季度指标好看一些,实际应该差不多是零增长,公司给出的指引是2024年营收实现5-10%的增长,个人判断应该能够实现,因为白酒财报有一定的调节空间,但从促销费用急剧飙升的情况看,洋河的真实动销并不理想,公司被迫将产品降价,以价换量,但作为一家头部白酒企业,这种情况显然是难以持续的,洋河股份的经营应该说已经陷入困境,在头部白酒企业中明显掉队了,净利润已经被泸州老窖和山西汾酒超过,2024年营收肯定会被山西汾酒超越,2024年,最迟到2025年营收也会被泸州老窖超过,滑落至行业老五。

笔者之前没有做过困境反转企业的股票,不知道怎么对困境企业进行估值,春节前持仓的洋河股份已经卖出置换成了五粮液和山西汾酒,但笔者会继续跟踪洋河股份的经营和财报情况。