一、总体概述:

浓香型白酒分两大流派,一是以五粮液、泸州老窖为代表的川派浓香,二是以洋河、古井贡为代表的江淮派浓香。川派浓香酒体浓郁、丰富、细腻,香气丰满;江淮浓香酒体绵柔、纯净,香味舒适,基本不带陈香。洋河股份总裁钟雨曾把川派浓香比喻成浓装艳抹的美人,江淮牌浓香比喻成清新脱俗的小姑娘,比较形象阐述了两者的区别。

江淮派浓香名酒主要产地在江苏和安徽,苏酒主要是“三沟一河”,包括高沟、汤沟、双沟、洋河,其中双沟已合并至洋河股份,汤沟已改名今世缘,高沟目前规模很小且未上市;徽酒代表包括古井贡酒、迎驾贡酒、口子窖(兼香型)、宣酒、金种子酒等,本文主要选取同为浓香型、销量较大的古井贡、今世缘与洋河进行对比分析。

图1:徽酒、苏酒龙头公司产地分布(口子窖为兼香型)

二、洋河股份近几年增长和估值情况:

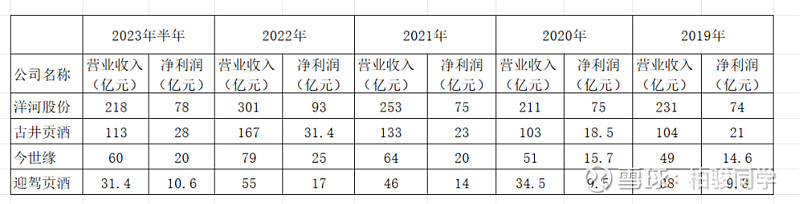

洋河的产品体系相当清晰,主要产品从高到低排序为:梦之蓝手工班、梦9、梦6+、梦3、天之蓝、海之蓝、洋河大曲,其中手工班和梦9销售量极小,大单品为海之蓝和M6+,海之蓝定位100-200元的大众消费用酒,梦6+价格位于600-800元次高端价位区间,主要定位商务宴请和送礼。洋河最近几年增速明显放缓,不止落后于体量相当的泸州老窖和山西汾酒,也不及江淮派浓香的其它几个小兄弟,这个大哥当的相当窝囊,下图是几家公司近几年的增速对比如下:

图2:江淮派浓香白酒最近4年增速对比表

增速落后,资本市场也不给面子,截止到2023年10月16日,股价跌破120元,市值对应2023年PE仅为17倍,不仅大幅度落后于竞争前三的对手山西汾酒和泸州老窖,也不及小兄弟今世缘、古井贡和迎驾贡酒,上市以来PE处于历史分位的17%区间,仅比2012-2014年白酒周期低点的时候略高。

图3:洋河股份历史估值分位图

三、洋河面临的困难

洋河股份从2003年开始在竞争对手都没有觉悟之前依靠升级品牌,打造蓝色经典系列“海、天、梦”系列,跳出香型分类,首创味觉分类,打造“绵柔鼻祖”形象,形成差异化竞争,并通过管理人员持股、超强的营销能力、深度分销体系等创造了一个白酒行业的增长奇迹,从一家濒临破产的小酒厂飞升至行业老三,超越老牌名酒山西汾酒和泸州老窖,并在老三的位置坐了12年。

但中国人的模仿能力是超强的,其它江淮派浓香白酒跟着洋河股份后面有样学样,今世缘在原来高沟的基础上打造了新品牌“今世缘、国缘”,古井贡酒打造了年份原浆系列,用年份来对酒的价格区间进行区分,迎驾贡酒打造了洞藏系列,也实现了产品升级。尤其是今世缘的高端产品国缘系列,完全就是对标洋河蓝色经典系列的,国缘单开对标海之蓝,双开对标天之蓝,四开对标梦之蓝梦3,而且在江苏省内给经销售的利润比你高,终端价格还比你便宜一些,经销商自然更愿意推荐国缘的产品,除非消费者点名购买洋河,不然大概率会接受经销售的推荐,你说气人不气人。洋河当前面临的困难主要如下:

1、品牌拉力不足,江淮派浓香产品同质化

洋河大曲在1979年全国评酒会上被评为新八大名酒之一,但品牌影响力跟茅五汾泸存在较大的差距,江淮派浓香产品同质化,国缘单开对标海之蓝,对开对标天之蓝,四开对标梦之蓝M3,古井贡年份原浆系列古5价格100多元,和国缘单开、海之蓝存在直接竞争,古8价格300元左右,和国缘对开和天之蓝价格处在同一区间,古16价格400元左右,对标国缘四开、梦之蓝M3,古20价格700元左右,对标梦6+,消费者在选择江淮派浓香产品时可以有不同选择,洋河不容易获得消费者的点名购买,这个问题短期内基本没办法解决。

图4:国缘四开终端价格略低于梦3

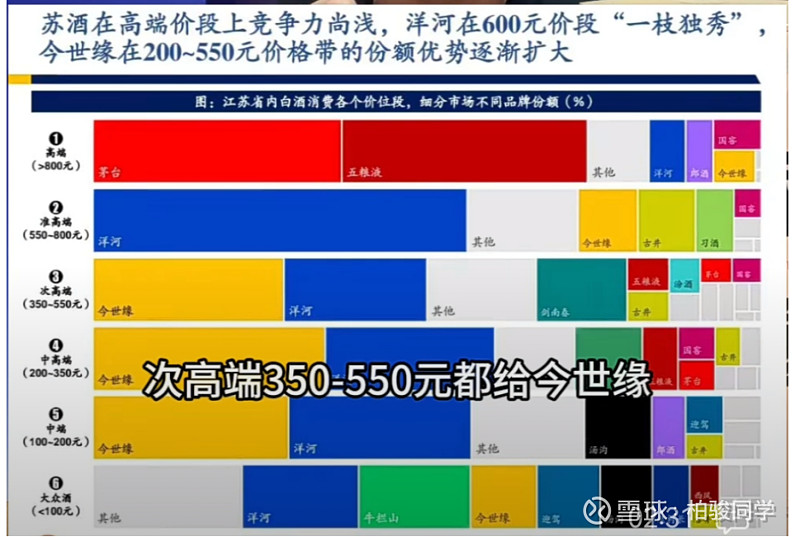

2、大本营江苏市场正在快速被今世缘蚕食

2003年洋河推出蓝色经典系列之后在江苏省内风光无限,据说洋河巅峰时期省内偏远地区洋河的业务员敢对经销售老板颐指气使,也因洋河过于强势,向经销商压货太狠,导致物极必反,随着近年今世缘的强势崛起,如今在省内可以说把洋河摁在地上狠狠的摩擦,省内中高端200到350元,次高端350到550元区间,洋河都被今世缘打的七零八落,且省内增速远快于洋河,2023年上半年省内营收已达到洋河的60%,洋河仅靠着梦6+在准高端也就是550到800元这个价位段仍占据明显的优势。传说国缘后续将推出六开,低度五粮液和低估国窖也在价格价格带进行布局,后续梦6+的竞争优势能否保持需继续观察。

图5:江苏省白酒消费各价位不同品牌份额图

3、引以为傲的股权结构优势不在

洋河股份很早就实施了股权改革,以杨廷栋、张雨柏为代表的洋河股份领导人通过蓝色同盟这个平台实现了大规模的管理层持股,将企业管理者从国企打工人变成了“老板”,充分激发了人的创造力和动力,加上时代红利,实现了洋河股份的增长奇迹。

随着近年总工程师周新虎、执行总裁刘化霜等领导的退休和离职,洋河管理层持股平台蓝色同盟的主要人员均已退出洋河股份管理层,虽然2021年洋河实施了股份激励计划,给予了现任主要管理者一定的股权,但数量很少,主要管理人员基本仍属于“打工人”的角色,不是说他们就会消极怠工,但洋河引以为傲的股权优势确实已经不在。

4、主要对手正在快速扩大产能,未来竞争会更加激烈

洋河股份2013年前后已完成主要产能扩张,目前洋河加双沟总设计产能约32万吨,2022年实际产能约19.万吨。古井贡设计产能11.5万吨/年,2022年实际产能13.3万吨,今世缘设计产能3.6万吨/年,2022年实际产能为3.5万吨,今世缘已经满负荷生产,古井贡酒甚至超设计产能生产,考虑到浓香型白酒的特点,新窖池生产不出好的基酒,所以新窖池很多都是维持一个最低的投粮量来“养窖”,古井贡和今世缘的行为恰好说明他们的销量太好,产能已经跟不上,所以两者正在进行大规模的产能扩张,古井贡目前在建产能为13万吨/年,将在2025年建成,今世缘更是宣布了90亿元的扩产计划,2022年固定资产投资10亿元,两家公司的扩张态势明显,未来3年供应量将大增,未来市场竞争必将更加激烈。

四、洋河的核心竞争优势是什么

洋河的核心竞争优势是什么?公司年报给出的是自然环境优势、品牌优势、品质优势、人才优势、营销网络优势。

自然环境优势显然并不是洋河独有,今世缘、古井贡也具备这些条件;洋河是新八大名酒之一,拥有洋河、双沟两个名酒品牌,存在一定的品牌优势,但明显逊色于茅五汾泸;公司拥有 39 名国酒大师,78 名省级品酒委员,公司企标高于国标,也是绵柔型白酒国家标准制定者,随着老窖池数量的增加,优质基酒产量将越来越多,人才、品质方面具备一定优势;依靠之前打造的深度分销体系,洋河酒已经深入到大街小巷,从一线城市大超市到乡镇农贸市场,基本都能买到洋河的产品,直接竞争对手短期内难以复制营销网络。

总的来说,洋河具备一定的核心竞争力,是比较优秀的消费企业,但护城河明显窄于茅五等高端白酒企业,最大的问题还是品牌力不足,不容易获得消费者的点名购买。目前头部几家白酒企业和江淮浓香酒企都在进行扩产,在当前消费升级减缓甚至降级的背景下,未来白酒行业的竞争和内卷一定更加激烈,不能得到销售者点名购买的白酒企业压力会非常大。

五、全家的希望梦6+能否扛起洋河增长的大旗

前文提到洋河的主力产品海之蓝、天之蓝、梦3所处的价格区间竞争对手都有直接的对标品种,很多销量比洋河的产品好,但梦6+所处的600-800元区间是个例外,在这个价格区间,古20销量一般,国缘V3、剑南春珍藏剑销量惨淡,梦6+名气最大,销量也是该价格区间浓香型白酒的扛把子,2022年预计全年销售量70亿元左右。根据洋河的自述,海之蓝基酒采用存储3年的老酒,天之蓝基酒采用存储5年的老酒、梦之蓝基酒采用存储10年以上的老酒,洋河2010年前后开始大规模扩产,梦6+产量应该已经逐步具备放量的能力,考虑到江淮派浓香竞争对手扩产较晚,竞品暂时不具备放量能力且知名度一般,保守按照梦6+年化增长10%考虑,2025年梦6+单品销售有望达到百亿。

梦6+最大的不确定性我认为是来自低度五粮液和低度国窖的降维打击,洋河大本营江浙沪一带经济发达,白酒消费水平较高,当地喜欢饮用低度浓香型白酒,目前40.8度梦6+占据主要市场份额,但最近几年38度国窖1573在江浙地区快速放量,笔者跟张家港、常熟的朋友聚餐聊天他们都表示38度国窖近几年在当地比较流行,五粮液近年开始也注重低度五粮液,华东地区本来就是五粮液销售量最大的区域之一,在当地有非常好的基础,只要五粮液用心做低度市场,相信会有不错的效果。

梦6+目前承载着洋河增长的希望,产品品质也不错,也已经具备放量能力,2025年有望进入百亿单品俱乐部,但也可能在主要市场面临低度国窖和五粮液的降维打击,存在一定不确定性。

六、120元价格的洋河值得买入吗

洋河股份的股价从9月中旬开始破位下跌,连收十几根阴线,目前股价120元,总市值1800亿元左右。洋河2022年净利润95亿元,2023年半年报增长约15%,预估2023年净利润至少107亿元,对应当前股价市盈率约17倍。作为商业模式优秀的品牌白酒企业,虽然品牌拉力不足,但也具备永续经营的能力,对经销商是先款后货,基本没有应收账款,除非是大幅度扩张产能,不然资本支出很少,可以认为净利润即自由现金流,存货贬值风险也极小,个人认为洋河股份保守估计可给予20-25倍市盈率,当前股息率约为3%,大于无风险收益率,估值已经比较低,除非出现系统性风险,否则估值继续大幅度往下杀的概率不大,同时洋河股份刚经历了艰难的去库存和渠道调整,2022、2023年增速相对其它白酒企业也比较低,估计目前渠道库存应该不会特别高,未来2-3年可能会出现以下几种情况;

1、2024年开始经济恢复繁荣,商务活动开始明显增加,洋河未来2年保持15%左右的增速,2025年净利润为150亿元,给予22PE总市值为3300亿元,对应当前股价有接近翻倍的上涨空间。

2、2024年开始经济恢复一般,白酒行业竞争持续加剧,洋河未来2年仅能维持8-10%的低速增长,预估2025年净利润为127亿元,按22PE计算总市值为2800亿元,对应当前股价有55%的上涨空间。

3、最糟糕的情况,经济持续低迷,白酒渠道不堪重负暴雷,白酒企业严重内卷开始打价格战,洋河股份增速甚至低于名义GDP增速,取3%则2025年净利润为114亿元,估值再打10%折扣按20PE计算,市值为2280亿元,对应当前股价仍有约25%的上升空间,且有稳定的股息托底。

综上所述,洋河股份目前估值已经足够低估,且有股息托底,已经具备一定的安全边际,在这个价位上没必要恐慌。因洋河的品牌拉力不足,不容易获得消费者的点名购买,且同为江淮浓香的古井贡、今世缘等在大力扩张产能,未来江淮浓香竞争将继续加剧,轴心产品梦6+目前保持不错的增长态势,但在大本营江浙沪可能面临低度国窖和低度五粮液的降维打击,未来的增长也存在一些不确定性。

PS:本人持有部分洋河股份,目前已经小幅被套,近期无减仓和加仓计划,有可能屁股决定脑袋,请大家谨慎参考。

@今日话题 @东先生 $洋河股份(SZ002304)$ $今世缘(SH603369)$ $古井贡酒(SZ000596)$