#2019年报解读#简要说说公司经营数据及石油价格下跌对公司影响,为避免内容又臭又长,只说关键的。

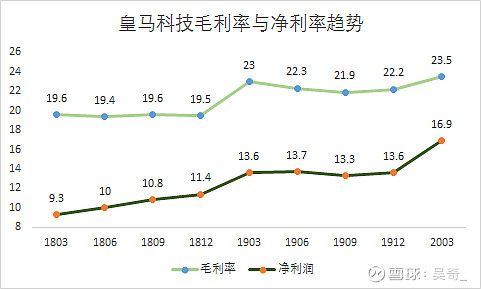

1. 毛利率与净利润连续增长

看图说话就是毛利率上升到一个新台阶后就保持一段时间后继续向上挑战,净利率就是一直稳步向上,厉害。

也有有人会说这是化工股在景气周期的阶段而已,那么我们从两方面再看,一是公司长达5年的长周期,再看与同行们的比较。不画图了,直接说数据:

14年至19年毛利率17.9/17,5/19/18.9/19.5/22.2,

14年至19年净利率5.6/4.3/6/8.8/11.5/13.6,毛利率仅仅提升4个点,净利率提升了8个点。再看看同行们的数据,就净利润绝对数值比较就已经非常优秀了,更别说同行们(包括$苏博特(SH603916)$$垒知集团(SZ002398)$)收行业周期影响,利润率的上蹿下跳了。当然同行们因为受到新基建的影响(水泥减水剂)最近涨幅可是喜人。

2、毛利率与净利率持续提升的原因

简要说就是皇马科技将一些用量大但利润不高的称为大品种,例如水泥减水剂,将数千个用量不大的划分为小品种,公司采取了与同行们差异化竞争的策略,主要发力小品种研发与生产。

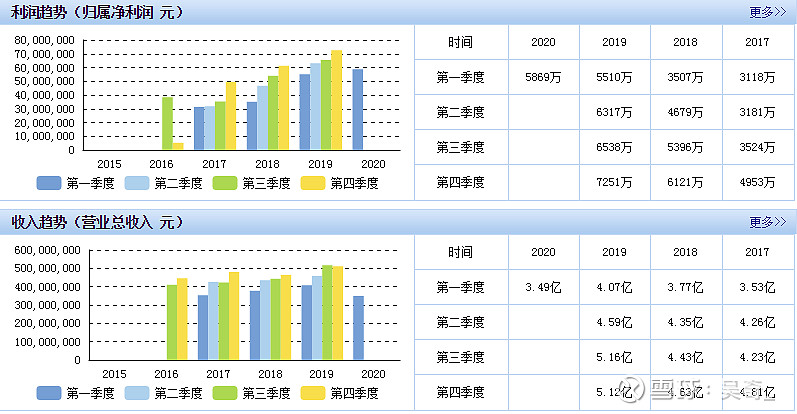

公司毛利率小幅提升,净利率大幅提升的主要源于还是公司生产流程的优化,生产效率的提高,公司净利率的提升不是靠大幅度提升价格来实现的,直接上营收与利润的截图

3、运营能力保持较高水平

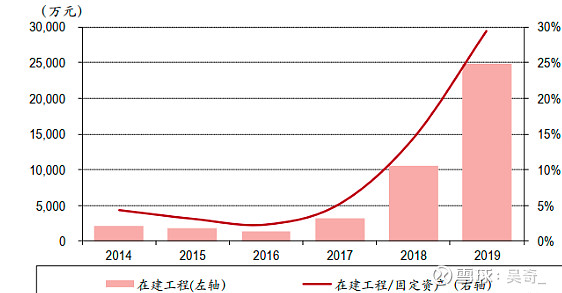

常见的是公司上市后获得募集资金,建造固定资产,总资产周转率逐渐下降,皇马科技在上市后固定资产增加了40%,在建工程也增加了40%,总资产周转率仅仅略有下降。

应收账款周转天数从50天下降到40天,存货周转30天左右。产品销售后平均一个半月回款,也是非常不错的了。

4、新建产能陆续投产,未来还有增长潜力

新建产能已经有部分于2019年底投产,还有部分预计在2020年6月份和年底投产,且新建项目的利润将更客观,但这部分还没有实际运营数据,先不说。

5、原油价格下跌对公司的影响

从公司一季报数据,一句话概括就是原油价格下跌,我们的产品价格也下跌了,但是成本下降的更多,毛估估,价格平均下降1%,成本平均下降1.5%。

6、一个小疑问

公司的理财资金总额6.3亿元,但是在一季度增加了5500万元的长期借款。其实公司增加长短期借款是正常的经营表现,也是更进取的表现,没什么说的,但是在那么多的理财资金情况下增加有点不懂,难道说这个贷款的成本非常低,可以用理财资金的收益予以完全覆盖,还是为了与银行保持良好关系,解决银行贷款贷不出去的困难,又或者是公司增加银行贷款,再加上手中的理财资金,准备干一票大的收购。总体而言,新增长期借款规模较小,仅仅相当于理财资金的10%不到。

公司的特点与同处于浙江的$伟星新材(SZ002372)$有类似之处,小而美公司的典范。在某些方面应该更优于伟星新材,公司的小品种产品数量上千个,这是多年研发投入的结果,也是竞争的壁垒,且公司的客户都是世界范围内知名公司(公司知名客户包括阿科玛公司(全球高端涂料领先企业)、有机硅(赢创、道康宁)、水处理(GE、亚什兰)、个人护理(欧莱雅),更多客户信息可以找找研报和年报信息。),国内其他竞争者想要分一杯羹得先取得客户的认证。

总体而言,公司经营优秀,基本盘稳定,新增产能带来增长,且目前估值不高,静态PE不足20倍,ROE达到17%,扣除账面上高达3年净利润的现金及理财,可以超过20%,账面大额现金及理财,进可攻退可守。