从历史进程看,全球范围已完成两次明显的半导体产业转移,是什么支持这些国家与地区半导体行业发展如此蓬勃?对我们有何启示?近日日韩贸易摩擦,最有可能的受益者是大陆,我们该如何抓住这次机遇?本文就来探讨下。

7月4日起日本对出口到韩国的氟聚酰亚胺、光刻胶及高纯度氟化氢三种材料进行管制。而氟化氢是半导体表面刻蚀的必然材料,不可或缺。所以本次对于相关产品的制裁实际就是针对韩国半导体产业的整体制裁。

而此次日本实施出口管制后,韩国半导体企业和面板企业短期内很难找到替代厂家,三星和LG等公司受到冲击的同时,第三次半导体产业转移或将转移到我国。

这是一次历史机遇,我们该如何把握?

让我们以史为鉴,借鉴发达国家经验来看看该如何做。

回顾历史,一共发生了两次半导体产业转移。

在半导体发展初期,作为半导体的发明国,美国在半导体产业一直占据主导地位。

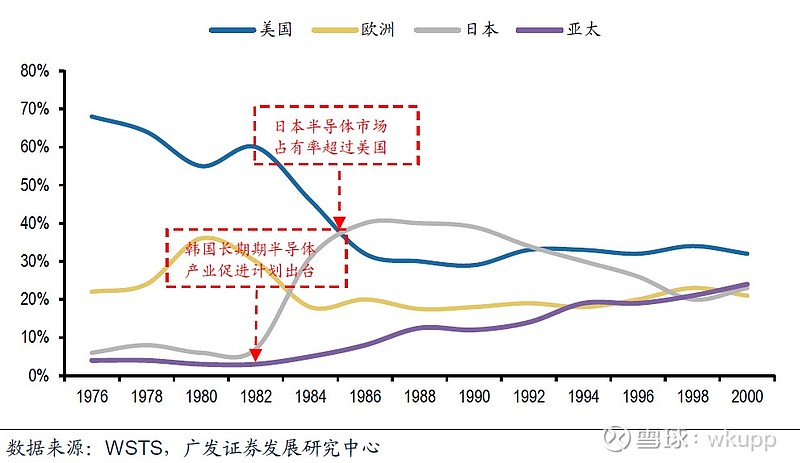

第一次转移:20世纪60年代,半导体产业逐渐向日本转移。一方面,日本早期通过高关税、排他性等措施限制美国半导体向日本渗透,另一方面,政府积极引导资源向半导体产业倾斜,减轻企业压力。1976年日本开展VLSI计划,政府联合富士通、日立等企业,经费高达700亿日元,企业协作分工。根据何明燕《集成电路产业的国际竞争力研究》,“政府支持+企业联动”推动下,日本半导体产业实现跳跃性发展,规模于1985年首次超越美国。

第二次转移:20世纪90年代,亚太地区兴起,半导体产业在韩国和台湾迅速发展。根据何明燕《集成电路产业的国际竞争力研究》,韩国半导体产业同样受到政策的大力支持,政府调控引导95%的资金流向大企业帮助突破半导体存储器技术,因此,韩国出现了一批类似三星电子一样处于全球前列的半导体厂商。台湾成为了全球第四大半导体生产基地主要是因为其开创了专业的分工模式,晶圆代工、封装、测试都位居世界第一位。

半导体目前形成深化专业分工、细分领域高度集中的特点。从发展历史看,影响因素为两方面,宏观层面的全球经济波动与产业层面的转移变革。历史上两次成功的产业转移都带动产业发展方向改变、分工方式纵化、资源重新配置。也正是每次的变动,让后来者有切入机会,继而革新整个行业。

因此,产业转移是技术进步、国家产业政策和企业发展规划的综合结果。以美国为代表的领导者,依靠扎实的基础研究、倾斜性支持政策、游戏制定身份来长期维持行业垄断地位;以日韩台为代表的追赶者,则从每次产业变迁抓住需求变动,依靠产业政策或财阀领导实现跨越式升级。

在日本、韩国两个国家的供应链中,日本公司掌握着重要的半导体、面板原材料,而韩国三星、SK海力士、LG等公司是全球重要的存储芯片、面板制造商,原本是合作关系,你好我也好。

现在日本卡韩国公司的脖子,日本公司的业绩受影响不说,韩国生产内存、闪存、OLED面板也要受影响了,一损俱损。

以三星为例,他们是全球最大的DRAM内存芯片生产商,一家就占了全球45%的份额,NAND闪存也是最大的,占了30%左右的份额,智能手机用的小尺寸OLED面板也占了90%的市场份额。

日韩贸易摩擦影响,韩国目前首先想到的应该是寻找替代国家和替代产品,以预期在将来让这次贸易带来的冲击降到最低,最有可能的受益者正是大陆,也就是第三次产业转移。

据数据统计,2017年我国集成电路产业销售额达5411.3亿人民币,同比增长24.81%。产业结构从“大封测-中制造-小设计”到“大设计-中封测-中制造”转型,从低端走向高端,展现我国集成电路发展的突破。但我国需求供给不平衡不匹配现象仍然严重,且将长期存在。进出口缺口比例长期保持50%以上,其中进口项目45%以上为微处理器与控制器,说明我国在核心芯片缺乏核心竞争力,需要依赖于人。

中兴和华为事件,给国人敲响了警钟。我国开始在政策和资金两方面大力支持半导体产业发展。

政策层面:

《国家集成电路产业发展纲要》明确提出产业发展目标:到2020年,与国际先进水平的差距逐步缩小,全行业销售收入年均复合增速超过20%;到2030年,中国集成电路产业前跻身全球领先阵营。《中国制造2025》更是将集成电路的发展上升至国家战略。

资金层面:

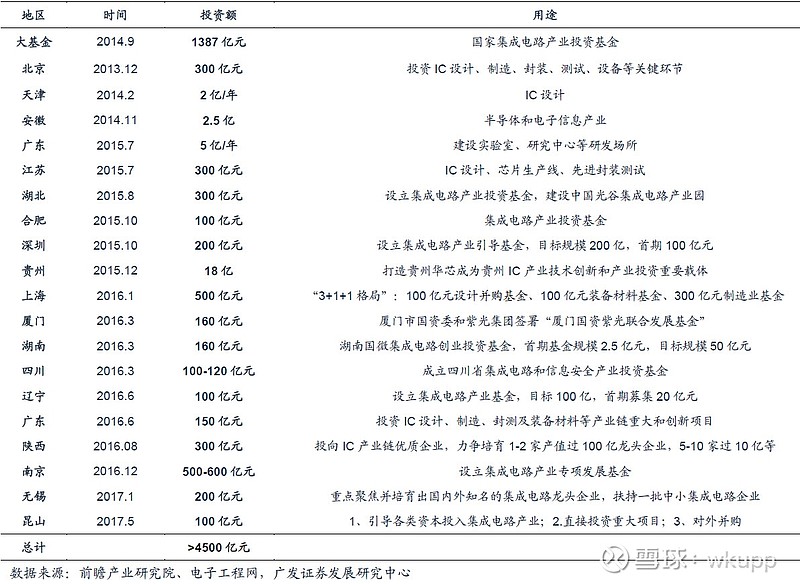

国家和地方政府陆续推出集成电路产业基金助力集成电路产业长效发展。国家2014年设立了产业投资基金(大基金),总投资额达到1387亿元。各省市也陆续成立了中小基金支持产业发展。截至目前,中国半导体产业累计投资基金总额以超过4500亿元。

国家在政策和资金上支持力度那么大,可见半导体行业受到管理层高度重视。那么集成电路都有哪些产业链?我们该如何把握投资机会?

集成电路产业主要包括三个环节:IC的设计、晶圆制造以及封装测试等环节,半导体材料电子化学品主要应用在集成电路的制造和封装测试等领域。

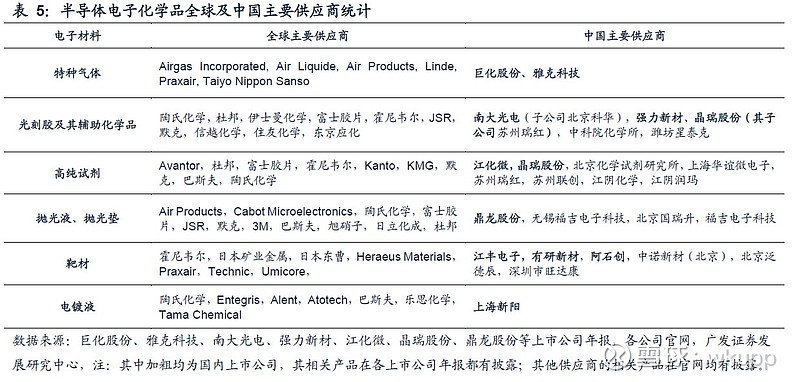

集成电路生产需要用到包括硅基材、CMP抛光材料、高纯试剂(用于显影、清洗、剥离、刻蚀)、特种气体、光刻胶、掩膜版、封装材料等多种化学品。根据中国产业信息网,电子化学品占整个集成电路制造成本的比重约为20%。

风险提示:投资有风险,入市需谨慎,文中所提板块、个股均只作为逻辑分析与技术交流之用,不作为操作建议,据此操作风险自担!