今日周一(4月1日),上证综指高开高走,截至收盘, 沪指创本轮行情新高,深成指收复万点大关,创业板指飙升4%,两市合计成交再次超过一万亿元。今年以来,沪深两市涨幅惊人,成交量多次超万亿,巨大的赚钱效应,让更多的人和资金疯狂涌入。

然而,有人星夜赶科场,有人辞官归故里。

在行情风起云涌的时刻,产业资本却在加速离场。

减持规模达到历史第二

据东财Choice数据显示,截至3月29日,2019年以来,沪、深两市共有852家上市公司的重要股东们累计实施减持4542次,同比大增超79%,创下2015年以来的新高,套现超689亿元,净减持金额超420亿元。

具体来看,2019年1月份,A股累计减持金额仅41.48亿元,到2月份,该数字便飙升至144.28亿元,环比激增247%,而2019年3月份,重要股东们累计减持金额超496.24亿元,较2月份减持金额再度暴增244%。

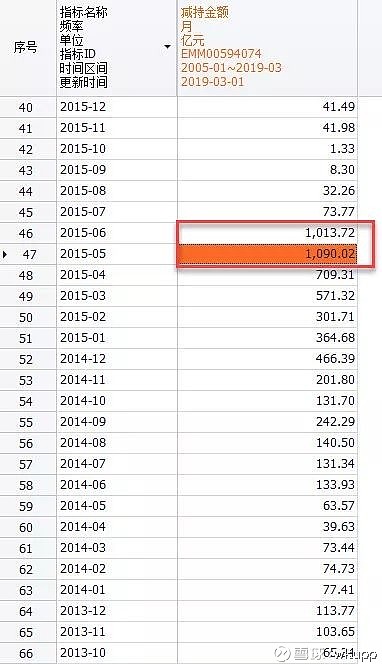

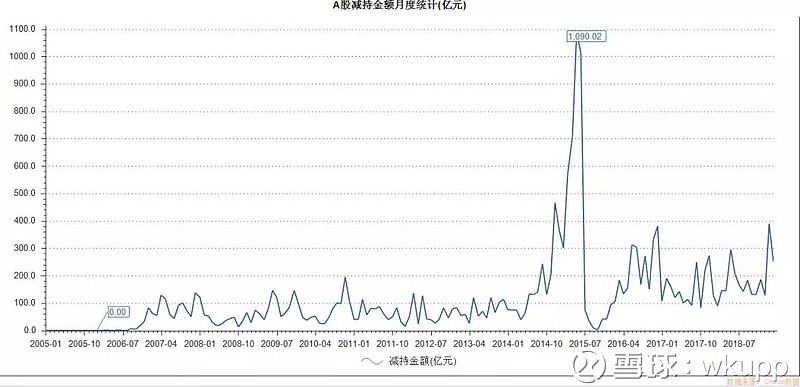

回顾A股2005年股改以来直到2019年3月的月度减持数据,发现重要股东减持的最高峰出现在2015年5、6月份,那时也是股市上涨最疯狂的时刻,2015年5月月度减持金额达到了惊人的1090.02亿,6月份也不低,1013.72亿,紧接着在7月份股指大跌,开始了为期三年的熊市,而减持的第二高峰便是现在了。

下图是东财Choice的减持金额月度统计图,可以看到,在2015年的夏天,减持幅度相当惊人,可谓疯狂。

随着股市的回暖,A股减持潮仍未停止,上市公司重要股东们的减持计划,正在加速扩容。

截止3月29日,2019年已有549家上市公司,累计发布了1040份减持计划,计划减持上限高达109亿股,计划减持市值上限达1186.81亿元。其中,超460份减持计划是在2019年3月份发布。

在发布减持计划公告后,有136股仍上涨超20%,有67股仍上涨超30%,有42股上涨超40%,有25股上涨超50%。

这次的减持手法出了新花样

与以往的减持手法相比,这次有了“新意”,就是换购ETF份额。

3月12日,中兴通讯公告称,控股股东中兴新通讯有限公司(以下简称“中兴新”)拟以持有的本公司A股股份参与工银瑞信沪深300交易型开放式指数证券投资基金份额认购。

公司方面表示,用于本次基金份额认购的A股股份为中兴新作为公司首次公开发行股票前的发起人所持股份及此部分股份因公司实施权益分配方案所获得的股份。

第二天就有公司有学有样,发布了类似的公告。

3月13日,A股上市游戏公司三七互娱发布公告称,公司收到控股股东、实际控制人之一吴绪顺参与银华MSCI中国A股交易型开放式指数证券投资基金网下股票认购,以2120万股直接换购银华MSCI中国ETF份额,认购2120万股股票价值对应的基金份额。

这种减持方式有什么特点呢?

一位沪上公募基金ETF负责人表示,通过换购ETF份额减持的方式存在窗口期。他表示,单股票换购只能在ETF基金成立时进行,进行换购后,由于换成ETF,抗风险能力明显加强。他表示,效仿上述上市公司行为的企业将会更多,而对于业绩稍差企业进行换购是否会影响基金业绩,上述人士表示,换购都是以股票市值折算成ETF份额,市值相对较小的票价格也会很低。

ETF基金具有投资分散化,达到降低投资风险的目的,如此来看,这样的减持还算良心,并不是大股东为了套现离场。

高管们为什么敢“抄底摸顶”?

自家有事自家知,作为公司的高管,最清楚自己家的经营情况,并且会对行业以及公司未来的发展有一个基本的判断,所以他们在大部分时间,敢于在市场底部,或是其他投资者最恐慌的时候进行抄底,也会比二级市场的投资者做出更“聪明”、更“领先”的判断。

我印象最深刻的,就是TCL集团的CEO李东生,在2015年牛市前夕,多次增持,且增持比例极大,而后来的事实证明了他的先见之明。

其次,企业部门及其重要股东、高管的风险偏好,要高于市场上包括住户部门在内的其它参与者,因此产业资本敢于在市场底部“抄底”,也会基本领先于大跌前“逃顶”。

此时减持,意欲何为?

那么,在今年涨幅如此惊人的情况下,产业资本却在减持,能否说明市场已经见顶了呢?

我们通过拆分减持的结构,来分析下可能的减持原因。

据天风证券的研究,今年的减持潮有两个特点:

(1)从减持笔数来看,在全部2841笔减持中,民营企业有接近2500笔,占比高达87%,对应的减持规模328亿,占比也接近50%。

(2)根据我们股权质押风险模拟数据库,在全部减持中,有781笔减持涉及股权质押风险,占比接近三分之一。

天风证券由此推测,年初以来,产业资本之所不但没有在底部增持股票,反而出现大规模的减持,原因可能在于民营企业急需大量资金修复资产负债表和解决股权质押问题。

尤其在过去两年去杠杆的过程中,虽然国企处于稳步主动降杠杆的阶段,但是民营企业面对的经营风险却较大,在民营企业负债端增速下降的同时,资产端的增速在以更快的速度下行,导致出现了被动加杠杆的局面。

也就是说,民营企业的资产负债表亟待修复,而另一方面化解股权质押风险的急迫性也仍然很强。

简单来说,这次的减持,并不是高管们为了套现离场然后自己去逍遥自在,而是为了自己家企业的现金流,不得不减持,这个减持目的毕竟也是为了经营需求,还是比较良心的。

所以,这次的减持潮,目前来看,大家暂时还无需担心。现在已进入4月份,今年一季度的宏观数据就快出来了,而年报也进入了密集公布期,这次的上涨是真牛还是水牛,哪些公司是真正具有投资价值的,结果就快揭晓了。