$朗姿股份(SZ002612)$ $美丽田园医疗健康(02373)$ $上证指数(SH000001)$

朗姿医美业务2023年总体经营情况:

2023年,朗姿股份医疗美容业务板块实现营业收入21.27亿元,较上年同期增长27.75%,占整体业务收入的41.33%(上年同期为40.25%);实现毛利润11.3亿元,毛利率53.15%,较上年同期增长3.27%;实现归母净利润8706.75万元,同比增长76.49%。

其中:

2023年,米兰事业部实现营业收入10.14亿元,同比增长27.59%;实现毛利率51.88%,同比上升3.83%;实现归母净利润3307.08万元,同比上升52.07%。

昆明韩辰2023年实现利润1,676.17万元,经审计2023年度合并归母净利润1,638.72万元,扣除非经常性损益后合并归母净利润为1,676.17万元。

武汉五洲2023年实现营收21,805.26万元,经审计2023年度合并归母净利润1,743.40万元,扣除非经常性损益后合并归母净利润为1,785.86万元。

武汉韩辰2023年实现利润1,002.30万元,经审计2023年度合并归母净利润990.10万元,扣除非经常性损益后合并归母净利润为1,002.30万元。

运营中的门店总数量比2022年增加4家

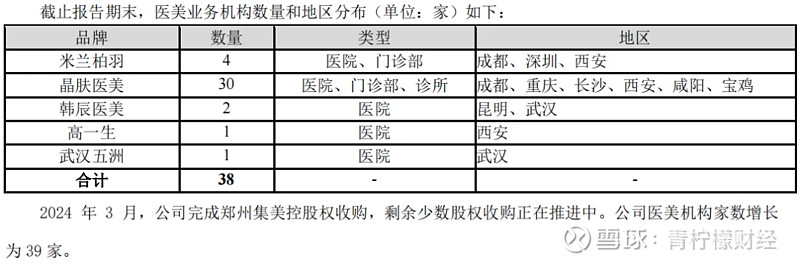

朗姿医美截至2023年12月31日是38家医美机构,其中综合性医院8家、门诊部或诊所30家。而2022年同期是33家医美机构,其中综合性医院9家、门诊部或诊所24家。

综合性医院少了一家,年报里面没有具体说明原因,但经过青柠檬财经不断挖掘分析,应该是把宝鸡高一生改成了宝鸡晶肤。

除此之外,根据青柠檬财经的持续观察整理,朗姿医美的旗下的工商注册持股企业由之前的39家增长到2024年3月31日的44家。之所以持有公司数多于上市公司公布的数量,是因为很多机构还没有开始运营。比如昆明、重庆、青岛、郑州这四个城市的米兰柏羽。

体外孵化的医美机构大多也委托上市公司运营

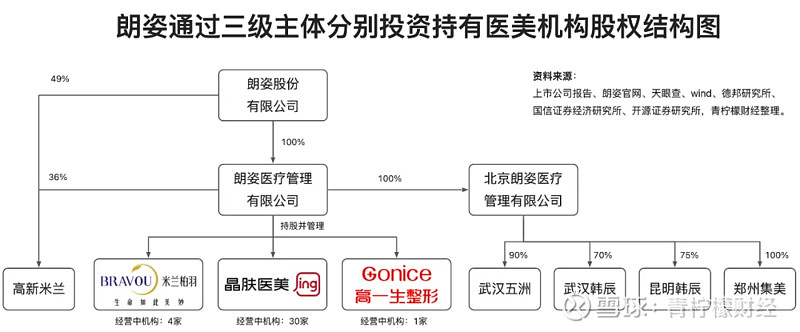

根据北京朗姿韩亚资产管理有限公司(以下简称“韩亚资管”,与上市公司的实际控制人均为申东日和申今花)与朗姿股份有限公司全资子公司朗姿医疗管理有限公司(以下简称“朗姿医管”)于2022年1月1日签署的《关于医疗美容机构之咨询服务协议》,韩亚资管委托朗姿医管担当韩亚资管所管理医美产业基金所控制的医疗美容机构的咨询服务顾问,咨询服务费用由各医疗美容机构向朗姿医管支付。

也就是说,所谓的体外孵化,基金更多只是投钱,导入的其实是上市公司的全套运营体系和人才,只不过有些门店还不盈利,直接放进上市公司容易导致业绩和股价波动。

而委托管理:一是可以避免业绩波动;二是可以收管理费——对上市公司来说是实打实的收入;三是在并入前就完成与上市公司各项体系打通;四是这个钱也是由各个医美机构自己出,基金和上市公司都不额外负担成本;五是可以利用上市公司现有医美运营体系和团队的边际效应。

对比2023年和2022年数据,总的费用增长了15%.但费用增加主要原因是部门门店费用上涨,比如北京米兰柏羽从120万涨到了323万。

从数量上来说,少了两家门店的管理费用(武汉五洲、武汉韩辰2023年并入上市公司),多了一家的费用(重庆米兰柏羽)。但郑州集美2024年一季度已经并入上市公司,所以2024年这部分费用预计会减少。

*2023年6月8日,北京朗姿医管与芜湖博辰八号股权投资合伙企业(有限合伙)(以下简称“博辰八号”)签署了《股权转让协议》,北京朗姿医管拟以现金方式收购博辰八号持有的武汉五洲75%股权和武汉韩辰70%股权,股权转让价格分别为21,066.00万元、7,086.10万元。本次股权转让完成后,北京朗姿医管将持有武汉五洲75%股权、武汉韩辰70%股权,武汉五洲和武汉韩辰将纳入上市公司合并报表范围。

表:朗姿股份从体外孵化医美机构收取的咨询服务管理费用情况

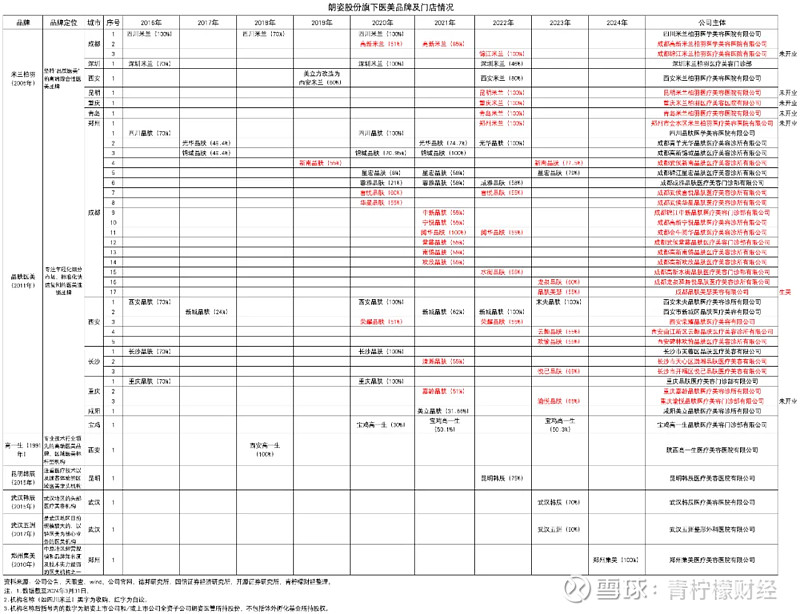

“体外培育+成熟后收购”的并购模式

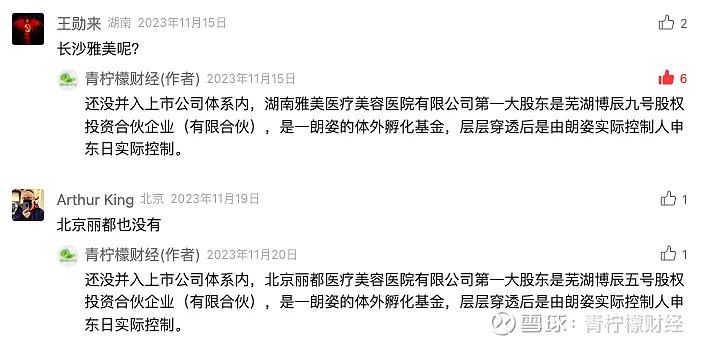

另外,青柠檬财经前一次朗姿医美门店数据发布后,许多读者尤其是医美行业的读者,纷纷留言说为什么自己所在城市的医美机构已经被朗姿收购了,但是没有在表里看见?是不是表中数据不全?

不是的。

这里统一解释一下。朗姿医美走的是“体外培育+成熟后收购”的模式,所以很多外界看起来是朗姿收购的医美机构,实际上可能是体外孵化基金打着上市公司的名号收购的。——毕竟大多数人(哪怕是医美资深从业者)是听不懂体外孵化是啥意思的。

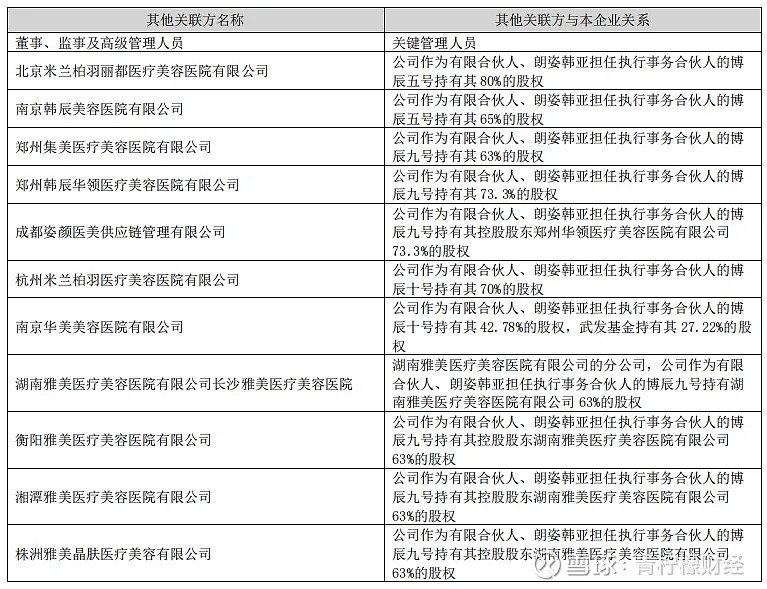

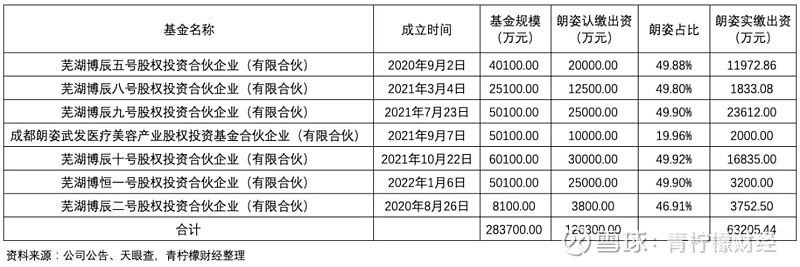

比如,北京丽都医疗美容医院有限公司第一大股东是芜湖博辰五号股权投资合伙企业(有限合伙),是一朗姿的体外孵化基金,层层穿透后是由朗姿实际控制人申东日实际控制。

表:截至2023年朗姿关联方体化并购孵化的医美机构

未来,朗姿医美将会继续扩张并购—— 可能会缺钱,所以准备未来继续融资。

年报中写道:

近年来,随着国内医美行业的快速崛起,公司对医美业务板块的投资力度日益增强,随之对资金的需求规模越来越大。如果公司在满足现有经营业务的基础上自有资金不足,或不能融资更多的外部资金,则对公司整体战略的实施将会产生较大影响。

怎么办?

1.首先肯定要本身能多赚钱—— 通过创新业务模式、提高经营管理能力、充分激励全体员工的创造力等途径,提高经营效率和盈利水平。

2.能找银行贷款—— 通过品牌和企业价值的不断提升,提升自身融资的信誉度和银行授信规模。

3.继续高体外孵化、加杠杆—— 进一步扩大与外部投资机构、产业基金的合作范围和深度。

4.员工内部投资—— 在总结医美板块业已开展的员工合伙人计划经验的基础上,进一步扩大员工合伙人计划的实施范围和规模。

5. 上市公司直接增资扩股——根据业务发展的需要,适时启动资本市场再融资。

表:朗姿旗下医美并购基金

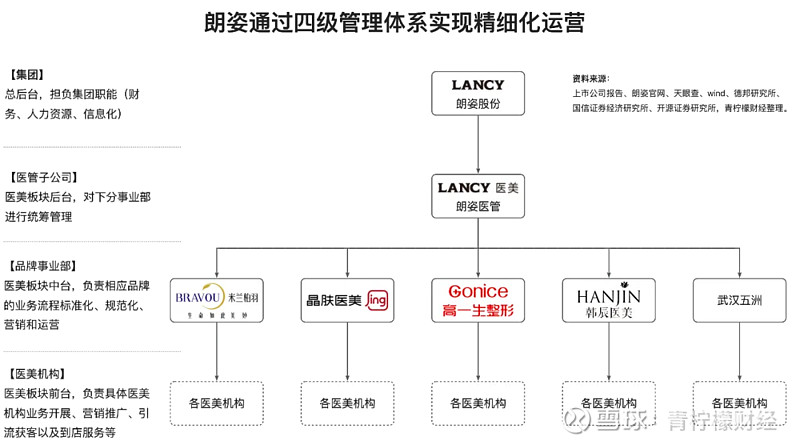

组织管理架构,由以前的四级调整优化为三级

新的三级分为朗姿医管总部、医美事业部、医美机构,各层级架构经过组织诊断和调研,进行了内部的组织重组和职能重塑,优化了管理模式,搭建了标准体系流程,形成了从医管总部到医美机构的标准组织管理体系。

我们以前提到过,朗姿对医美的管理是四级架构,有一段时间也想尝试按区域管理,比如朗姿在2023年11月2日的投资者见面会上说:“随着公司医美全国性战略布局的逐步展开,未来有望按区域事业部的架构来进行管理,以进一步提升服务需求的精准度和管理的有效性。”

但从2023年的年报来说,区域事业部的架构并没有实施,还是按照品牌事业部进行管理,不过这两年并购的品牌都放在了新设立的北京朗姿医疗管理有限公司。

可能是为了优化组织架构、提升效率,从而更好应对市场竞争。

也有可能是并购带来的利益派系太多,不好协同,也就暂时继续各自为政。

(本文完)

参考资料:

《朗姿股份有限公司2023年年度报告》

《朗姿股份有限公司2024年第一季度报告》

《朗姿股份有限公司投资者关系活动记录表(2024-002》

《朗姿股份有限公司投资者关系活动记录表(2024-003》

《朗姿股份有限公司投资者关系活动记录表(2024-004》

公司官网

天眼查

其他:网络、访谈或其他行业研报