只谈论公司经营,不讨论股价涨跌,文章结论在最后。

爱尔眼科连续5年的财报均为标准无保留意见。

三大报表变动较大的科目,主要由于不断并购同行和开设子公司所致,后面要着重分析扩张所取得的成果。

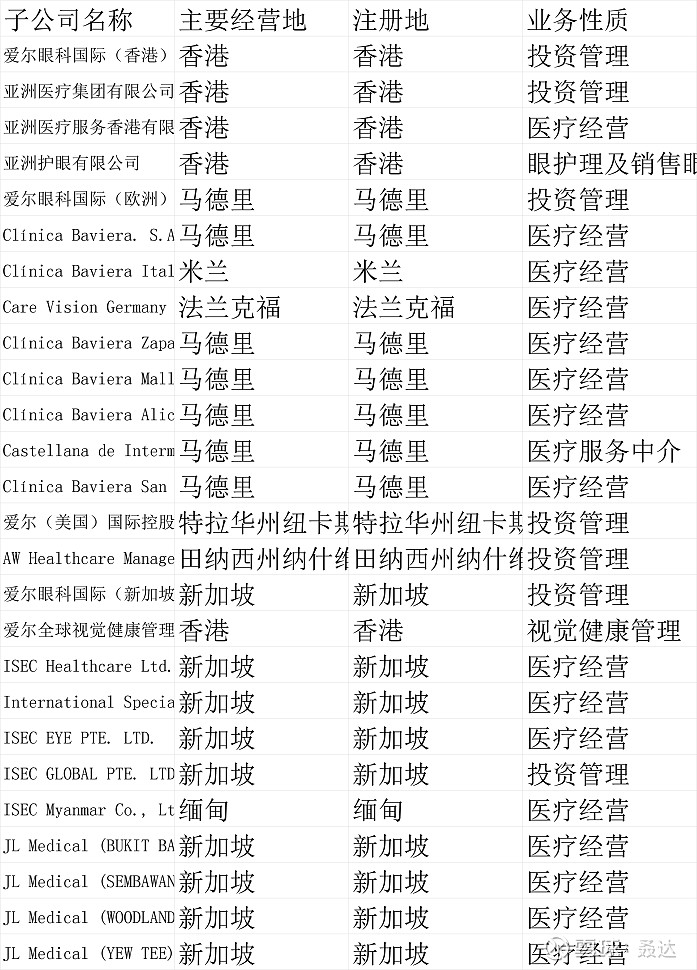

子公司分布:

国内:

境外:

——————————————————————————————

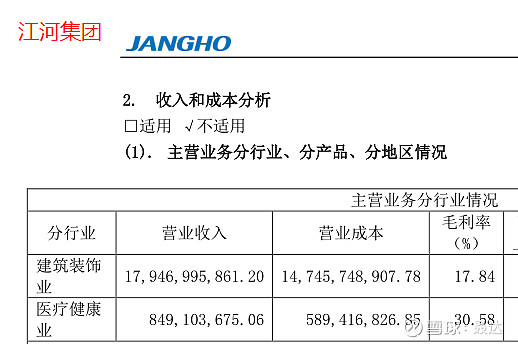

同行中,江河集团眼科医疗的占比不超5%,比值较低没有可比性。

德视佳2019年上市,希玛眼科2018年上市,两家公司可比的数据也比较少。

————————————————————————————————

2019年会计准则有变动,本人对数据作出以下调整:

爱尔眼科合并资产负债表分析:

1. 总资产

爱尔眼科的总资产规模一直在快速增长,在2019年突破100亿。但A股3900多家公司中总资产大于100亿的有1000多家,证明爱尔眼科的总资产规模处于中上水平。

爱尔眼科总资产增速较快,是由于不断并购所致,导致2019年的商誉达到26亿,占总资产的22%,金额较大,后期要注意商誉减值对净利润的影响情况。

同行对比:

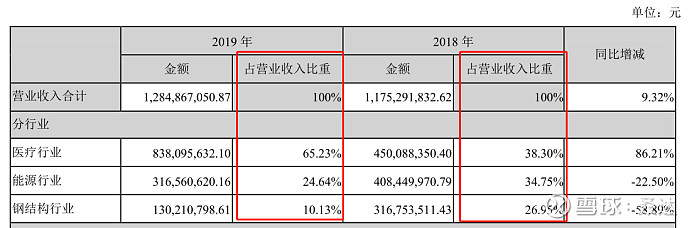

2018年总资产规模大增,主要是并入上海新视界眼科医院投资有限公司所致。

2019年总资产萎缩,主要因出售子公司光正燃气 51%股权所致。

可见正光集团在进行转型,竞争力是明显不如爱尔眼科的,并且历年的数据不具有可比性。

汇率按1欧元=8.1人民币计算,德视佳2019年的总资产规模为11.46亿人民币,远小于爱尔眼科。

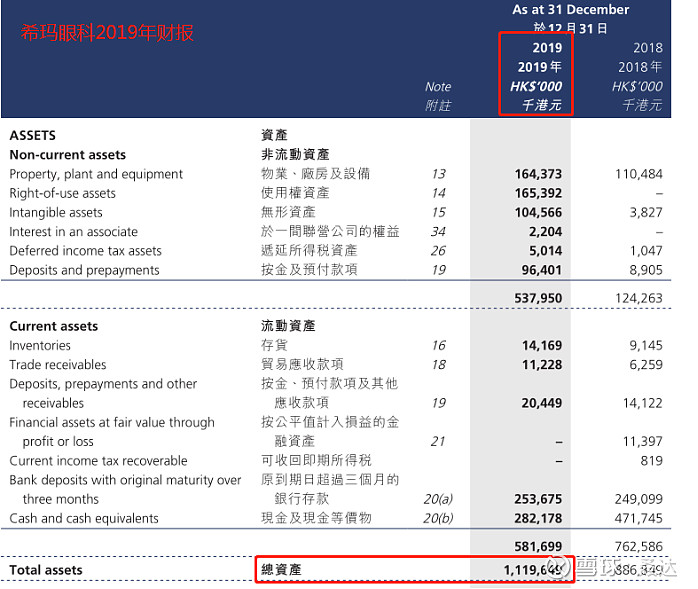

汇率按1港元=0.88人民币计算,希玛眼科2019年的总资产规模为9.8亿人民币,远小于爱尔眼科。

爱尔眼科的总资产规模是同行三家公司的10倍以上,上市公司中暂无同体量级的竞争对手。

2. 资产负债率

爱尔眼科的资产负债率小于60%,未来发生债务危机的可能性较低。

但资产负债率逐年提升,说明负债的增长速度高于总资产的增长速度,需要进一步分析负债的组成。

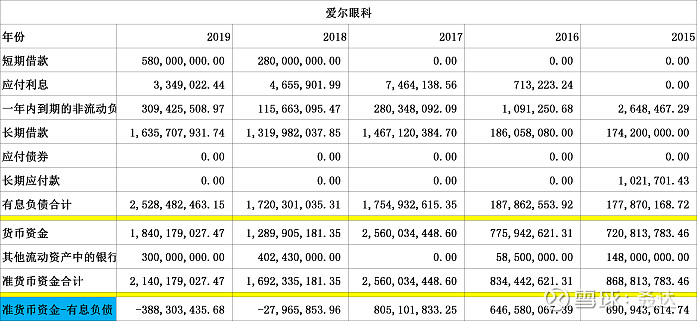

3. 有息负债

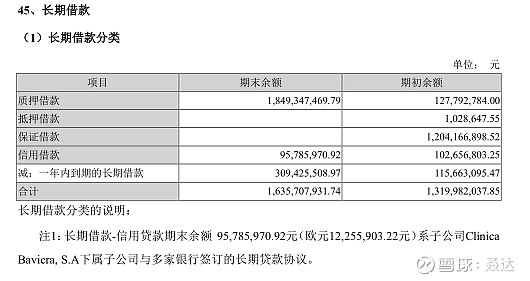

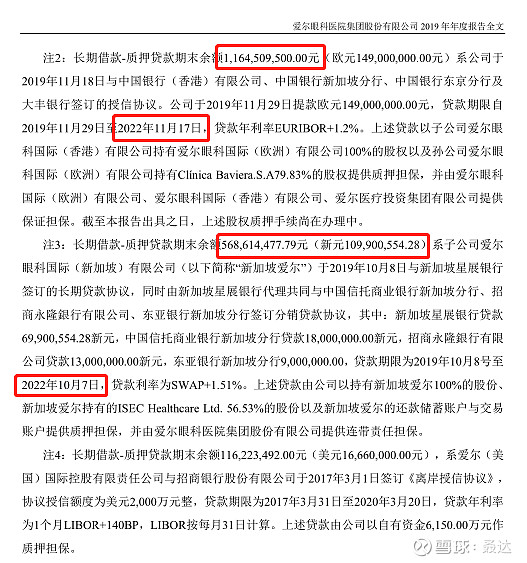

爱尔眼科2017年有息负债大幅增加,主要为收购欧洲最大的眼科连锁机构Clínica Baviera, S.A 86.83%股份和美国AW Healthcare Management,LLC 75%股权所致。

2019年有息负债再次增加,主要是收购东南亚大型眼病诊断和治疗的连锁医疗服务机构ISEC Healthcare Ltd的56.53%股权所致。

可见,爱尔眼科在全球布局,不断扩张。但准货币资金在2018年开始已经不足以偿还有息负债。

风险点:

爱尔眼科存在偿债风险,但有17亿的长期借款在2022年偿还,目前的货币资金是足够偿还一年内的有息负债的,后续还需要跟踪长期借款的偿还情况。

4. 应付预收和应收预付

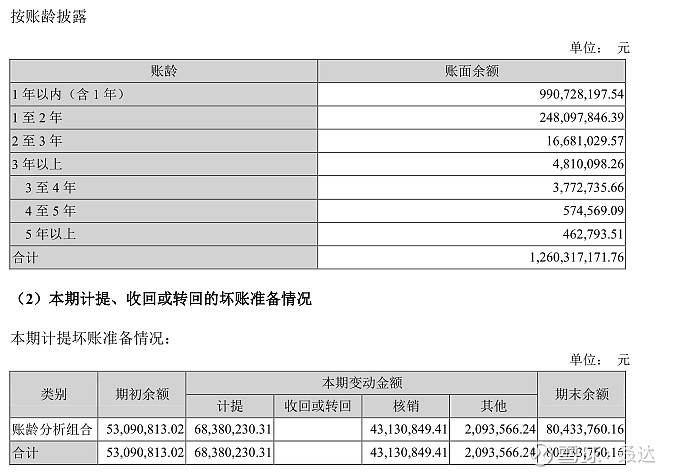

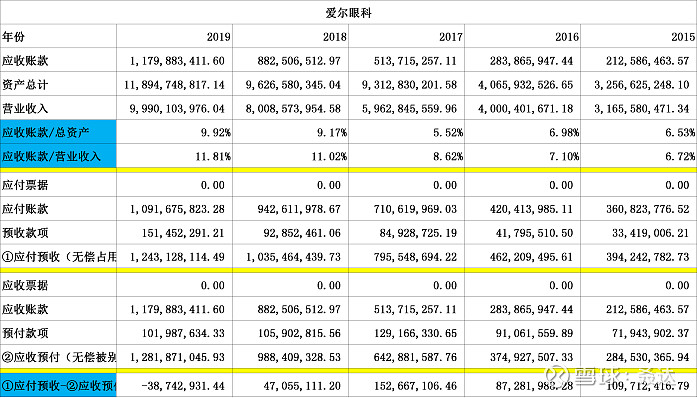

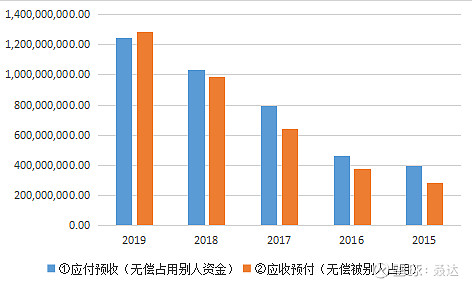

爱尔眼科的应收账款占总资产和营业收入的比值较高,并且账龄在1至2年的占19.6%,应收账款质量一般。虽然主要为医保款,但亦有无法收回的可能性。坏账计提比例仅6.3%,应收账款项是要减分的。

爱尔眼科在2018年以前还能无偿占用上下游资金,但随着医保的推广,未来的应收账款会继续增加,导致被无偿占用资金。这是医疗行业普遍的特性,总体没有问题。

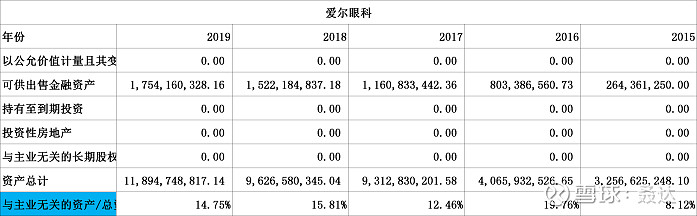

5.固定资产

爱尔眼科固定资产的占比较小,属于轻资产型公司,未来维持竞争力的成本较小。

6.专注度

爱尔眼科看似不专注于主业,但爱尔收购其他医院是通过并购基金进行的,即爱尔持有并购基金的部分股份,并购基金运营旗下的医院。当这些医院能稳定盈利时,爱尔就增资对其进行收购。

所以专注度这项其实是没有问题的。

合并资产负债表总结:

爱尔眼科在眼科医疗领域可谓一骑绝尘,其他眼科上市公司中没有一家可与之匹敌的。其总资产规模在A股中属于中上水平,并且通过收购其他医院的方式快速扩张。

减分项:爱尔眼科的应收账款中,账龄在1到2年的占19.6%,但其坏账计提比例仅6.3%。虽然其中主要为医保款,但医保局、红十字会、医院等共有2千多万无法收回,还是需要注意的。

风险项:

①爱尔眼科2019年的商誉达到26亿,占总资产的22%。收购的是同行的医院,总体问题不大,但后期要注意商誉减值对净利润的影响情况。

②爱尔眼科有17亿的长期借款于2022年到期,目前的货币资金还不足以偿还全部有息负债的,后续需继续关注有没有偿债危机。

合并利润表分析:

1.营业收入

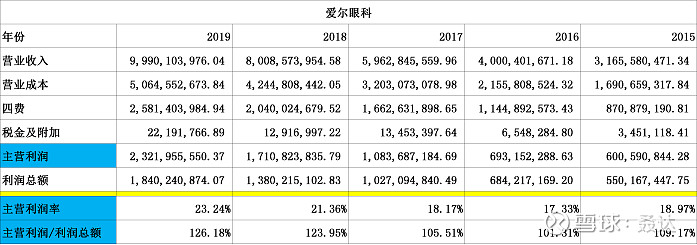

爱尔眼科2019年的营业收入达到99.9亿,在A股中处于上游水平,并且还在保持快速增长。营业收入的含金量也不差,基本都能收回,说明其扩张取得的成效显著。

同行对比中,希玛眼科营业收入增速也较快,但2019年只有5亿港元,规模远小于爱尔眼科。

2.毛利率

爱尔眼科的毛利率稳定维持在40%以上,并且逐年提高,说明其具有较强的竞争力。

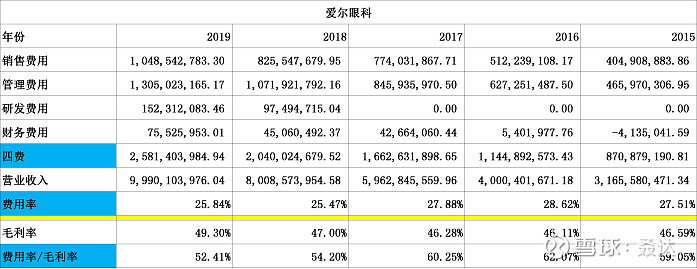

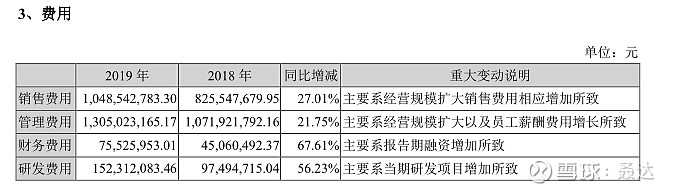

3.费用率

爱尔眼科的费用率/毛利率连续5年都大于40%,说明其成本管控能力一般。但近5年毛利率不断上升,而费用率稳中有降,总体没有异常。

4.主营利润

爱尔眼科的主营利润率连续5年都大于15%,并且该比值持续上升,说明其对成本和费用的变化不太敏感,未来继续维持盈利的可能性较大。

利润总额中,主营利润的占比超100%,说明其利润基本靠主业创造,可持续性高。

5.净利润

爱尔眼科的净利润含金量非常高,近3年比值较大的原因为计提了商誉减值损失和对外捐赠形成了营业外支出,实际上的净利润金额是更高的,没有异常。

6.归母净利润

爱尔眼科的归母净利润增速非常快,结合前面分析的净利润含金量极高,说明扩张取得的成效较好,非常优秀。

ROE亦持续大于15%,是优秀公司的表现。

同行的希玛眼科和德视佳,归母净利润金额、增速和ROE就显得比较差了:

合并利润表总结:

爱尔眼科的净利润含金量非常高,并且保持高速增长,说明扩张取得的成效显著。毛利率持续大于40%,ROE维持在20%附近,是优秀公司的表现。与同行对比中各项指标都比较优秀。虽然其成本管控能力一般,但总体影响不大。

合并现金流量表分析:

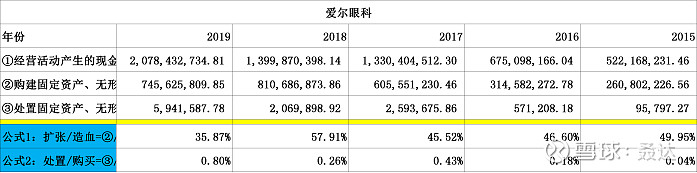

1.造血能力

爱尔眼科的经营活动每年都能产生数亿甚至数十亿的现金流入,造血能力较好。并且产生流入的金额还在提高,说明扩张取得较好的成效。

其满足“经营活动产生的现金流量净额>固定资产折旧+无形资产摊销+借款利息+现金股利”,可以通过自身的造血能力满足扩大再生产的需求。

2.成长能力

爱尔眼科处置三项资产的金额可以忽略不计,连续5年购置三项资产投入的金额占经营活动产生的现金流量净额的比值处于10%至60%之间,说明其在稳步扩张,未来营业收入进一步提高的可能性较大。

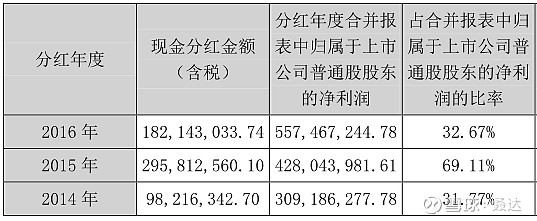

3.分红

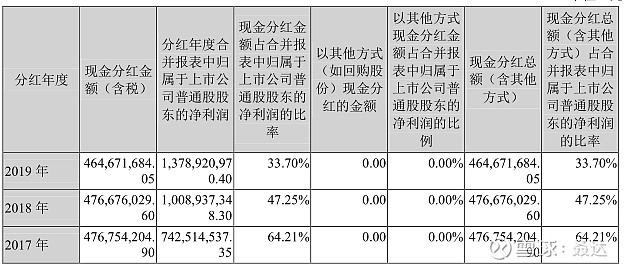

爱尔眼科每年的分红比率都大于30%,比较慷慨,财报造假的可能性也相对较小。

4.公司类型

爱尔眼科基本为“正负正”型,投资活动流出主要为投资并购基金和收购其他公司所致。由于投资流出的金额大于经营活动产生的金额,所以还要通过筹资来进行收购,这就出现了2018年后有息负债大于货币资金的情况。

由于扩张取得了较好的成效,但又存在偿债风险的问题,这就需要通过企业分析来衡量利弊。

5.现金及等价物

结合前面的分析,爱尔眼科的现金及现金等价物净增加额并非全部由经营活动产生的,其中借款的金额也不小。

2018年现金等价物增加额为负,其原因为偿还债务所致,所以爱尔眼科积累财富的能力并不稳定。

总结:

十倍股可遇不可求,我已经从众多潜力股中,通过大数据回测以及研报的深度剖析,根据业绩、核心技术竞争力以及大机构评级甄选出了10只最有可能成为“10倍股”的名单,如果你不知道买什么,查看下图。出发点是好的,授人以鱼不如授人以渔,希望能帮助小部分股友回回血。看龙头解析大盘,把握盘中高点低点,同时可以免费咨询相关个股

爱尔眼科在眼科医疗领域可谓一骑绝尘,同行的公司没有一家可以与之匹敌的。爱尔还在快速扩张,并且扩张取得的成效显著,未来继续高速发展的可能性极大。各项指标也比较优秀,基本具备好公司的性质。

但其扩张投入的资金大于经营活动产生的的现金流入,导致要通过筹资来进行扩张,使得2018年后出现货币资金小于有息负债的情况。

减分项:爱尔眼科的应收账款中,账龄在1到2年的占19.6%,但其坏账计提比例仅6.3%。虽然其中主要为医保款,但医保局、红十字会、医院等共有2千多万已无法收回,还是需要注意的。

风险项:

①爱尔眼科2019年的商誉达到26亿,占总资产的22%。收购的是同行的医院,总体问题不大,但后期要注意商誉减值对净利润的影响情况。

②爱尔眼科有17亿的长期借款于2022年到期,目前的货币资金还不足以偿还全部有息负债的,后续需继续关注有没有偿债危机。

爱尔眼科的财报中可谓有机遇又有风险,需要进一步分析行业发展的前景和扩张带来的利弊,期待下一篇《爱尔眼科企业分析》。 $爱尔眼科(SZ300015)$ #爱尔眼科# #苹果造车受关注股价大涨# #白酒冬天里的一股暖流# #大盘午后跳水大金融板块加速走弱#

本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。