【债市观察】

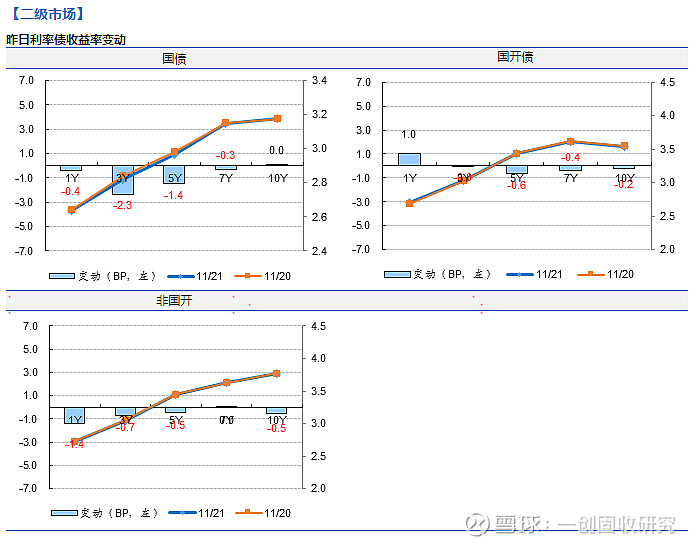

缺乏重要增量信息,资金宽松,债市小幅走强。周四,央行连续三天暂停公开市场操作,公告称流动性仍未合理充裕,当日无资金到期。资金面延续宽松,DR001加权均价跌5BP至1.84%,DR007跌6BP至2.33%。国债期货早盘高开高走,随后震荡走弱,尾盘略有企稳,小幅收涨;其中,T2003收涨0.03%报98.175元,TF2003收涨0.07%报99.745元。银行间现券收益率小幅下行;190215早盘成交在3.55%,早盘最低下行至3.5325%,午盘后震荡上行,收于3.5475%,与前日收盘持平。一级市场上,三期进出口行债和两期国开债招标需求整体尚可,10年期口行债需求较弱;中票短融供给较多,认购旺盛。截至周四,10年期国债到期收益率小幅上行0.02BP至3.1749%,10年期国开债收益率下行0.25BP至3.5457%。整体来看,当天债市无重要增量信息影响,中美贸易谈判的传闻对市场有所扰动,整体无明显趋势行情。

【国内经济观察】

低基数效应影响,政府财政收入同比改善。10月,全国政府一般公共预算收入1.7万亿,其中税收收入1.45万亿,分别同比增8.26%和8.02%,增速均为年内最高水平,在减税降费的背景下,财政收入得到一定改善。1-10月全国一般公共预算收入累计达16.77万亿,其中税收收入14.15万亿,累计增速分别为3.8%和0.4%,小幅回升,整体延续低增长态势。1-10月全国政府性基金收入6万亿,同比增8.7%,其中的地方政府国有土地使用权出让收入同比增6.9%,增速均比9月回升超1个百分点。10月政府财政收入同比改善,主要还是受到去年同期基数较低的影响。主要税种中,消费税和企业所得税明显改善,个人所得税同比跌幅也收窄,但增值税增速仍有回落,与工业品价格低迷和企业盈利走弱表现一致。

财政支出明显放缓。支出方面,10月全国政府一般公共预算支出1.2万亿,其中地方政府支出仅9477亿元,这里面有缴税的季节性常规影响,二者分别同比降0.5%和降2.2%,比9月份大幅回落。前10月全国政府累计财政支出19万亿,其中地方政府累计支出16万亿,但同比增速已经连续4个月个位数增长,整体趋弱。前10月全国政府性基金支出6.86万亿,同比增22.6%,其中地方政府国有土地使用权收入所安排的支出累计同比降3.4%,表现疲弱。

综合来看,今年以来受经济下行、减税降费、工业品价格低迷和企业盈利放缓影响,政府财政收入增长低迷,10月份的短暂回暖与基数效应有关,不具有太多经济含义;与收入放缓对应的是,今年下半年财政支出明显放缓,积极财政政策力度不足,叠加隐性债务监管,依赖政府财政资金和隐性负债模式的基建投资难以显著回升。

【要闻速览】

l 商务部:中美双方经贸团队将继续保持密切沟通

l 经合组织:将2020年全球经济增速预期下调至2.9%,此前为3.0%

l 北京银保监局:全面约束同业非标投资行为,新增业务不得违规投向房地产等限控领域

【评级调整】

昨日公告评级调低:

l 中证鹏元将东旭集团有限公司评级由AA+下调至A,展望为负面(18东旭02)

l 东方金诚将北京华谊嘉信整合营销顾问集团股份有限公司评级由BB下调至B,展望为负面(18华谊01)

l 中诚信国际将东旭光电科技股份有限公司评级由AA+下调至C(16东旭光电MTN002)

昨日公告评级调高:无

【一级市场】

周四,进出口行三期增发债合计发行110亿元,10Y需求较弱。其中,3Y、5Y和10Y中标收益率分别为3.0077%、3.3472%和3.6957%,全场倍数分别为4.95、3.35和3.49,边际倍数为1.95、1.1和15.9。

国开行两期增发债合计发行80亿元,需求尚可。其中,5Y和7Y中标收益率分别为3.2774%和3.5258%,全场倍数分别为3.96和4.92,边际倍数为15.8和1.0。

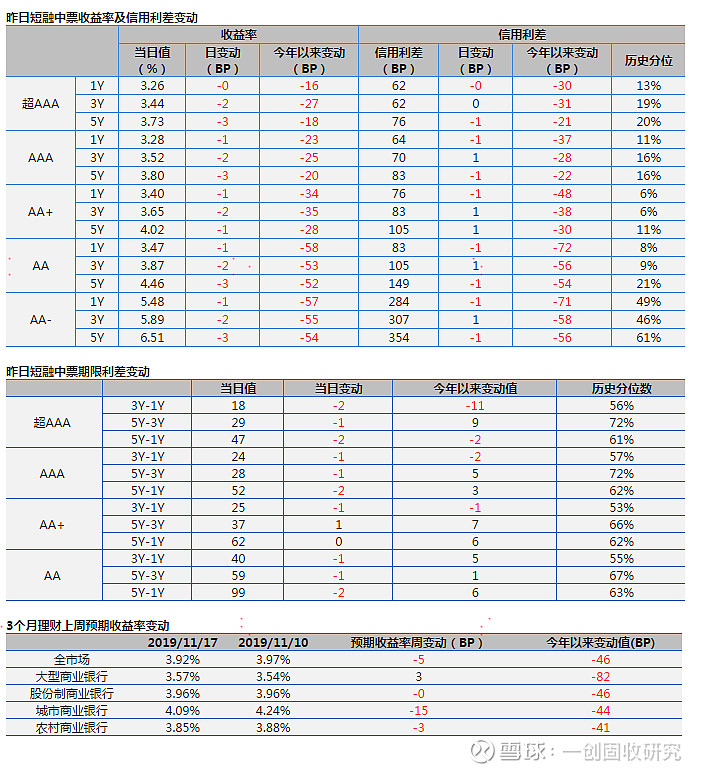

中票短融一级供给35只/359.3亿,规模小幅减少,认购情绪不错。其中,短融18只/216.3亿,券商短融4只/60亿元,中票7只/83亿;AAA评级供给19只/299.8亿;AA+供给9只/55.5亿,AA供给1只/4亿。