【债市观察】

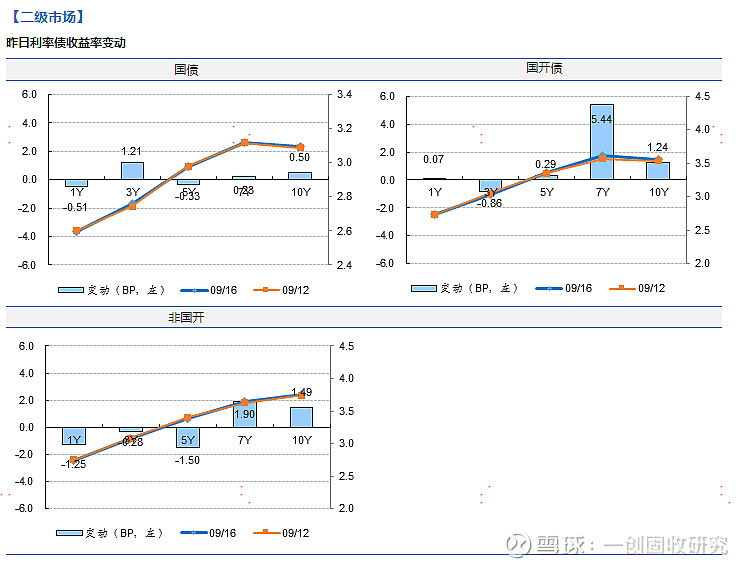

降准落地,经济数据不及预期,债市止跌企稳。周一,央行正式下调金融机构法定存款准备金率0.5个百分点,释放长期资金约8000亿元,当日未开展公开市场操作,逆回购到期1600亿元;资金面平稳偏松,隔夜资金利率下行约3个百分点。国债期货低开高走,尤其10点经济数据公布时迅速拉升,下午涨幅有所收窄,整体小幅走强;其中,T1912收涨0.09%报98.59元,日内最高价较最低价上涨0.36元;T1912收涨0.02%报99.9元。190210收益率开盘成交在3.56%,较前日收盘上行3.75BP,早盘最高成交在3.5775%,10点后收益率显著下行,下午平稳,尾盘继续下行,收于3.5475%,较上一交易日上行2.5BP。一级市场上,两期农发债合计发行60亿元,需求旺盛;中票短融供给增加。截至周一,10年期国债到期收益率上行0.5BP至3.0926%,10年期国开债收益率上行1.24BP至3.5521%。整体而言,央行降准落地,流动性得到实质补充,8月宏观经济数据不及预期,对债市构成利多;尽管国际原油价格上涨引发“猪粮共振”的通胀担忧,但基本面弱势利多下,国内债市未进一步走弱。

消息面,周一上午统计局公布的数据显示8月经济基本面继续走弱,工业增加值、投资、消费和出口增速普遍回落,国务院总理李克强表示受世界经济增长放缓、保护主义和单边主义等影响,经济面临一定下行压力,但有巨大韧性、潜力和回旋余地;周二700亿元逆回购到期和2650亿元MLF到期,央行仅续作2000亿元1年期MLF,利率维持在3.30%。海外方面,当前市场对美联储9月降息的预期有大幅度的减弱。

【国内经济观察】

地产融资收紧环境下,地产投资超预期平稳。具体来看,(1)施工增长平稳。1-8月施工面积同比增8.8%,较前值小幅回落0.2个百分点,相对于新开工面积增速连续4个月回落,施工整体平稳,对地产投资构成支撑;此外,土地购置面积和成交价款的同比跌幅有所收窄,一定程度上也缓解了地产投资的下行压力。(2)开发资金来源暂时未见收缩。从资金来源看,房地产开发资金来源同比增6.6%,回落0.4个百分点,与地产投资走势基本一致,其中,国内贷款、利用外资和自筹资金增速均有所回升,显示政策上的收紧尚未影响到实际融资状况,但预计难以持续,后续仍是资金端的压力来源。(3)房地产销售小幅企稳。近两个月地产销售有所好转,与高频数据略有背离。商品房销售额同比增6.7%,增速回升0.5个百分点,显现企稳态势,与之对应的,个人按揭贷款同比增速也有回升,销售回款也仍然起到缓解资金压力的作用。

总体来看,当前地产投资延续小幅回落、但增长尚可的态势,一方面受益于此前拿地之后的存量施工支撑,另一方面,融资收紧效应暂未显现,而销售尚可,资金端压力短期内没有进一步提升,对地产投资均构成托底。展望未来,融资收紧的效应有待发酵,地产投资继续下行的压力仍在。

【要闻速览】

l 2020年专项债加紧推进,发改委摸底重大项目

l 公募化改造首批募资曝光,国君资管首只公募产品销售规模已破百亿

l 沙特原油劫难不会对中国经济造成重大影响

l 两市融资余额增加78.17亿元

【评级调整】

昨日公告评级调低:

l 联合信用将贵人鸟股份有限公司评级由AA-下调至A,展望为负面(18贵人鸟SCP001)

l 攀枝花将郴州市金贵银业股份有限公司评级由A下调至BBB,展望为负面(18金贵01)

昨日公告评级调高:无

【一级市场】

周一,农发行两期增发债合计发行60亿元,需求旺盛。其中,3Y和5Y中标收益率分别为2.8888%和3.3062%,全场倍数分别为4.96和4.13,边际倍数分别为1.55和4.38。

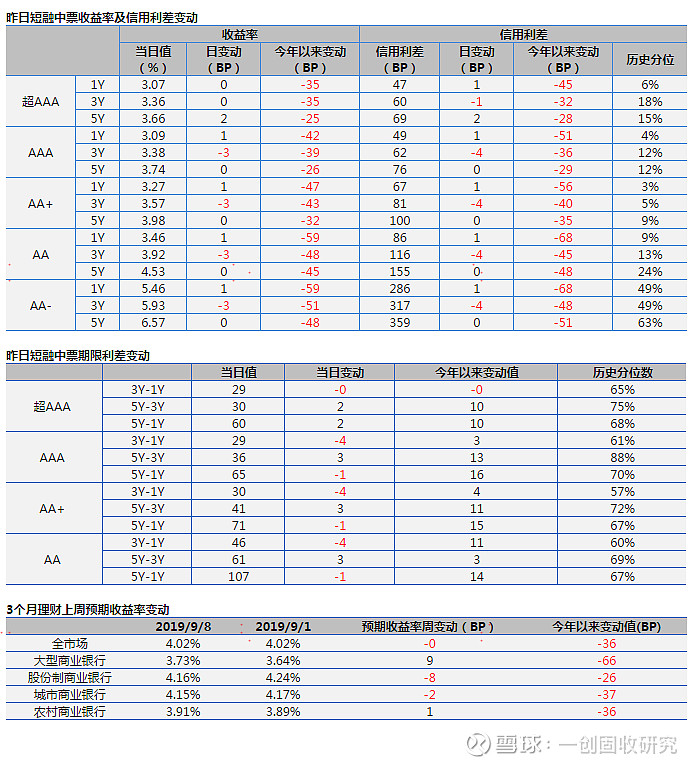

中票短融一级供给29只/291亿,供给放量。其中,短融19只/220亿,供给资质较好,涉及水泥,交建和通信设备等;中票10只/71亿,以产业债和城投债为主。

(如果您觉得文章对您有帮助,欢迎关注“eBOND服务号”,公众号ID:eBONDfw,订阅更多优质原创内容!)