【债市观察】

在经济数据不佳、海外衰退预期升温的情况下,央行货币政策保持定力,债市高开低走。尽管7月经济数据不及预期,且美债收益率曲线倒挂显示海外市场对经济衰退的预期浓厚,但我国债市并未得到持续利多支撑,周四央行小额超量续作MLF且维持操作利率不变,再次显示没有进一步宽松的意愿,债市高开低走,货币政策保持定力仍是制约当前债券收益率下行空间的主要因素。

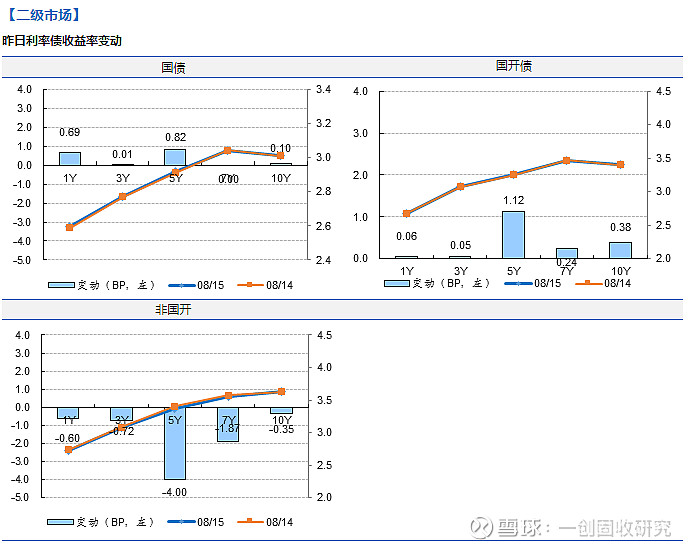

具体来看,周四,央行公告称为对冲税期高峰、MLF到期等因素影响,开展MLF操作4000亿元,期限1年,当日到期3830亿元,同时开展7天期逆回购操作300亿元,操作利率均维持不变。资金转松,短端资金利率有所下跌,隔夜Shibor跌3BP报2.659%。受避险情绪提振,国债期货早盘高开,随后转弱,尾盘小幅收跌;其中,T1912跌0.1%报98.925元,TF1912跌0.06%报100.06元,债市先扬后抑,趋于回调。现券收益率早盘大幅低于前日估值,随后显著上行,尾盘略有回暖;190210早盘成交在3.385%,9点45分前夕最低下行至3.375%;随着央行公布小额超量续作MLF而利率并未下调,现券收益率开始上行;下午收益率持续回升,4点前夕最高上行至3.4075%;尾盘受中美经贸关系的负面消息提振,收益率从高点下行至3.3925%,最后收于3.3975%。一级市场上,三期口行债发行130亿,需求极其旺盛;两期国开债合计发行80亿,3年期国开债需求旺盛;中票短融供给维持高位,需求较好。截至周四,10年国债到期收益率上行0.1BP至3.0115%,10年期国开债收益率上行0.38BP至3.4067%。

消息面,周四下午,国务院关税税则委员会有关负责人称美方加征关税行为严重违背双方共识,将不得不采取必要反制措施,显示虽然美方宣布推迟部分商品加征关税生效日期,但中美经贸磋商并未取得进一步积极进展。美国7月零售销售数据好于预期,小幅缓和避险情绪。8月23日,一年一度的全球央行年会将在美国杰克逊霍尔举行,美联储主席鲍威尔将发表讲话。

【国内经济观察】

地产投资连续3个月增长趋缓。1-7月,房地产投资累计同比增10.6%,较前值回落0.3个百分点,整体增速尚可,但已连续3个月回落,显示地产投资高位放缓的态势。

购地和新开工力度继续减弱,施工和建筑工程托底。从投资形态看,土地购置面积累计同比降29.4%,降幅比前值扩大1.9个百分点,购地力度继续放缓,是地产投资的主要拖累因素;新开工面积累计同比增9.5%,较前值回落0.6个百分点,连续4个月增速回落,新开工明显弱于去年;但施工面积同比仍增9%,较前值回升0.2个百分点,作为地产投资的主体,施工和建筑安装工程预计仍将继续支撑地产投资保持较快增长。

非标融资有所承压,销售回款表现尚可,后续融资压力较大。从资金来源看,1-7月地产开发资金来源同比增7%,增速比前值回落0.2个百分点。其中,国内贷款同比增速回升1.1个百分点至9.5%,利用外资增速大幅回升约31个百分点至83.6%,但自筹资金增速回落1.9个百分点至2.8%,自筹资金中相当部分是非标融资;其他资金增速小幅回升0.4个百分点至8.7%,保持平稳,其中的定金及预收款、个人按揭贷款同比增速均有回升,房企销售回款增长尚可。销售回款同比增速回升,是受益于7月地产销售增速企稳。其中,商品房销售面积累计同比降1.3%,降幅较前值收窄0.5个百分点,商品房销售额累计同比增6.2%,增速较前值回升0.6个百分点,结束5-6月以来的走弱态势。

未来地产投资增速存在下行压力但幅度有限。展望未来,地产投资前景很大程度上将受制于6月以来融资政策收紧的影响,银行贷款、ABS、海外债和信托贷款等多种融资渠道均受到严格监管;不过,除外部融资外,房企销售回款在资金来源中占比过半,未来地产投资将更多依赖于销售增长所带来的资金支撑。而在限购和棚改缩量的情况下,房地产销售可能也不容乐观。整体来看,从政策导向的逻辑出发,地产投资将受到资金端的限制,增速继续下行的概率更大,但施工和建筑安装工程本身属于存量增长,具有一定“蓄水池”作用和惯性,预计后续地产投资增速下行有底。

【要闻速览】

l 央行深圳中心支行:下半年将合理控制房地产贷款的增量增速

l 发改委印发《西部陆海新通道总体规划》

l 香港下调2019年GDP增速预期至0%-1%,此前为2%-3%

l 两融新规下周实施

【评级调整】

昨日公告评级调低:

l 东方金诚将郴州市金贵银业股份有限公司评级由AA-下调至A,展望为负面(18金贵01)

昨日公告评级调高:无

【一级市场】

周四,进出口行三期增发债合计发行130亿,需求极其旺盛。其中,3Y、5Y和10Y中标收益率分别为2.9688%、3.2448%和3.5543%,全场倍数分别为3.97、3.44和3.84,边际倍数分别为1.33、1.23和1.17。

国开债两期增发债合计发行80亿元,7Y需求旺盛。其中,3Y和7Y中标收益率分别为2.9024%和3.4308%,全场倍数分别为5.98和4.88,边际倍数分别为2.04和6.06。

中票短融一级供给30只/262.5亿,供给维持高位,资金转松,认购情绪较好。其中,短融21只/170.5亿,中票9只/92亿;AAA17只/207亿,AA+8只/36.5亿,AA5只/19亿;行业涉及房地产、水务、交运和煤炭电力等。

(如果您觉得文章对您有帮助,欢迎关注作者的微信ID:fcscfixedincome,订阅更多优质原创内容!)