【债市观察】

通胀符合预期,新增社融及信贷的结构隐忧对现券走强有所支撑。周三,统计局公布数据显示5月CPI涨幅回升0.2个百分点至2.7%,PPI回落0.3个百分点至0.6%,完全符合预期,对市场影响有限;下午央行公布金融数据显示,5月新增社融同比有所扩张,主要受表外非标融资净收缩幅度收窄、去年同期基数较低所致,而信贷基本平稳,主要依赖实体企业的短贷融资和居民的房贷增长支撑,结构上表现一般。债券市场依然受流动性分层带来的信用定价体系重构压力的制约,社融及信贷结构上的隐忧对尾盘现券收益率下行有一定支撑作用。

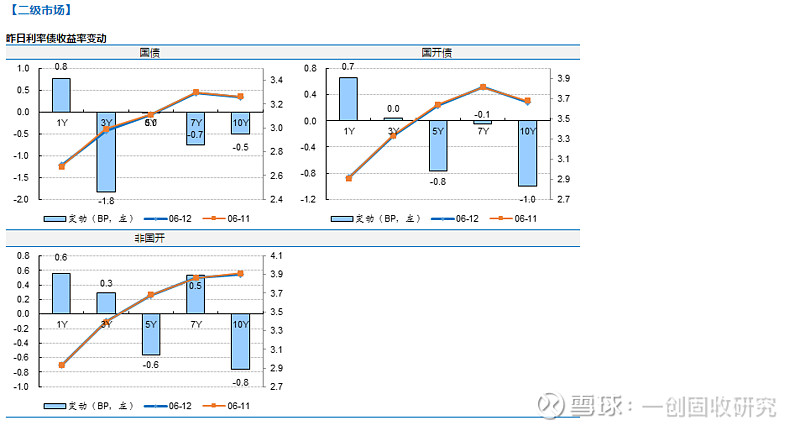

具体来看,央行当天开展150亿元7天期、200亿元28天期逆回购操作,自1月18日以来首次开展28天期逆回购,维稳跨月资金,当天逆回购到期600亿元,仍净回笼250亿元;资金面整体中性,但结构化分层依然严重。国债期货震荡上行,T最高涨幅达0.15%,但下午涨幅收窄;其中,T1909微涨0.02%报97.130元,TF1909微涨0.04%报99.125元。银行间现券收益率窄幅波动,尾盘下行较多;其中,190205早盘成交在3.78%,午盘下行至3.7675%后再次有所上行,尾盘下行近2BP收于3.755%,新券190210收益率整体下行2.5BP收于3.66%。一级市场上,财政部两期国债合计发行820亿元,2年期需求较弱,5年期尚可;三期农发债合计发行130亿元,1年期需求旺盛;中票短融供给继续增加,情绪一般。截至周三,10年期国债到期收益率小幅下行0.5BP报3.2601%,10年期国开债到期收益率下行1BP报3.6701%,1年期利率债收益率多小幅上行。其他方面,周三在岸人民币兑美元汇率小幅调贬,商品期货夜盘多数下跌,10年期美债收益率小幅上行。

【国内经济观察】

表外非标融资同比好转助推新增社融扩张。5月,我国实体部门新增社融1.4万亿,同比多增4482亿,主要受益于表外非标融资净减少额比去年同期收窄约2800亿元,与去年同期表外非标大规模坍塌导致的低基数有关。其中,(1)表内信贷方面,新增人民币贷款1.19万亿,同比小幅多增504亿,基本平稳;(2)表外非标方面,新增委托贷款-631亿,同比少减939亿;新增信托贷款-52亿,同比少减852亿;新增未贴现银行票据-770亿,同比少减971亿;表外融资合计新增-1453亿,同比少减2762亿,是5月新增社融同比多增的主要贡献力量;(3)直接融资方面,债券融资476亿,同比多增858亿;股权融资259亿,同比少增179亿;(4)此外,地方政府专项债净融资1251亿,同比多增239亿。

信贷平稳,主要依赖实体企业短期贷款和居民房贷。5月金融机构新增人民币贷款1.18万亿,同比小幅多增300亿,变化不大。(1)分期限看,票据同比少增315亿,短贷同比多增1522亿,中长期贷款同比少增753亿。可见当期信贷主要依赖短贷,而票据和中长期贷款均有拖累,整体新增贷款同比基本持平。(2)分对象看,居民户贷款同比多增482亿,其中,短贷同比少增近300亿,中长期贷款同比多增超700亿,显示居民房贷同比仍处于扩张态势;实体企业贷款同比小幅多增287亿,其中,短贷同比多增约1800亿,中长期贷款同比少增1500亿,与居民户贷款主要依赖中长期的房贷不同,实体企业贷款却更多依赖短期贷款。

总体来看,尽管5月新增社融同比扩张较多,社融存量同比增速也较上月回升0.2个百分点至10.6%,但表内信贷扩张幅度有限,且主要集中在企业短期贷款和居民房贷,结构上表现一般。表外非标同比好转有基数较低的影响,近期的地方专项债发行及项目配套融资政策对隐性债务必要存量项目的融资给予支持,这可能对未来表外非标融资带来积极影响,值得关注。

【要闻速览】

l 中国5月新增贷款1.18万亿元,M2同比增长8.5%

l 中汽协:中国5月汽车产销量同比分别下降21.2%和16.4%

l 国常会:更大力度对外开放,促进进出口多元化发展

【评级调整】

昨日公告评级调低:

l 中证鹏元将深圳市科陆电子科技股份有限公司评级展望由稳定下调至负面,评级维持AA(17科陆01)

l 联合信用将甘肃刚泰控股(集团)股份有限公司评级由BBB下调至C(17刚股01)

l 中诚信证评将腾邦集团有限公司评级由BBB下调至CC,列入评级观察名单(17腾邦02)

l 中证鹏元将精功集团有限公司评级展望由下调至负面,评级维持AA+(18精功SCP004)

昨日公告评级调高:

l 联合资信将山东高速路桥集团股份有限公司评级由AA上调至AA+,展望为稳定(18高速路桥MTN001)

l 联合资信将唐山冀东水泥股份有限公司评级由AA+上调至AAA,展望为稳定(19冀东01)

【一级市场】

周三,财政部两期国债合计发行820亿元,2年期需求较弱,5年期尚可。其中,2Y加权利率2.8279%,边际利率2.8888%,全场倍数2.07,边际倍数2.48;5Y加权利率3.0758%,边际利率3.0955%,全场倍数3.51,边际倍数2.56。

农发行三期增发债合计发行130亿元,1年期需求旺盛,整体尚可。其中,1Y中标收益率2.6512%,全场倍数3.85,边际倍数3.89;7Y中标收益率3.7888%,全场倍数3.86,边际倍数1.8;10Y中标收益率3.8589%,全场倍数3.03,边际倍数1.03。

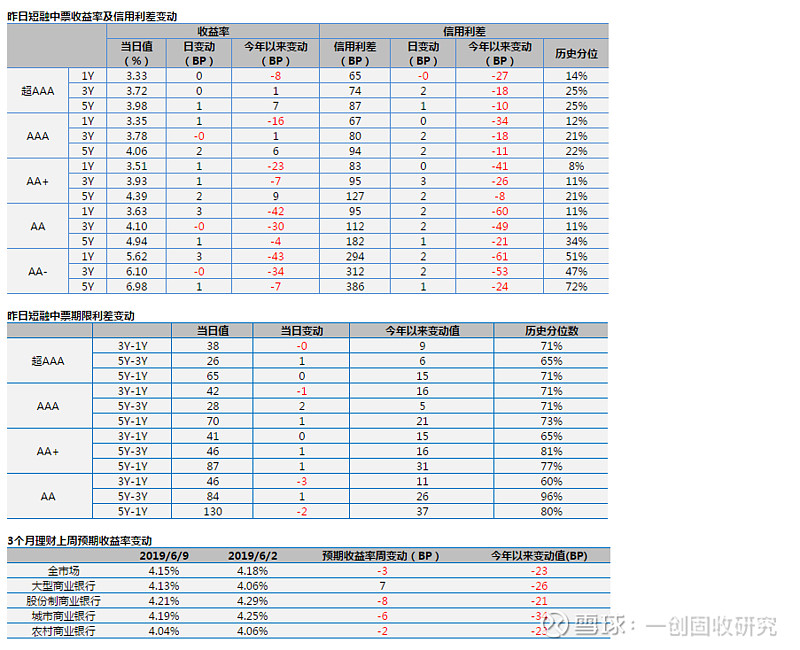

中票短融一级供给30只/324亿,供给继续增加,情绪仍然一般。其中,短融14只/141亿,中票6只/39亿;AAA12只/135亿,AA+3只/20亿,AA5只/25亿;行业涉及电力、燃气、医药和船舶制造等。一级认购情绪一般,短端需求弱于长端,券商和基金有参与认购AAA优质中票,民企和过剩产能永续债券需求不佳。