$万孚生物(SZ300482)$ $华大基因(SZ300676)$ $诺唯赞(SH688105)$ 新冠检测的“抗原三剑客“股,下周一是毋庸置疑的一字板了。

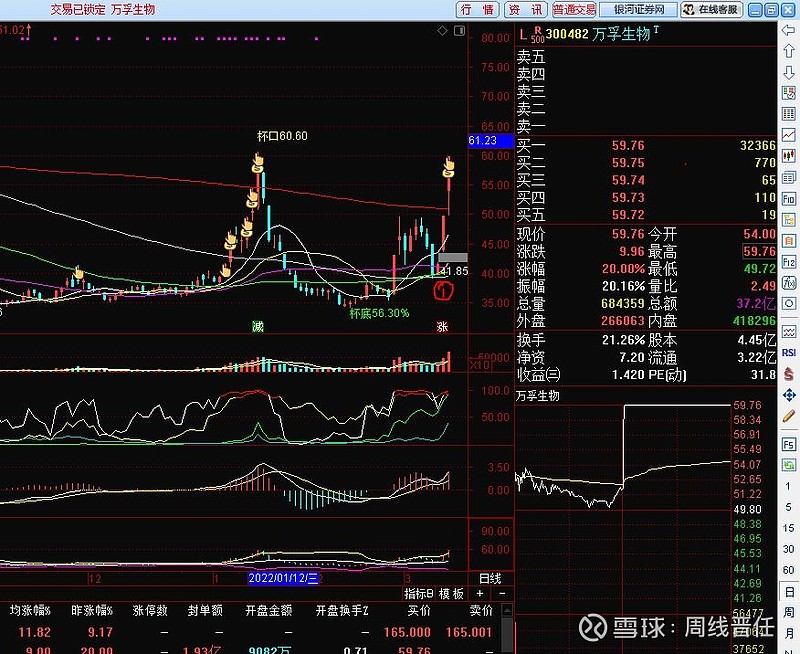

原因一:技术力量更强:万孚是国内POCT(point-of-care testing即时检验)龙头企业,成立于1992年,深耕专业领域30载。产品线、营收就不做详细比较了。简单对比启动前的市值:九安医疗在确认对美销售抗原自测试剂第一个涨停前总市值33亿(图中红圈1处),万孚生物在2022.03.10第一个涨停前市值185亿(图中红圈1处)。

原因二:目标群体更大:面对的是全中国的人群,同时还有潜在的友好国家。九安医疗目前销售主要在美国。

原因三:防疫要求更高:国内防疫措施相对国外,更加严格高效,对检测的需求更加旺盛。

二、核心逻辑:就是2022年3月11日国家卫健委发布《联防联控机制综发〔2022〕21 号》,具体内容链接:关于印发新冠病毒抗原检测应用方案(试行)的通知。

要点一:决定级别高:国务院应对新型冠状病毒肺炎疫情联防联控机制综合组决定。

要点二:有效衔接好:文中明确是“在核酸检测基础上,增加抗原检测作为补充。”

要点三:适用人员广:人群一:到基层医疗卫生机构就诊的呼吸道、发热等症状。人群二:隔离观察人员。人群三:有抗原自我检测需求的社区居民。增加了哪些人群呢,人群一中间有些小诊所不具备核酸检测条件,很多时候就是看健康码,但是这些人是属于高危人群,以后这些地方用抗原可以做到全覆盖。人群三就是完全新增的自检人群了。

要点四:设施要求低:基层医疗机构在相对独立且通风良好的空间内,有生物安全柜即可。居家自测就更简单了,找个舒服的椅子自己坐好就行。

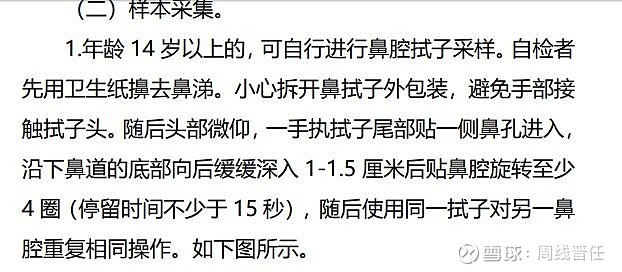

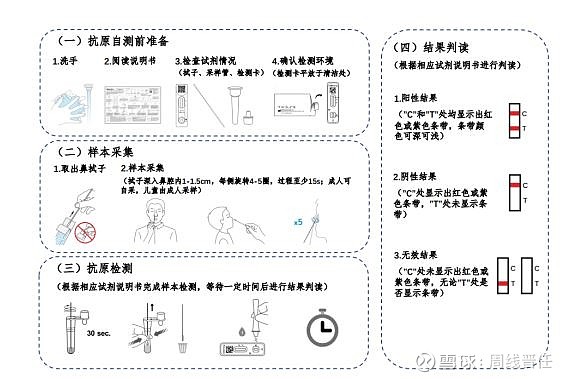

要点五:检测时间短:按通知附件一、二的要求及流程,简单概括就是晃动15秒,等待15分钟。基本跟验孕棒差不多。

三、为什么要补充抗原检测,同时放开居家自测。

原因一: 检验精度有保障:新冠检测有核酸、抗体、抗原三种模式。核酸最精准,但是检测时间相对长,检测设施要求高,一般要求p2实验室以上。抗体一般抽血测试,疫苗普及率上来后,现在已经很少使用。而抗原的优点是检测方便,可居家自测,精度相对可靠。按照国外实际检测效果,检出率高。

原因二:奥密克戎传播快:奥密克戎的快速传播,需要检测速度更快,检测范围更广,检测操作更加方便的检测手段,抗原检测更适合这种快速传播的变种。

原因三:奥密克戎症状轻:无症状者更多,容易造成隐形传播。

原因四:外围疫情更严重:全球已经有4.5亿新冠患者。境外人员、物品传播概率加大。多点、多源、多链,更有复杂性。

原因五:医疗资源更高效:在小范围爆发时,可使医疗资源更加高效,居家检测可避免非必要的医疗资源挤兑。

四、其他:

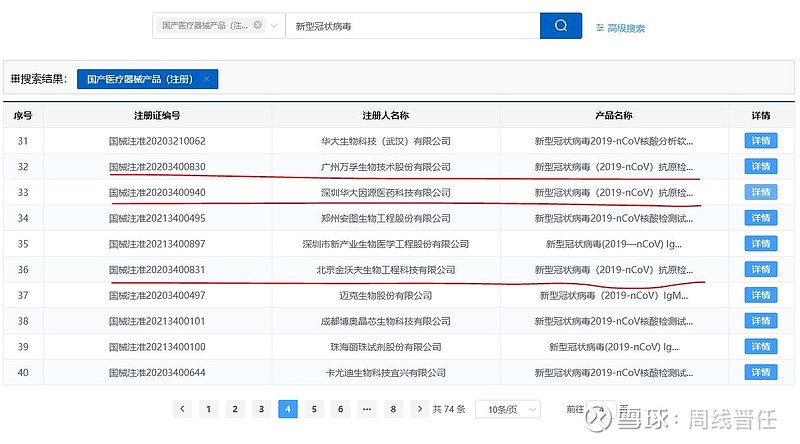

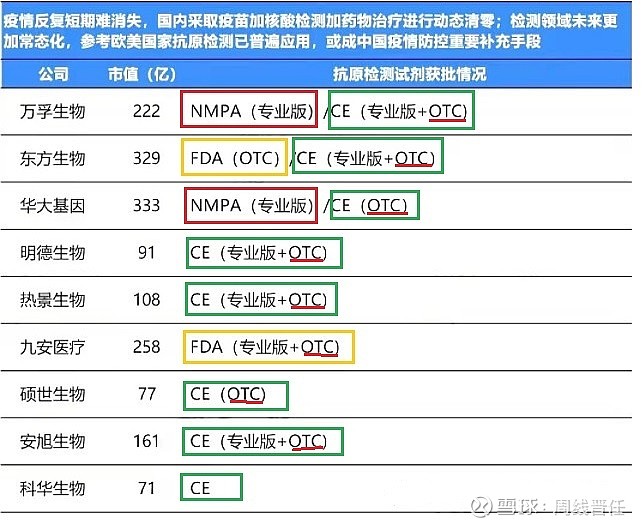

(一)抗原三剑客:目前上市公司有国内批件的仅有三家,可以立刻开展销售。国家药品监督管理局2021-11-12给广州万孚生物、北京金沃夫生物、深圳华大基因、北京华科泰生物四家颁发注册证,有效期一年。刚又有一家上市公司诺唯赞公告:关于自愿披露全资子公司新型冠状病毒抗原检测试剂取得医疗器械注册证的公告 网页链接。“抗原三剑客”万孚生物(市值266亿)、华大基因(市值370亿)、诺唯赞(市值425亿)中,万孚优势更突出,获批时间早,并且有1人份等八种包装规格。相对华大基因,仅有20份/包的大包装,万孚显然更便于居家自测品种的后续推进。

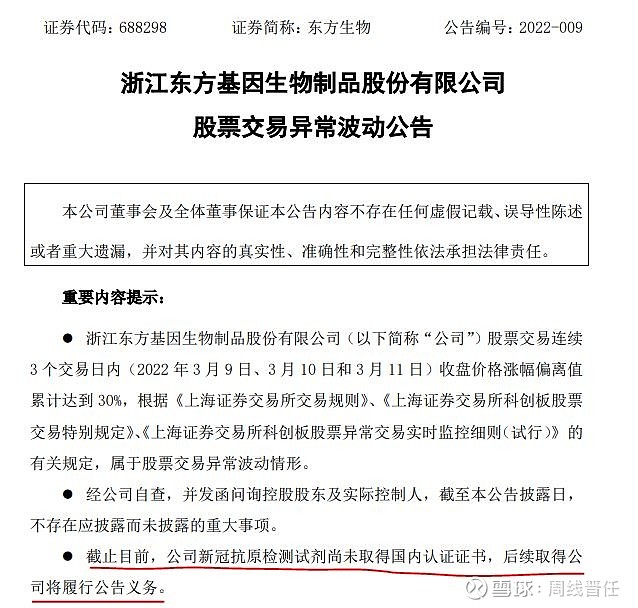

(二)国外批件国内通用吗?也有人说九安也有,那是通过美国FDA审批,没有NMPA批件是无法商销的。当然有其他国家地区的批件说明产品是有实力,但是申请审批是需要时间的。看看东方生物的公告

按照中国国家药监局提出的抗原检测试剂注册技术审评要点,入组病例或达到500人,这一要求显著高于FDA以及欧盟的试剂开发标准。参考国内体外诊断试剂盒注册审批情况,国内新冠抗原自检试剂盒如按照常规体外诊断试剂申报三类注册证,整个审批流程可能需要1-3年时间。当然按目前疫情,审批进度会有加快,但是仍需要相当的时间。

(三)全球批件16家:初步统计16家新冠检测上市公司,对比市值和试剂获批情况(数据可能未完全统计),红色框标注的就是国内批准(NMPA),加上刚刚批准的诺唯赞,有且仅有三家可以立刻在国内开展销售。绿色框为获得欧盟CE认证的有15家。黄色框内为获得美国FDA批准的两家,这也是前期九安和东方上涨的主要原因之一。还需要特别提出的是红线标注为OTC就是居家自测品种,有11家,相对而言,申请国内审批更有先发优势。

所以抗原检测的三个梯队: 第一梯队可以立刻在国内销售的“抗原三剑客”,万孚生物、华大基因、诺唯赞。

第二梯队就是目前在国外有成熟OTC自测品种销售的东方生物、九安医疗等10家,取决于国内审批的进度。当然也不排除有新的上市公司黑马杀出,更先取得批件。

第三梯队就是剩下的4家。此外还有抗原检测的上下游。上游有包装、试剂、代工产线等,相对空间低一些。还有下游的医药商业,今天也一起异动,主要是对居家自测品种在药店和线上渠道销售的预期。

预计周一开盘相关个股均会有较好涨幅,但是后期会逐渐分化。后期还有两个关键节点,第一个是目前国内审批的均是抗原的专业版,看居家自测版何时审批,“抗原三剑客”先发优势大。第二个节点就是通知明确要开展集采,所以可销售时间越早,相对市场份额和利润空间更大。