以下摘录于广发证券银行分析师

目前上市银行2023年年报已公布,本报告将进一步跟踪各家银行最新的广义拨备覆盖率水平和潜在业绩增长空间。

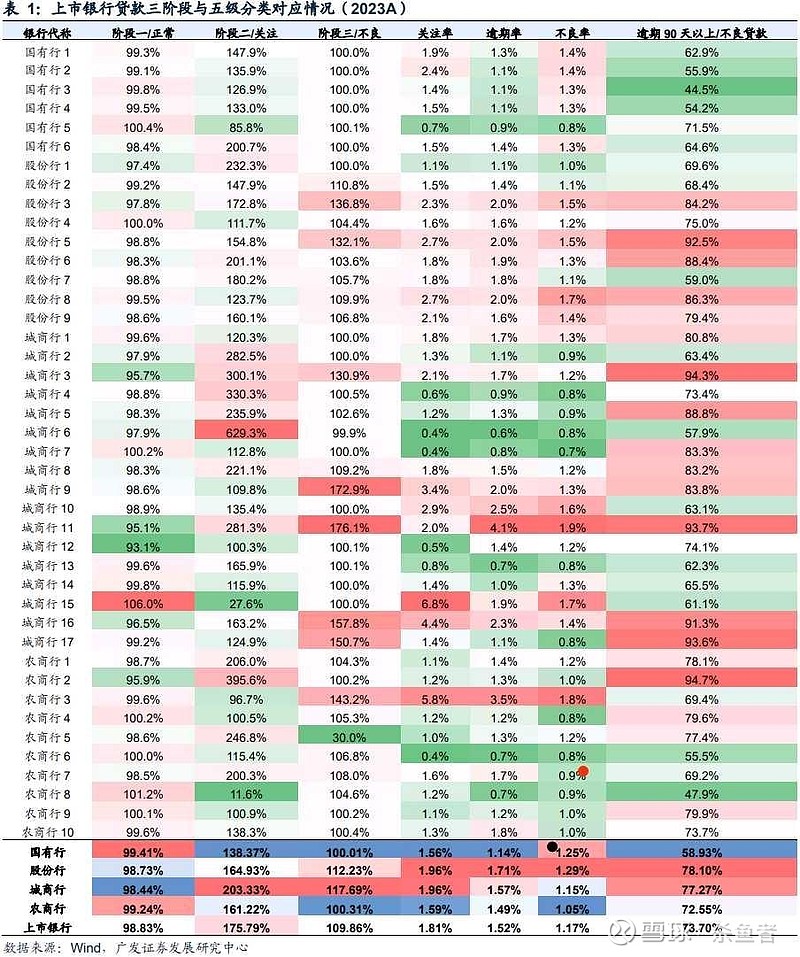

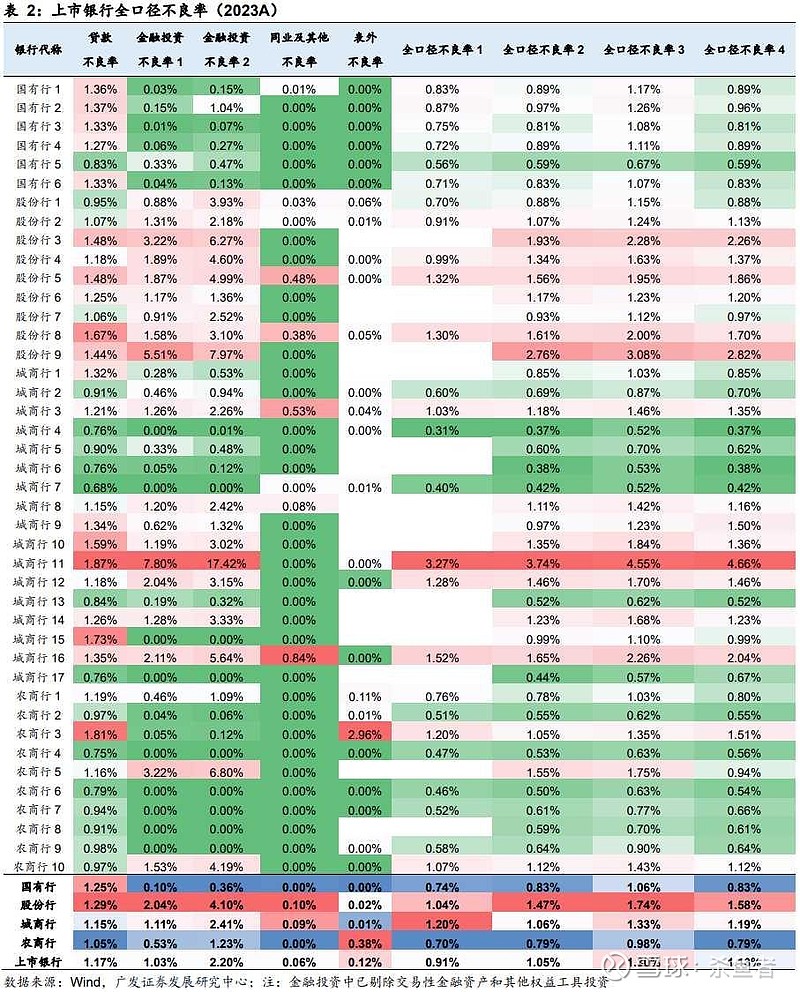

2023年末银行广义不良率情况。在前期报告我们已详细盘点过五级分类与三阶段分类的区别以及对应关系。总体来看,第三阶段资产与不良资产基本对应,且从认定逻辑来看相对更为严格。基于此,我们可根据银行第三阶段非信贷资产规模测算出非信贷资产和全口径不良率情况,从结果来看,国有行和农行得益于非信贷资产不良率相对偏低,全口径不良率表现整体好于其他板块,股份行不良率相对偏高。同时,单家银行不良率分化程度显著,具体表现为资产质量较稳健的国有行以及部分优质地区城农商行表现更优,而个别银行受资管新规后非净值化理财回表、信用债风险暴露等因素影响,金融投资不良率偏高,导致全口径不良率高于贷款不良率,但从边际变化来看,2023年末多家股份行、城商行金融投资不良率较23年6月末大幅改善。

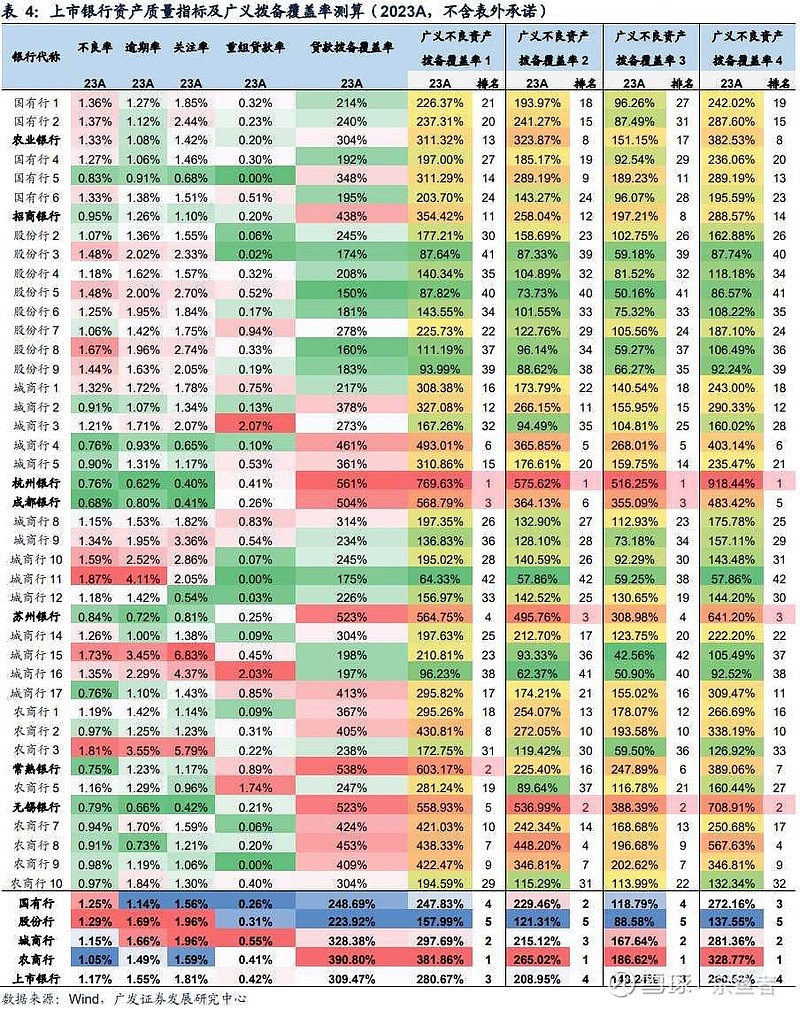

2023年末银行广义拨备覆盖率。截至2023年末,银行广义拨备覆盖率保持分化,国有行广义拨备覆盖率1较贷款拨备覆盖率普遍稳中有升;部分前期风险暴露较多,风险抵补能力偏弱的银行广义拨备覆盖率相对较低;而资产质量稳定、风险抵补能力夯实的江浙地区城农商行广义拨备覆盖率整体明显偏高。从边际变化来看,42家上市银行中,有22家23年末广义拨备覆盖率1较23年6月末有所回升。同时,金融资产风险分类新规去年下半年开始实行,或由于新规下重组贷款由至少划入不良放宽至至少划入关注类,去年下半年银行重组贷款率普遍提升,因此考虑重组贷款后,23年末广义拨备覆盖率2较23年6月末提升的仅有12家。

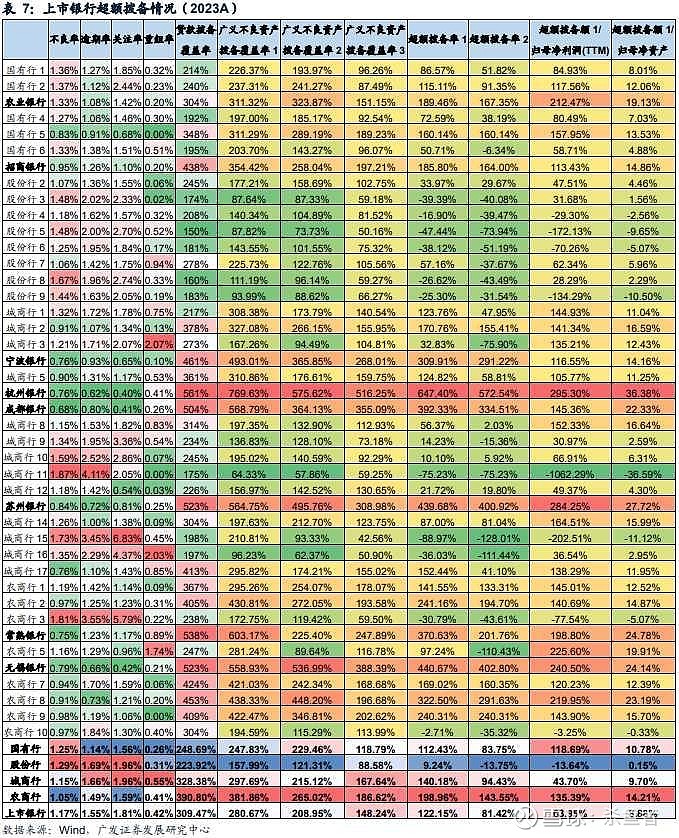

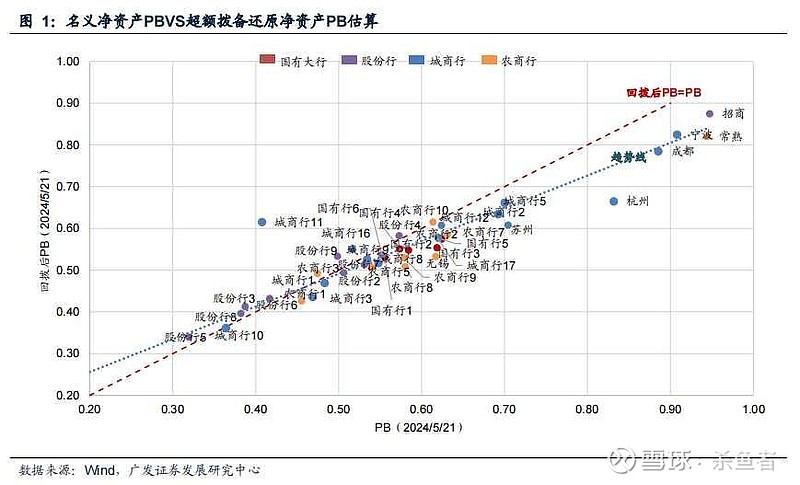

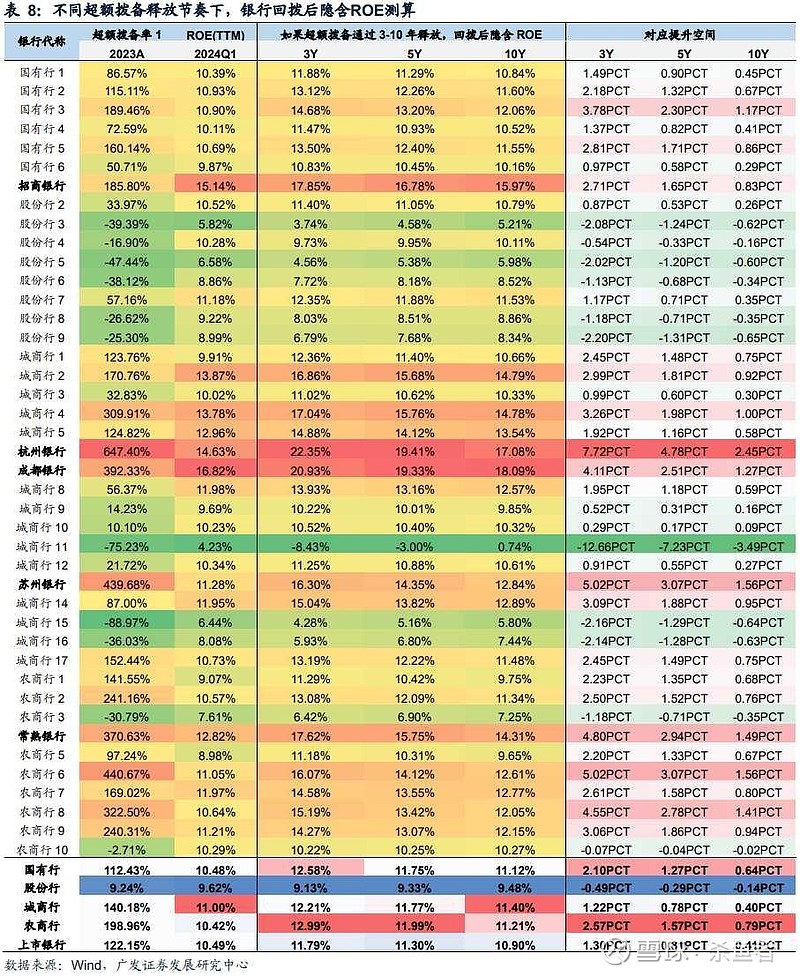

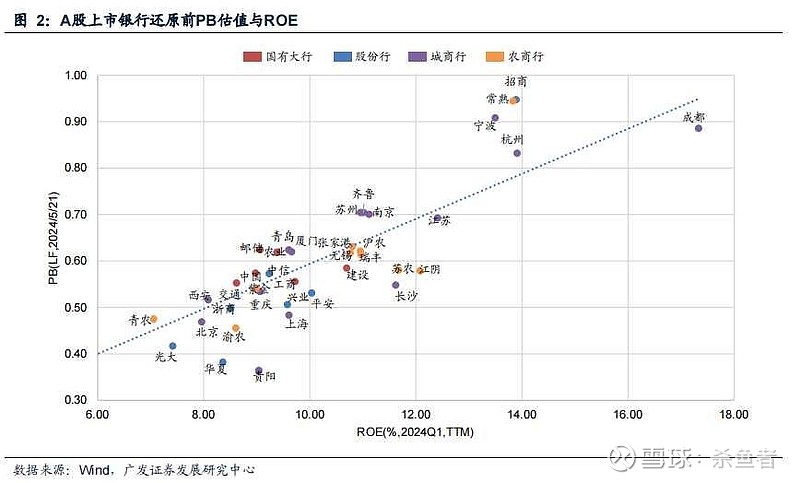

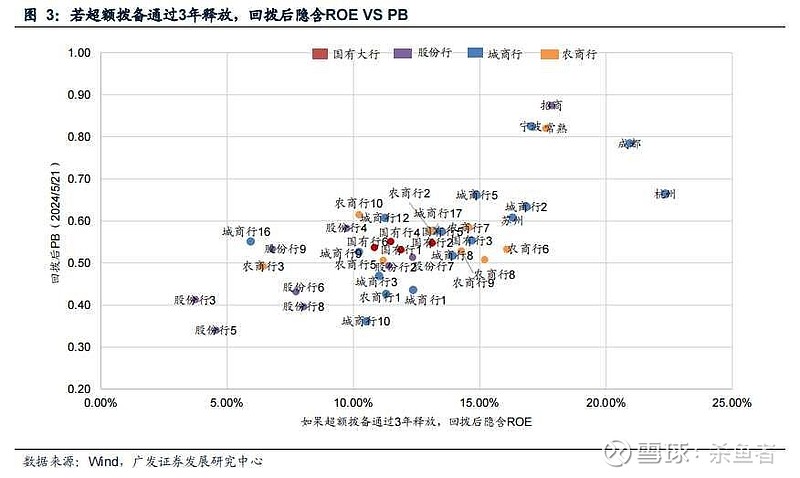

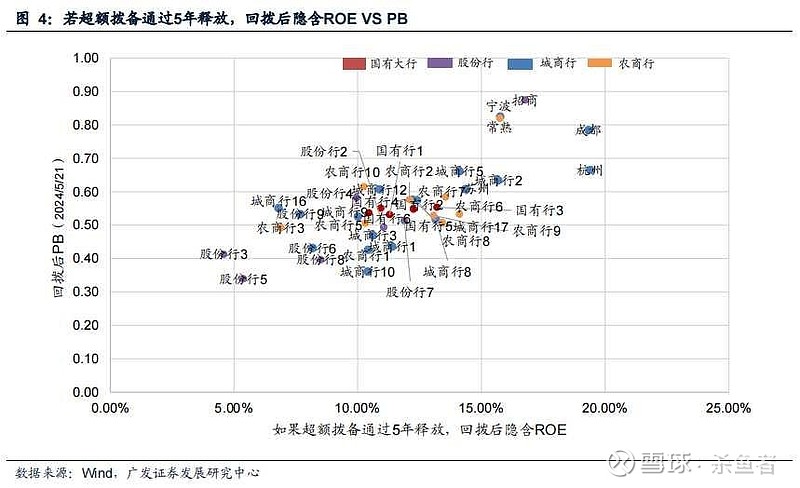

超额拨备拨回PB和ROE估算。我们假设税率为25%,分红率采用23年数据,以2024年5月21日收盘价为基准,可估算出超额拨备还原后PB水平;同时假设当前超额拨备分别在未来3年、5年、10年均衡释放,可估算出目前回拨后隐含ROE水平,进一步来看,将银行当前PB-ROE与回拨后PB-ROE进行对比可发现,资产质量优质,超额拨备率偏高的银行回拨后PB-ROE相对于当前名义水平会明显向右下方迁徙,较为明显的银行包括杭州银行、成都银行、常熟银行、苏州银行、无锡银行、宁波银行、招商银行、农业银行等。

金融投资不良率1=(第三阶段债权投资+第三阶段其他债权投资)/(债权投资总额+其他债权投资总额)

金融投资不良率2=(第三阶段债权投资+第三阶段其他债权投资)/(债权投资总额扣除利率债+其他债权投资总额扣除利率债)

全口径不良率1=(不良贷款+第三阶段债权投资+第三阶段其他债权投资+第三阶段同业及其他信用资产+第三阶段表外承诺)/(贷款总额+债权投资总额+其他债权投资总额+同业及其他信用资产总额+表外承诺);

全口径不良率2为全口径不良率1基础上剔除表外承诺;

全口径不良率3为全口径不良率2基础上,分母剔除债权投资及其他债权投资中的利率债;

全口径不良率4=第三阶段资产总额/生息资产总额。

(1);---2023 年末银行广义不良率情况图表

(2);-----2023年末银行广义拨备覆盖率图表

(3);------银行超额拨备估算图表

(4);------超额拨备还原净资产PB估算图表

(5);------超额拨备拨回利润ROE估算图表

(6);-----超额拨备还原后PB-ROE估值情况