汇金公司不断增持四大行,硬生生把干年不动的四大行走了慢牛的趋势

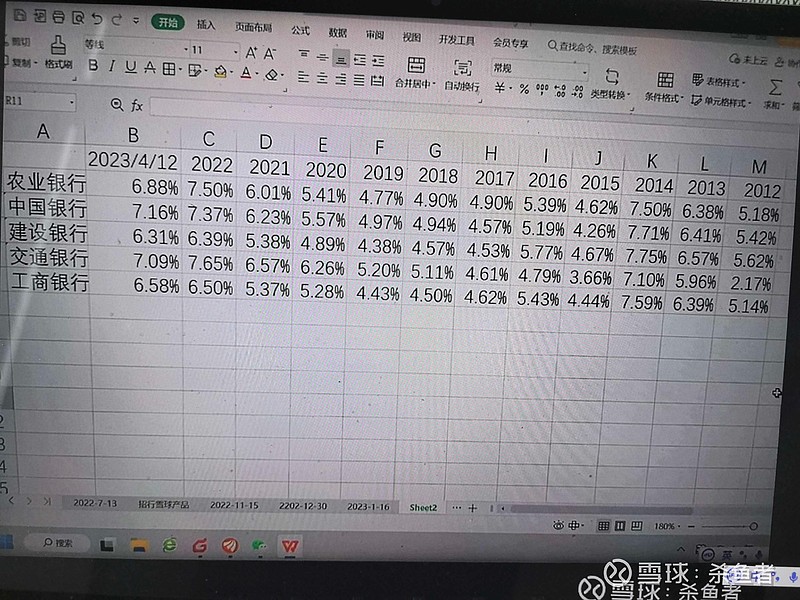

农业银行虽趋势仍在,但空间不大,农业银行近十年股息利最低是2015年4.62%,当下股息利是5.3%左右,虽然现在综合因素对农业银行有利,但空间不大,不如优质的城商行(经过几年跌,估值比较低(2024PE4.5,四大行PE5.5.成长性15%,四大行只有3%左右,理论上成长性银行PE保守应该是四大的1.5倍,即5.5x1.5=8.25PE,

8.25/4.5=1.83%,即优质的成长性银行上涨83%,理解上估值和当下的四大行是一样的,杭州银行21年估值最高PE16倍,股价是18元左右,当下PE只有4.8.股价是11.63元,上涨83%,股价是21.2元左右,PE也只有8.8,估值也合理(当然现在说杭州银行股价上涨到21元,有点天方夜谭了,但从估值角度上是合理的,正常的,二前年谁说交通银行未来二年股价涨一倍,一定被人骂成疯了,当然有四大行城木立木的标杆在,是大概率事件的,除非四大行股价下跌回到股息率7%的估值)